Льзя или нельзя?

Закон неумолим: отчисления из зарплаты работников можно производить только в предусмотренных им случаях. Это прямо прописано в ст. 127 КЗоТ.

Не могут быть основанием для отчисления положения коллективных либо трудовых договоров. Так, например, если ваш работодатель удерживает из зарплаты работников так называемые «штрафы» за опоздания на работу, то он нарушает законодательство о труде, даже если возможность их применения прописана в трудовом договоре, заключенном с работником. Почему?

Такое «штрафование» не предусмотрено законом. Дело в том, что опоздание — это дисциплинарный проступок, за который согласно закону можно привлечь к дисциплинарной ответственности в виде выговора или увольнения (см. ст. 147 КЗоТ).

Взыскание штрафа — это, по сути, привлечение работника к материальной ответственности (см. гл. IX КЗоТ). А это допустимо, лишь когда работник своими противоправными действиями (бездействием) причинил предприятию прямой действительный ущерб.

Но давайте вернемся к нашим баранам (т. е. законным удержаниям из зарплаты ![]() ). В каких случаях наше законодательство разрешает работодателю проводить удержания из зарплаты работника? Если это удержания:

). В каких случаях наше законодательство разрешает работодателю проводить удержания из зарплаты работника? Если это удержания:

1) в виде налогов, сборов, взносов, уплата которых производится работодателем от имени и за счет работника с выплачиваемых ему доходов (сегодня это НДФЛ и военный сбор);

2) которые проводятся с целью обеспечения выполнения обязательств перед третьими лицами (например, выплаты по исполнительным документам);

3) с зарплаты работников для погашения задолженности предприятию, где они работают.

С первыми двумя группами удержаний все понятно. А вот о третьей группе давайте поговорим более подробно. Ведь, согласитесь, умеючи, туда можно много чего «загнать».

Разбираемся с задолженностями

Исчерпывающий перечень оснований, которые дают право работодателю проводить удержания из зарплаты для погашения задолженности работника перед предприятием, приведен в ч. 2 ст. 127 КЗоТ. Это удержания:

а) для возврата аванса, выданного в счет зарплаты; для возврата сумм, излишне выплаченных в результате счетных ошибок (о том, какие ошибки относятся к счетным, мы с вами поговорим ниже); для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность; на хозяйственные нужды, если работник не оспаривает основания и размер отчисления;

б) за неотработанные дни отпуска в случае увольнения работника до окончания того рабочего года, в счет которого он уже получил отпуск;

в) при возмещении ущерба, нанесенного по вине работника предприятию (см. ст. 136 КЗоТ).

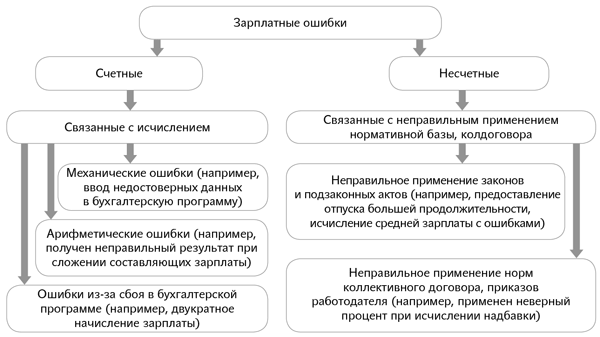

Обратите внимание! Если работодатель по ошибке переплатил работнику зарплату, то он вправе удержать с последнего излишне полученное, только при условии, что такая «халепа» случилась в результате допущенной счетной ошибки.

Если же ошибка несчетная, то сумму переплаты работник может вернуть исключительно по доброй воле. Поговорите с ним. Если работник скажет «да» — быстро получите от него письменное подтверждение лояльности, а также попросите вернуть «лишнее» в кассу или написать заявление с просьбой удержать такую сумму из его зарплаты.

Ваш работник отказывается вернуть ошибочно выплаченные ему в результате несчетной ошибки средства? Не торопитесь идти в суд — шансы выиграть спор мизерные. И все из-за нормы ст. 1215 ГКУ. В ней указано: не подлежит возврату безосновательно полученная выплата, в том числе зарплата, если ее работодатель осуществил добровольно, при отсутствии счетной ошибки с его стороны и недобросовестности со стороны работника.

Что же делать в такой ситуации? Ничего не остается, как взыскать ошибочно выплаченную зарплату с работника, виновного в допущении несчетной ошибки ![]() .

.

Как понять, какие ошибки счетные, а какие нет? В этом поможет разобраться наша схема.

Типы ошибок, приведших к начислению зарплаты в большем размере

С видами ошибок разобрались. Давайте поговорим о том, как документально оформить процедуру удержания из зарплаты.

Только так, и никак иначе!

Удержания из зарплаты для погашения задолженности работника по своевременно не возвращенным суммам аванса, выданного на командировку или под отчет (см. выше), проводят на основании соответствующего приказа (распоряжения) работодателя. Причем для его издания должны быть выполнены два условия.

Первое — работник не оспаривает основания и размер отчислений.

Второе — не прошел срок в один месяц со дня, установленного для возврата аванса.

Если хотя бы одно из условий не соблюдено, работодатель не имеет права издавать приказ (распоряжение) об удержании и, соответственно, проводить такое удержание. Но! Он может обратиться в суд с иском (см. п. 4 ч. 1 ст. 232 КЗоТ). Для этого работодателю отведен срок в один год со дня возникновения права на удержание соответствующих сумм.

Понадобится приказ (распоряжение) работодателя и тогда, когда необходимо удержать из зарплаты работника суммы, излишне выплаченные вследствие счетных ошибок. Как и в рассматриваемом выше случае, такой приказ (распоряжение) должен быть издан не позднее одного месяца со дня выплаты неправильно исчисленной суммы. Однако в этом случае согласие работника для удержания таких сумм не требуется.

Причем, если работодатель прошляпил срок издания приказа о взыскании излишне выплаченной зарплаты, то даже обращение в суд ему, скорее всего, не поможет. В таком случае представители Фемиды примут сторону работника (письмо Минтруда от 23.10.2009 г. № 248/06/186-09). Выходит, что после истечения очерченного месячного срока для издания приказа работник может вернуть излишек зарплаты только на добровольной основе.

Что же делать в ситуации, когда суд принял решение в пользу работника или были просрочены сроки для издания приказа о взыскании суммы с работника? Работодатель может прибегнуть к крайним мерам — взыскать излишне выплаченную зарплату с виновного лица.

Также на основании приказа (распоряжения) производят удержания за неотработанные дни отпуска в случае увольнения работника до окончания того рабочего года, в счет которого он уже получил отпуск*.

* Вам будет интересна статья «Отчисления за дни отпуска при увольнении: отражаем в ЕСВ-отчете» (журнал «Бухгалтер 911», 2016, № 13).

Не обойтись без этого документа и тогда, когда работника привлекают к матответственности (если сумма возмещения не превышает размера среднего заработка виновного лица). Причем в такой ситуации соответствующий приказ (распоряжение) должен быть издан не позднее 2 недель со дня выявления причиненного работником ущерба. Обращение приказа к исполнению возможно не ранее 7 дней со дня уведомления об этом работника ( ч. 2 ст. 136 КЗоТ).

Важно! Удерживая разрешенные законом выплаты из зарплаты работника, помните об ограничениях. О них поговорим далее.

Ограничения удержаний

Проводя неналоговые удержания из зарплаты, следует учитывать ограничения, установленные ч. 1 ст. 128 КЗоТ. Озвучим их.

При каждой выплате зарплаты общий размер всех удержаний не может превышать 20 %, а в случаях, отдельно предусмотренных законодательством, — 50 % зарплаты, подлежащей выплате работнику.

В случае удержания по нескольким исполнительным документам размер отчислений не должен превышать 50 % зарплаты, а при удержании алиментов на несовершеннолетних детей — 70 %.

Важно! Указанную процентовку применяют к сумме зарплаты после проведения всех обязательных удержаний (налогов, сборов)!

Исключение из приведенного правила — ситуация, когда удержание происходит на основании заявления работника. В этом случае работодатель вправе удержать из заработной платы работника и перечислить по указанному в заявлении направлению ту сумму денежных средств, которую такой работник указал в этом заявлении.

И еще один важный момент. На практике вполне возможна ситуация, когда 20 (50, 70)-процентный барьер не позволяет в одном месяце покрыть всю сумму ошибочно выплаченной зарплаты. Как быть? Взимайте такую сумму «ошибки» из зарплаты следующих месяцев до полного ее покрытия.

Объясним на примере. Допустим, в августе 2016 года работнику из-за счетной ошибки излишне выплатили зарплату в сумме 900 грн. («чистая» сумма). Ошибку обнаружили в сентябре 2016 года. Зарплата работника за сентябрь 2016 года — 5000,00 грн. (НДФЛ — 900,00 грн., военный сбор — 75,00 грн.). Следовательно, максимальный размер удержаний ( ч. 1 ст. 128 КЗоТ) из сентябрьской зарплаты работника составляет:

(5000,00 - 900,00 - 75,00) х 20 : 100 = 805 грн.

Выходит, что из зарплаты за сентябрь 2016 года можно удержать 805,00 грн. Остаток суммы в размере 95 грн. (900 - 805) будет удержан из зарплаты за октябрь 2016 года (если максимальный размер удержаний позволит это сделать).