Правила взимания. Начнем с того, что правила взимания платы за землю в 2017 году практически не были изменены по сравнению с прошлым годом. Выделить стоит долгожданное «АТО-освобождение» (п. 38.7 подразд. 10 разд. ХХ НКУ). О нем детально вы можете прочесть в отдельном материале этого номера.

Расчет земельного налога. Остановимся лишь на некоторых моментах.

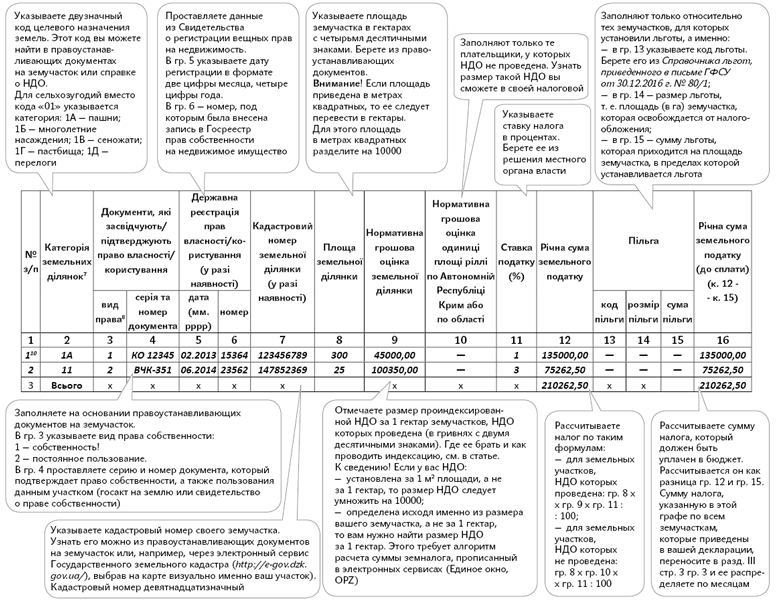

1. Размер нормативной денежной оценки (НДО) вашего земельного участка. Соответствующие данные можно найти в справке (извлечении) о размере НДО земельного участка. Такую справку предприятие может получить в органе Государственного агентства земельных ресурсов Украины или через электронный сервис Государственного земельного кадастра (http://e-gov.dzk.gov.ua/).

Обращаем внимание! Предприятие должно обязательно получать справку с размером НДО только в начале использования земельного участка, а также каждый раз, когда происходит пересмотр НДО такой земли. Эту справку вы подаете вместе с декларацией при первом ее предоставлении (фактическом начале работы) и при каждом изменении НДО земли. Каждый год такую справку подавать не нужно (категория 112.05 ЗІР ГФСУ). Однако иногда местные налоговики настаивают именно на ежегодной ее подаче ![]() .

.

В то же время вы можете подавать контролерам как оригинал справки (извлечения) о размере НДО, так и ее копию, поскольку в НКУ никаких требований к статусу такого документа не предусмотрено ![]() . С этим соглашаются и контролеры в категории 112.05 ЗІР ГФСУ.

. С этим соглашаются и контролеры в категории 112.05 ЗІР ГФСУ.

Получать такую справку можно и чаще. Например, при каждом расчете земельного налога, т. е. каждый год при предоставлении декларации на следующий год. В таком случае вам не нужно самостоятельно индексировать НДО.

Если вы получили справку до начала года, за который отчитываетесь, или вообще не получали справку с момента установления НДО земельного участка, то вам следует проиндексировать НДО самостоятельно.

Правила проведения такой индексации прописаны в п. 289.2 НКУ. В соответствии с нормами этого пункта размер коэффициента индексации НДО земель, на который индексируется НДО сельскохозяйственных угодий, земель населенных пунктов и других земель несельскохозяйственного назначения по состоянию на 1 января текущего года, определяется Госагентством земресурсов.

Коэффициент индексации за соответствующий год рассчитывается на сегодня по формуле:

Кі = I : 100,

где I — индекс потребительских цен за предыдущий год.

При этом следует помнить, что с начала 2017 года изменился алгоритм расчета коэффициента индексации. Так, отныне в случае, если индекс потребительских цен превышает 115 %, такой индекс применяется со значением 115. Ранее таких ограничений не было.

Внимание! Рассчитанный коэффициент применяется, как и раньше, кумулятивно в зависимости от даты проведения НДО. Размер этих коэффициентов Госгеокадастр довел письмом от 12.01.2017 г. № 22-28-0.22-443/2-17.

Обратим внимание лишь на особенности применения этих коэффициентов. Так, в 2015 году коэффициент индексации в размере 1,433 (рассчитан из индекса инфляции за 2015 год — 143,3 %) применяется лишь при индексации НДО НЕсельскохозяйственных земель. Для сельскохозяйственных угодий применяется специальный коэффициент индексации за 2015 год — 1,2 (п. 6 подразд. 6 разд. ХХ НКУ).

Также специальный коэффициент индексации следует применять при индексации НДО за 2016 год (п. 8 подразд. 6 разд. ХХ НКУ):

— для сельхозугодий (пашни, многолетних насаждений, сеножатей, пастбищ и перелогов) коэффициент индексации составляет 1, т. е. НДО таких угодий за 2016 год не индексируется;

— для земель несельскохозяйственного назначения применяется коэффициент 1,06.

2. Ставка земельного налога. Земельный налог, как и сама плата за землю, является местным налогом. А для них размер налога определяют органы местного самоуправления, ориентируясь на предельные размеры, установленные в ст. 273, 274 и 277 НКУ (см. таблицу ниже).

Предельные ставки земельного налога

| Категория земель | Предельный размер ставок платы за землю на 2017 год | |

| для собственников | для постоянных пользователей* | |

| І. Земельные участки, НДО которых проведена (за 1 гектар), которые отнесены к: | ||

| 1) сельскохозяйственным угодьям (пашни, сеножати, пастбища и многолетние насаждения) | Не менее 0,3 % и не более 1 % | Не более 12 % от НДО |

| 2) землям общего пользования | Не более 1 % | |

| 3) другим видам земель (независимо от местонахождения) | Не более 3 % от НДО | |

| 4) нелесным землям, которые используются для нужд лесного хозяйства: | ||

| • как сельскохозяйственные угодья (пашни, сеножати, пастбища и многолетние насаждения) | Не более 1 % от НДО | Не более 12 % от НДО |

| • как другие земельные участки | Не более 3 % от НДО | |

| ІІ. Земельные участки, НДО которых не проведена (за 1 гектар) | ||

| 1) сельскохозяйственные угодья (пашни, сеножати, пастбища и многолетние насаждения) | Не менее 0,3 % и более 5 % НДО единицы площади пашни по АР Крым или по области | |

| Не более 5 % от НДО единицы площади пашни по АР Крым или по области | ||

| * Субъекты хозяйствования, у которых земельные участки находятся в постоянном пользовании (кроме субъектов хозяйствования государственной и коммунальной формы собственности). | ||

Если сравнить ставки земналога в 2017 году с прошлогодними, то состоялись определенные корректировки (в таблице новые ставки выделены п/ж шрифтом). Изменения не кардинальные, но заслуживают внимания.

К сведению! Местные органы власти должны были утверждать размеры ставок налога по плате за землю до 25 декабря года, предшествующего отчетному (п. 284.1 НКУ). В то же время, поскольку новые ставки появились в НКУ с началом 2017 года, местные органы власти физически не могли учесть новый размер этого налога. Поэтому может оказаться, что для отдельных земель размер налога установлен в размере меньше предельного. Если так случилось, то местные органы должны пересмотреть размер такой ставки. Поэтому, чтобы точно узнать размер ставок на 2017 год, которые действуют в вашей местности, обратитесь за разъяснением к органам местного самоуправления.

Подача декларации. Как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2017 году нужно подать не позже 20.02.2017 г.

Как и ранее, это не касается физлиц!

К сведению! Если вы имеете несколько объектов налогообложения на территории разных административных единиц (коды согласно КОАТУУ разные), но подконтрольных одному органу ГФС, то отчитываться придется отдельно (по каждому коду) в налоговые органы по местонахождению таких объектов.

Для отчетности на 2017 год следует использовать декларацию по плате за землю, форма которой утверждена приказом Минфина от 16.06.2015 г. № 560.

При этом, поскольку вы отчитываетесь по земельному налогу, вам нужно будет в шапке декларации поставить отметку «Х» в графе «земельний податок», а также заполнить раздели I (правила его заполнения см. далее) и ІІІ. В разделе ІІІ указываются обобщающие данные относительно начисленного земельного налога, а именно, общая сумма земельного налога распределяется в разрезе месяцев.

Внимание! Если вы являетесь одновременно плательщиком земельного налога и арендной платы, то вам придется подать две отдельные декларации в части этих составляющих платы за землю (см. категорию 112.05 ЗІР ГФСУ).

Платятся налоговые обязательства по плате за землю по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (пп. 287.3 и 287.4 НКУ).