Правила справляння. Розпочнемо з того, що правила справляння плати за землю в 2017 році практично не були змінені порівняно з минулим роком. Виділити варто довгоочікуване «АТО-звільнення» ( п. 38.7 підрозд. 10 розд. ХХ ПКУ). Про нього детально ви можете прочитати в окремому матеріалі цього номера.

Розрахунок земельного податку. Зупинимося лише на деяких моментах.

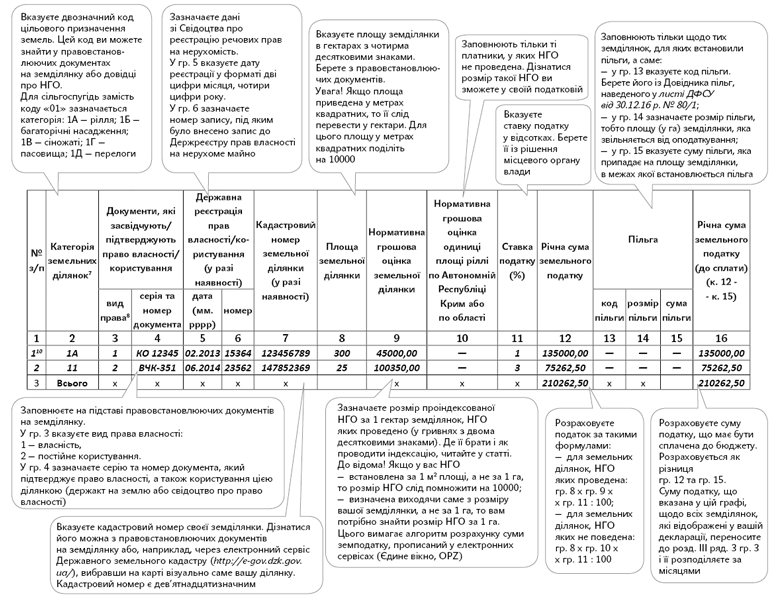

1. Розмір нормативної грошової оцінки (НГО) вашої земельної ділянки. Відповідні дані можна знайти в довідці (витязі) про розмір НГО земельної ділянки. Таку довідку підприємство може отримати в органі Державного агентства земельних ресурсів України або через електронний сервіс Державного земельного кадастру (http://e-gov.dzk.gov.ua/).

Звертаємо увагу! Підприємство повинне обов’язково отримувати довідку з розміром НГО тільки на початку використання земельної ділянки, а також кожного разу, коли відбувається перегляд НГО такої землі. Цю довідку ви подаєте разом із декларацією при першому її поданні (фактичному початку роботи) і при кожній зміні НГО землі. Щороку таку довідку подавати не треба (категорія 112.05 ЗІР ДФСУ). Проте іноді місцеві податківці наполягають саме на щорічному її поданні ![]() .

.

У той же час ви можете подавати контролерам як оригінал довідки (витягу) про розмір НГО, так і її копію, оскільки в ПКУ ніяких вимог до статусу такого документа не передбачено ![]() . З цим погоджуються і контролери в категорії 112.05 ЗІР ДФСУ.

. З цим погоджуються і контролери в категорії 112.05 ЗІР ДФСУ.

Отримувати таку довідку можна і частіше. Наприклад, при кожному розрахунку земельного податку, тобто щороку при поданні декларації на наступний рік. У такому разі вам не треба самостійно індексувати НГО.

Якщо ви отримали довідку до початку року, за який звітуєте, або взагалі не отримували довідку з моменту встановлення НГО земельної ділянки, то вам слід проіндексувати НГО самостійно.

Правила проведення такої індексації прописані в п. 289.2 ПКУ. Відповідно до норм цього пункту розмір коефіцієнта індексації НГО земель, на який індексується НГО сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення станом на 1 січня поточного року, визначається Держагентством земресурсів.

Коефіцієнт індексації за відповідний рік розраховується на сьогодні за формулою:

Кі = I : 100,

де I — індекс споживчих цін за попередній рік.

При цьому слід пам’ятати, що з початку 2017 року змінився алгоритм розрахунку коефіцієнта індексації. Так, відтепер у разі, якщо індекс споживчих цін перевищує 115 %, такий індекс застосовується зі значенням 115. Раніше таких обмежень не було.

Увага! Розрахований коефіцієнт застосовується, як і раніше, кумулятивно залежно від дати проведення НГО. Розмір цих коефіцієнтів Держгеокадастр довів листом від 12.01.2017 р. № 22-28-0.22-443/2-17.

Звернемо увагу лише на особливості застосування цих коефіцієнтів. Так, у 2015 році коефіцієнт індексації у розмірі 1,433 (розрахований з індексу інфляції за 2015 рік — 143,3 %) застосовується лише при індексації НГО несільськогосподарських земель. Для сільськогосподарських угідь застосовується спеціальний коефіцієнт індексації за 2015 рік — 1,2 ( п. 6 підрозд. 6 розд. ХХ ПКУ).

Також спеціальний коефіцієнт індексації слід застосовувати при індексації НГО за 2016 рік ( п. 8 підрозд. 6 розд. ХХ ПКУ):

— для сільгоспугідь (ріллі, багаторічних насаджень, сіножатей, пасовищ і перелогів) коефіцієнт індексації складає 1, тобто НГО таких угідь за 2016 рік не індексується;

— для земель несільськогосподарського призначення застосовується коефіцієнт 1,06.

2. Ставка земельного податку. Земельний податок, як і сама плата за землю, є місцевим податком. А для них розмір податку визначають органи місцевого самоврядування, орієнтуючись на граничні розміри, установлені в ст. 273, 274 і 277 ПКУ (див. таблицю нижче).

Граничні ставки земельного податку

| Категорія земель | Граничний розмір ставок плати за землю на 2017 рік | |

| для власників | для постійних користувачів* | |

| І. Земельні ділянки, НГО яких проведена (за 1 гектар), які віднесені до: | ||

| 1) сільськогосподарських угідь (рілля, сіножаті, пасовища і багаторічні насадження) | Не менше 0,3 % і не більше 1 % | Не більше 12 % від НГО |

| 2) земель загального користування | Не більше 1 % | |

| 3) інших видів земель (незалежно від місцезнаходження) | Не більше 3 % від НГО | |

| 4) нелісових земель, які використовуються для потреб лісового господарства: | ||

| • як сільськогосподарські угіддя (рілля, сіножаті, пасовища і багаторічні насадження) | Не більше 1 % від НГО | Не більше 12 % від НГО |

| • як інші земельні ділянки | Не більше 3 % від НГО | |

| ІІ. Земельні ділянки, НГО яких не проведена (за 1 гектар) | ||

| 1) сільськогосподарські угіддя (рілля, сіножаті, пасовища і багаторічні насадження) | Не менше 0,3 % і більше 5 % НГО одиниці площі ріллі по АР Крим або по області | |

| Не більше 5 % від НГО одиниці площі ріллі по АР Крим або по області | ||

| * Суб’єкти господарювання, у яких земельні ділянки знаходяться в постійному користуванні (крім суб’єктів господарювання державної і комунальної форм власності). | ||

Якщо порівняти ставки земподатку в 2017 році з минулорічними, то відбулися певні коригування (у таблиці нові ставки виділено н/ж шрифтом). Зміни не кардинальні, але заслуговують на увагу.

До відома! Місцеві органи влади повинні були затверджувати розміри ставок податку із плати за землю до 25 грудня року, що передує звітному ( п. 284.1 ПКУ). У той же час, оскільки нові ставки з’явилися в ПКУ з початком 2017 року, місцеві органи влади фізично не могли врахувати новий розмір цього податку. Тому може виявитися, що для окремих земель розмір податку встановлено у розмірі менше граничного. Якщо так сталося, то місцеві органи повинні переглянути розмір такої ставки. Тому, щоб точно дізнатися розмір ставок на 2017 рік, які діють у вашій місцевості, зверніться за роз’ясненням до органів місцевого самоврядування.

Подання декларації. Як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2017 році треба подати не пізніше 20.02.2017 р.

Як і раніше, це не стосується фізичних осіб!

До відома! Якщо ви маєте декілька об’єктів оподаткування на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але підконтрольних одному органу ДФС, то звітувати доведеться окремо (за кожним кодом) в податкові органи за місцезнаходженням таких об’єктів.

Для звітності на 2017 рік слід використати декларацію з плати за землю, форма якої затверджена наказом Мінфіну від 16.06.2015 р. № 560.

При цьому, оскільки ви звітуєте із земельного податку, вам треба буде в шапці декларації поставити відмітку «Х» у графі «Земельний податок», а також заповнити розділи I (правила його заповнення див. далі) і ІІІ. У розділі ІІІ вказуються узагальнюючі дані щодо нарахованого земельного податку, а саме, загальна сума земельного податку розподіляється в розрізі місяців.

Увага! Якщо ви є одночасно платником земельного податку і орендної плати, то вам доведеться подати дві окремі декларації в частині цих складових плати за землю (див. категорію 112.05 ЗІР ДФСУ).

Сплачуються податкові зобов’язання з плати за землю за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісячно впродовж 30 календарних днів, що йдуть за останнім календарним днем податкового (звітного) місяця ( пп. 287.3 і 287.4 ПКУ).