* Порядок исчисления средней зарплаты, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Повышение заработной платы является приятным событием для каждого работника предприятия. Однако оно добавляет работы бухгалтерам, которые рассчитывают работникам среднюю зарплату в соответствии с Порядком № 100. Все дело в его п. 10. Этот пункт Порядка обязывает работодателей проводить корректировку выплат, учитываемых при расчете средней зарплаты.

В каких случаях нужно проводить корректировку и какой в ней смысл? Ответы на эти и другие вопросы мы привели в табл. 1.

Таблица 1. Экспресс-ответы на «корректировочные» вопросы

| Вопрос | Ответ |

| Когда проводят корректировку выплат, учитываемых при расчете средней зарплаты? | Корректировку проводим, если в расчетном периоде или в периоде, на протяжении которого за работником сохранялся средний заработок, на предприятии произошло повышение тарифных ставок или окладов согласно актам законодательства и/или решениям, предусмотренным коллективным договором |

| Для чего проводится корректировка? | Ее цель — не допустить снижения суммы дохода за время отпуска |

| Как рассчитать коэффициент корректировки? | Его определяют путем деления тарифной ставки (оклада), установленной работнику после повышения, на тарифную ставку (оклад), которая была у работника до повышения. Обратите внимание! Никакой уравниловки. Коэффициенты корректировки рассчитывают для каждого работника отдельно по каждому случаю повышения тарифной ставки (оклада) |

| Какие выплаты подлежат корректировке? | Все выплаты, которые учитываются при исчислении среднего заработка согласно Порядку № 100 (например, доплаты и премии, которые не носят разового характера, суммы индексации), а не только тарифная ставка (оклад). Разобраться с тем, как нужно проводить корректировку, вам поможет табл. 2 |

| Нужно ли рассчитывать коэффициент корректировки в связи с ростом с 01.01.2017 г. «минималки» до 3200 грн.? | Если на предприятии в январе 2017 года у работников не повышались тарифные ставки (оклады), а увеличение заработной платы произошло за счет выплаты «трудовой» доплаты до уровня минимальной заработной платы, рассчитывать коэффициент корректировки декабрь-2016 — январь-2017 не нужно. Ведь тарифные ставки (оклады) не изменились, а значит, его величина будет равна 1 |

| Нужно ли рассчитывать коэффициенты корректировки при расчете больничных/декретных? | Нет, не нужно. Расчет коэффициентов корректировки предусмотрен только для случаев исчисления средней зарплаты согласно Порядку № 100. Расчет больничных и декретных производится в соответствии с другим Порядком ( Порядком № 1266**) |

| В каких случаях можно не проводить корректировку? | Корректировка выплат, учитываемых при расчете средней зарплаты, не производится в двух случаях: если (1) повышение тарифной ставки (оклада) работника связано с присвоением ему более высокого разряда или переводом на другую высокооплачиваемую работу (должность) и т. д.; (2) произошло понижение размера тарифных ставок (окладов) |

| Должны ли проводить корректировку предприниматели? | Да, должны. Почему? Действительно, предприниматели прямо не упоминаются в тексте Порядка № 100. Но они используют его при исчислении отпускных, командировочных, «военных» своим работникам. Ведь другого «чистопредпринимательского» порядка расчета средней просто не существует |

| Могут ли предприятия уменьшить коэффициент корректировки? | Да, могут. Хозрасчетные предприятия вправе проводить корректировку зарплаты и других выплат с учетом их финансовых возможностей ( абз. 1 п. 10 Порядка № 100). То есть в случае тяжелого финансового положения хозрасчетное предприятие имеет право уменьшить коэффициент корректировки. Однако не осуществлять корректировку вообще такое предприятие не имеет права (см., в частности, письмо Минтруда от 24.10.2008 г. № 696/13/84-08) |

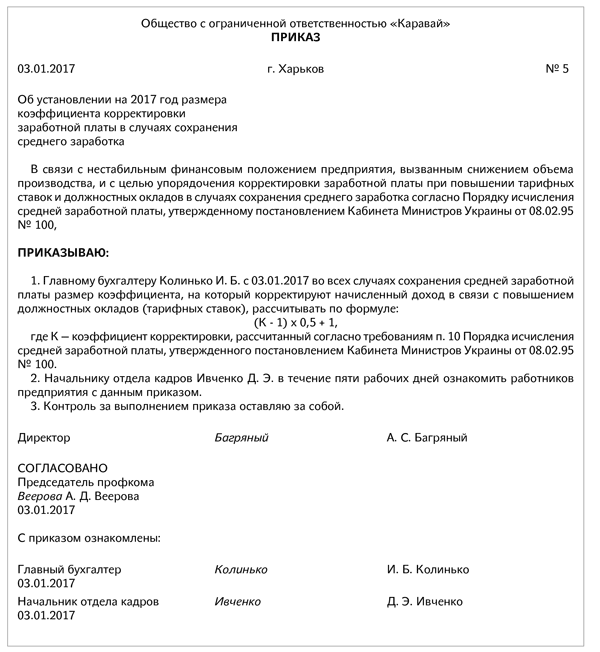

| Как оформить документально решение понизить коэффициент корректировки? | Для этого необходимо издать приказ (распоряжение) о понижении коэффициента корректировки. В этом документе указывают причины, которые не позволяют провести корректировку в полном объеме: снижение рентабельности, объема производства, недостаточность оборотных средств и т. п. (см. консультацию в газете «Праця і зарплата», 2017, № 4, с. 13). При этом такой приказ (распоряжение) должен быть согласован с выборным органом первичной профсоюзной организации предприятия или другим органом, уполномоченным на представительство трудовым коллективом (см. письма Минтруда от 05.12.2005 г. № 06-4/165 и от 15.10.2007 г. № 250/06/186-07). Пример такого приказа см. в конце этой статьи |

Таблица 2. Корректировка выплат, учитываемых при расчете средней зарплаты

| Проводим корректировку, если работнику… | Что корректируем? |

| …повышали тарифную ставку (оклад) в расчетном периоде, за который производится расчет средней зарплаты | Заработок за промежуток времени до повышения |

| Пример 1. Работник уходит в ежегодный отпуск с 10.05.2017 г. Расчетный период май 2016 года — апрель 2017 года. В декабре 2016 года работнику повышали оклад. Повышение оклада произошло в расчетном периоде. Поэтому нужно откорректировать заработок за месяцы до повышения, т. е. за май — ноябрь 2016 года | |

| …повысили тарифную ставку (оклад) в периоде, на протяжении которого за работником сохранялся средний заработок (например, в период отпуска) | Заработок за период со дня повышения тарифной ставки (оклада) |

| Пример 2. Работник уходит в отпуск с 15.05.2017 г. по 08.06.2017 г. С 01.06.2017 г. ему повышают оклад. Работнику следует откорректировать отпускные за период с 01.06.2017 г. по 08.06.2017 г. | |

Пример 3. Работнику предоставляется ежегодный отпуск с 18.04.2017 г. продолжительностью 18 календарных дней. Расчетным периодом является апрель 2016 года — март 2017 года. В течение расчетного периода заработная плата работника повышалась дважды:

— с 01.06.2016 г. — в связи с повышением должностного оклада работника согласно условиям коллективного договора;

— с 01.10.2016 г. — в связи с переводом на более высокооплачиваемую должность.

Оклад работника составлял:

— в апреле и мае 2016 года — 3100,00 грн.;

— в июне — сентябре 2016 года — 3565,00 грн.;

— с октября 2016 года по март 2017 года — 3950,00 грн.

В расчетном периоде работнику была начислена заработная плата (включая премии и другие выплаты, учитываемые при расчете отпускных) в сумме 49455,00 грн., в том числе:

— с апреля по май 2016 года — 6900,00 грн.;

— с июня по сентябрь 2016 года — 15960,00 грн.;

— с октября 2016 года по март 2017 года — 26595,00 грн.

С 01.05.2017 г. согласно положениям коллективного договора оклады работников предприятия будут повышены на 10 %. Оклад работника составит 4345,00 грн.

Сразу отметим, что корректировка зарплаты в связи с повышением оклада в октябре 2016 года не производится, поскольку такое повышение было связано с переводом работника на более высокооплачиваемую должность.

Определим коэффициент, на который необходимо откорректировать начисленный работнику доход для расчета отпускных в связи с повышением оклада с июня 2016 года:

3565,00 : 3100,00 = 1,15.

Корректируем заработок за апрель и май 2016 года на коэффициент повышения оклада в июне 2016 года:

6900,00 х 1,15 = 7935,00 (грн.).

Определим сумму откорректированного заработка за 12 месяцев:

7935,00 + 15960,00 + 26595,00 = 50490,00 (грн.).

Количество календарных дней за расчетный период без учета праздничных и нерабочих дней составляет 355 (365 - 10).

Рассчитаем среднедневной заработок:

50490,00 : 355 = 142,23 (грн./к. дн.).

Сумма отпускных составит:

142,23 х 18 = 2560,14 (грн.).

В связи с увеличением окладов с 01.05.2017 г. всем работникам предприятия на 10 %, необходимо откорректировать сумму средней зарплаты, выплачиваемой за 5 дней отпуска, приходящегося на май 2017 года, на коэффициент 1,1 и доплатить работнику отпускные.

Сумма средней зарплаты с учетом коэффициента повышения оклада в мае 2017 года равна 156,45 грн. (142,23 х 1,1).

Сумма отпускных, которую нужно будет доплатить работнику, составит:

(156,45 - 142,23) х 5 = 71,10 (грн.).