Единоналожник. О том, как исправлять ошибки в Книге учета доходов (и расходов) единоналожников, сказано в Порядках № 579*. А именно: путем внесения новой записи (с отражением отрицательного или положительного значения), которая удостоверяется подписью налогоплательщика.

* Порядки ведения книг учета, утвержденные приказом Минфина от 19.06.2015 г. № 579.

Что это значит? Во-первых, не нужно ничего зачеркивать! Во-вторых, не надо возвращаться к ошибочной записи и пытаться «впихнуть» туда исправления новой строкой.

Правильно поступать так: открываем Книгу учета доходов (и расходов), и сразу после крайней записи в ней делаем новую запись, причем:

1) в графе 1 указываем ту дату, когда была допущена ошибка;

2) в графах 2 — 8 указываем недостающую сумму доходов либо расходов со знаком «+» (или лишнюю сумму со знаком «-»), которая скорректирует ошибочную запись до верного значения;

3) рядом ставим свою (предпринимателя) подпись.

И учтите важный нюанс: если ошибка состоит в том, что вы занизили наличный доход, могут быть серьезные проблемы. Наверняка вы помните, что за несвоевременное оприходование наличных грозит 5-кратный штраф** ![]() . Поэтому придется поискать другие варианты

. Поэтому придется поискать другие варианты ![]() .

.

** Детали сможете найти в статье «Санкции за наличку: как сейчас» (журнал «Бухгалтер 911», 2015, № 37).

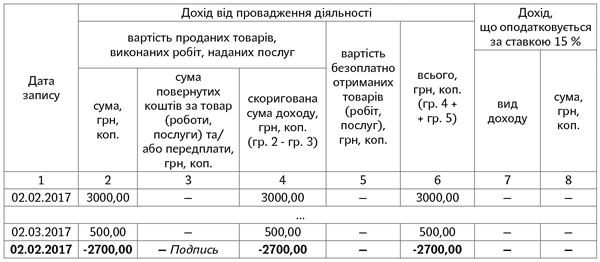

Пример. Допустим, 02.02.2017 г. предприниматель ошибочно указал доход 3000 грн., а надо было указать 300 грн. Ошибку обнаружил 02.03.2017 г. Исправление будет выглядеть так:

Общесистемщик. В угоду налоговикам (категория 104.08 ЗІР) действуют так. Аккуратно зачеркивают ошибочную запись, рядом пишут верную и заверяют исправление визой «исправленному верить» и своей подписью.

Хотя, откровенно говоря, в ч. 3 п. 3 Порядка № 481*** о зачеркивании речи не идет. Более того, данная норма очень похожа на правило самоисправления для упрощенцев (см. выше), т. е. по большому счету исправляться можно так же, как и единоналожники. Опять же речь о бумажной книге.

Если вы ведете Книгу в электронном виде, то исправляться нужно именно с помощью дополнительной строки ( ч. 4 п. 4 Порядка № 481).

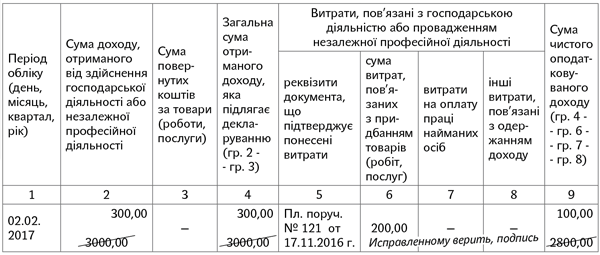

Пример. Если возьмем те же условия примера, что и у единоналожника, то у общесистемщика исправление будет выглядеть так:

Исправления на титульном листе Книги. Если у предпринимателя изменились фамилия или ИНН, то налоговики разрешают единоналожнику самостоятельно исправить их на титулке Книги (категория 107.07 ЗІР). То есть к фискалам за этим обращаться не стоит: зачеркнули старые фамилию/ИНН — написали новые — и продолжайте вести Книгу до конца ![]() .

.

Что же касается смены адреса, будьте внимательны:

— если вы переехали в пределах одного и того же админрайона (т. е. налоговая не поменялась), просто укажите на титулке новый адрес;

— если же вы переехали в другой район, вам нужно зарегистрировать новую Книгу в новой налоговой (категория 107.07 ЗІР).

По книгам общесистемщиков подобных рекомендаций нет (нормативка тоже безмолвствует ![]() ).

).