Єдиноподатник. Про те, як виправляти помилки в Книзі обліку доходів (і витрат) єдиноподатників, сказано в порядках № 579*. А саме: шляхом внесення нового запису (з відображенням від’ємного або позитивного значення), який засвідчується підписом платника податків.

* Порядки ведення книг обліку, затверджені наказом Мінфіну від 19.06.2015 р. № 579.

Що це означає? По-перше, не потрібно нічого закреслювати! По-друге, не потрібно повертатися до помилкового запису і намагатися «увпіпхнути» туди виправлення новим рядком.

Правильно чинити так: відкриваємо Книгу обліку доходів (і витрат) і відразу після крайнього запису в ній робимо новий запис, причому:

1) у графі 1 вказуємо ту дату, коли припустилися помилки;

2) у графах 2 — 8 указуємо суму доходів або витрат, якої бракує, зі знаком «+» (чи зайву суму зі знаком «-»), яка скоригує помилковий запис до правильного значення;

3) поруч ставимо свій (підприємця) підпис.

І врахуйте важливий нюанс: якщо помилка полягає в тому, що ви занизили готівковий дохід, можуть бути серйозні проблеми. Напевно ви пам’ятаєте, що за несвоєчасне оприбутковування готівки загрожує 5-кратний штраф** ![]() . Тому доведеться пошукати інші варіанти

. Тому доведеться пошукати інші варіанти ![]() .

.

** Деталі зможете знайти в статті «Санкції за готівку: як зараз»(журнал «Бухгалтер 911», 2015, № 37).

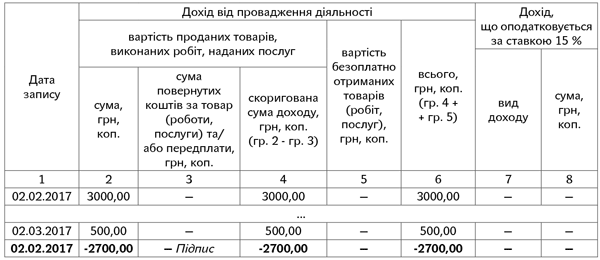

Приклад. Припустимо, 02.02.2017 р. підприємець помилково вказав дохід 3000 грн., а потрібно було вказати 300 грн. Помилку виявив 02.03.2017 р. Виправлення виглядатиме так:

Загальносистемник. На догоду податківцям (категорія 104.08 ЗІР) діють так. Акуратно закреслюють помилковий запис, поруч пишуть правильний і завіряють виправлення візою «виправленому вірити» і своїм підписом.

Хоча, відверто кажучи, у ч. 3 п. 3 Порядку № 481*** про закреслення не йдеться. Більше того, ця норма дуже схожа на правило самовиправлення для спрощенців (див. вище), тобто за великим рахунком виправлятися можна так само, як і єдиноподатники. Знову ж таки йдеться про паперову книгу.

Якщо ви ведете Книгу в електронному вигляді, то виправлятися потрібно саме за допомогою додаткового рядка (ч. 4 п. 4 Порядку № 481).

Приклад. Якщо візьмемо ті ж умови прикладу, що й у єдиноподатника, то в загальносистемника виправлення виглядатиме так:

Виправлення на титульному аркуші Книги. Якщо в підприємця змінилися прізвище або ІПН, то податківці дозволяють єдиноподатнику самостійно виправити їх на титулці Книги (категорія 107.07 ЗІР). Тобто до фіскалів за цим звертатися не варто: закреслили старі прізвище/ІПН — написали нові — і продовжуйте вести Книгу до кінця ![]() .

.

Що ж до зміни адреси, будьте уважні:

— якщо ви переїхали в межах одного і того ж адмінрайону (тобто податкова не помінялася), просто вкажіть на титулці нову адресу;

— якщо ж ви переїхали до іншого району, вам потрібно зареєструвати нову Книгу в новій податковій (категорія 107.07 ЗІР).

За книгами загальносистемників подібних рекомендацій немає (нормативка теж мовчить ![]() ).

).