* Детальніше про зміни до Закону про бухоблік ви можете ознайомитися в статті «Аналізуємо зміни до Закону про бухоблік» (журнал «Бухгалтер 911», 2017, № 45).

Хто зобов’язаний, а хто — ні наступного року подавати проміжну фінзвітність?

Безпосередньо в Законі про бухоблік цей момент прямо не визначений. У ньому лише сказано, що:

(1) проміжна фінзвітність складається за результатами першого кварталу, першого півріччя, дев’яти місяців (ст. 13). При цьому звернемо увагу і на таку деталь. До внесення змін до Закону про бухоблік у його ст. 13 зазначалося, що проміжна фінзвітність складається з балансу і звіту про фінрезультати. У новій редакції ст. 13 подібної зауваги немає. Тому не виключено, що буде розширений і перелік форм звітності, які входитимуть до складу проміжної фінзвітності;

(2) порядок і строки подання звітності визначаються Кабміном (п. 2 ст. 11). Утім, і зараз порядок подання звітності регулюється Порядком № 419**. І вже очевидно, що він вимагає змін.

** Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Нагадаємо, що згідно з п. 2 Порядку № 419 фінзвітність подається:(1) органам, до сфери управління яких належать підприємства; (2) трудовим колективам на їх вимогу; (3) власникам (засновникам) відповідно до статутних документів, а також (4) згідно із законодавством — іншими органами і користувачами. Сьогодні фінзвітність подається двом держорганам: (1) органам статистики і (2) податківцям.

Органи статистики. Усі юрособи (окрім суб’єктів мікропідприємництва) зобов’язані подавати в статистику (1) квартальну (проміжну) фінзвітність і (2) річну фінзвітність. Суб’єкти мікропідприємництва подають до статистики лише річну фінзвітність. Вважаємо, цей же підхід збережеться і далі.

При цьому з 1 січня 2018 року при розмежуванні підприємств на мікро-, малі, середні і великі керуватися ми вже будемо градаціями з нової ст. 2 Закону про бухоблік (а не зі ст. 55 ГКУ). Орієнтир — дані фінансової звітності за 2017 рік. Тому категорія вашого підприємства з 01.01.2018 р. може змінитися. Наприклад, з «мікро» на «мале».

Податківці. Обов’язок подавати фінзвітність податківцям закріплений за платниками податку на прибуток (п. 2 Порядку № 419, п. 46.2 ПКУ). Подають її разом з декларацією з податку на прибуток.

Підприємства-єдиноподатники від такого обов’язку звільнені — вони подають фінзвітність тільки до статистики.

Стосовно періодичності подання фінзвітності податківцям є деяке нестикування Порядку № 419 і ПКУ. Нагадаємо, що згідно з п. 2 Порядку № 419 платники податку на прибуток (за винятком суб’єктів малого підприємництва, у тому числі мікропідприємництва) повинні подавати податківцям: (1) квартальну фінзвітність і (2) річну фінзвітність. А «малюки» (малі і мікропідприємства) можуть подавати тільки річну фінзвітність. Але! Річ у тому, що з 1 січня 2017 року фінзвітність стала додатком до декларації з податку на прибуток і її невід’ємною складовою (п. 46.2 ПКУ).

Тобто суб’єкти малого (у тому числі мікро-) підприємництва, які є високодохідниками і подають квартальну звітність з податку на прибуток, разом з квартальною податковою декларацією зобов’язані надати фіскалам квартальну фінзвітність. Такої ж думки дотримується і Мінфін (лист від 21.02.2017 р. № 11130-02-2/4779). І послатися на «пільгу» для «малюків» з п. 2 Порядку № 419 не вийде. Адже в «спеціальній» ст. 5 ПКУ є п. 5.2, який визначає, що якщо поняття, терміни, правила і положення інших актів суперечать ПКУ, то для оподаткування застосовують ПКУ.

Радше за все, такий же порядок подання проміжної фінзвітності збережеться і наступного року.

Ми — велике підприємство. Згідно з новими вимогами Закону про бухоблік з 1 січня 2018 року ми повинні будемо складати фінансову звітність згідно з МСФЗ. За який період уперше потрібно буде подати таку «МСФЗшну» звітність?

Передусім звернемо увагу на перехідні положення Закону України від 05.10.2017 р. № 2164-VIII . У них зазначено:

«Першим звітним періодом, за який підприємства, які зобов’язані застосовувати міжнародні стандарти, подають фінансову звітність на підставі таксономії за міжнародними стандартами в електронній формі, є 2019 рік. Підприємства мають право подавати фінансову звітність, складену за таксономією фінансової звітності, починаючи зі звітного періоду, в якому набирає чинності цей Закон».

Але зверніть увагу! Ця норма визначає перший звітний період для подання фінансової звітності на підставі таксономії МСФЗ в електронному вигляді усіма підприємствами, що застосовують МСФЗ (а не тільки тими, які застосовуватимуть їх уперше).

А для визначення першого звітного періоду, за який потрібно відзвітувати за МСФЗ, для МСФЗ-«новачків» потрібно керуватися вимогами МСФЗ 1 «Перше застосування міжнародних стандартів фінзвітності».

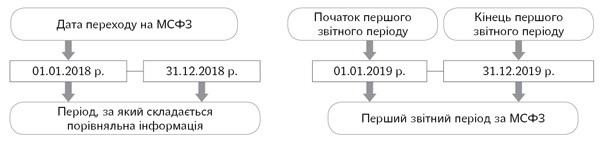

Відправною точкою для визначення першого звітного періоду за МСФЗ є дата переходу на МСФЗ (§ 6 МСФЗ 1).

Дата переходу на МСФЗ — початок першого періоду, за який суб’єкт господарювання подає повну порівняльну інформацію згідно з МСФЗ (додаток А до МСФЗ 1).

Судячи з усього, підприємства можуть обрати дату переходу на МСФЗ — 01.01.2018 р. (основна дата) або 01.01.2017 р.

Якщо датою переходу на МСФЗ приймемо 01.01.2018 р., то період з 01.01.2018 р. по 31.12.2018 р. буде порівняльним періодом для першої звітності за МСФЗ. Відповідно, першим звітним періодом для МСФЗ буде період з 01.01.2019 р. по 31.12.2019 р.

Якщо, наприклад, підприємство бажає подавати звітність у повній відповідності з МСФЗ уже за 2018 рік, то датою переходу на МСФЗ буде 01.01.2017 р.

Представимо це на схемі.

У цьому випадку за 2018 рік підприємство складатиме звітність ще за вимогами П(С)БО. А першим звітним періодом для звітності за МСФЗ буде 2019 рік.

У звітності за 2019 рік підприємство повинне буде надати порівняльну інформацію за 2018 рік, трансформовану згідно з МСФЗ.

Для складання попередньої фінансової звітності за 2018 рік і першої фінансової звітності за МСФЗ за 2019 рік застосовуються МСФЗ, чинні на 31.12.2019 р., з урахуванням винятків, визначених у МСФЗ 1.

Як сказано в § 21 МСФЗ 1, перша фінансова звітність суб’єкта господарювання за МСФЗ повинна містити принаймні три звіти про фінансовий стан, два звіти про прибуток і збиток та інший сукупний дохід, два окремі звіти про прибутки і збитки (якщо їх подають), два звіти про рух грошових коштів і два звіти про зміни у власному капіталі та відповідні примітки, що включають порівняльну інформацію.

Інакше кажучи, перша звітність, складена за МСФЗ, повинна містити:

— Баланси: на 01.01.2018 р., на 31.12.2018 р., на 31.12.2019 р.;

— звіти про фінрезультати за 2018 рік і за 2019 рік;

— звіти про рух грошових коштів за 2018 рік і за 2019 рік;

— звіти про власний капітал за 2018 рік і за 2019 рік;

— примітки до звітності за 2018 рік і за 2019 рік.

Зазначимо, що оскільки 2019 рік є першим звітним періодом за МСФЗ, то і проміжна звітність за 2019 рік (наприклад, за 1 квартал) також повинна складатися за МСФЗ. Хоча тут є низка своїх проблемних моментів. Адже складеною за МСФЗ така звітність може вважатися тільки в тому випадку, якщо вона відповідає вимогам МСБУ 34, зокрема, стосовно «комплектації» такої звітності. Цей момент потребує ще прояснень.

Знаємо, що з 1 січня 2018 року МСФЗ стануть обов’язковими, зокрема, для підприємств, діяльність яких пов’язана з видобутком корисних копалин. На території нашого підприємства знаходиться свердловина, в якій ми добуваємо воду для питних потреб. Чи належимо ми до підприємств, діяльність яких пов’язана з видобутком корисних копалин?

Вважаємо, що в Законі йдеться про підприємства «добувної промисловості» (тобто про ті, у кого видобуток корисних копалин указаний як вид діяльності за КВЕД). Принаймні у Директиві ЄС № 2013/34/ЄС, у виконання якої і були прийняті зміни до Закону про бухоблік, ідеться про підприємства «добувної промисловості». Та і саме визначення підприємств, діяльність яких пов’язана з видобутком корисних копалин (ст. 1), оперує саме поняттям діяльності з видобутку корисних копалин, а не просто видобутком корисних копалин. Сподіваємося, що за цей же підхід виступить і Мінфін.