Как не утратить «РРО-иммунитет» / остаться на упрощенке

Если вы получили «лишний» доход спонтанно (и уверены, что в следующем году ваш доход не «вылезет» за предел), то вы можете остаться при «РРО-иммунитете» / на упрощенке. Причем в последнем случае даже не меняя группу.

Но действовать нужно быстро ![]() . Самое главное здесь — успеть вернуть «лишний» доход до окончания того квартала, в котором он поступил! Почему?

. Самое главное здесь — успеть вернуть «лишний» доход до окончания того квартала, в котором он поступил! Почему?

Действительно, в этом случае работает п.п. 5 п. 292.11 НКУ, согласно которому в доход единоналожника не включаются средства, которые он вернул контрагенту в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств. Но при этом каждый квартал единоналожник обязан подводить итог в Книге учета доходов (и расходов).

А если это единоналожник группы 3, то еще и ежеквартально декларировать его.

И если по итогу какого-то квартала общий доход оказывается больше предела (будь то предел для сохранения «РРО-иммунитета» или права на текущую единоналожную группу / на единоналожный статус вообще) — «финиш». Основание для негативных последствий есть. Последующий пересчет дохода будет происходить именно в квартале возврата средств. То есть в текущем периоде.

Об этом налоговики говорят в том числе в консультациях в категориях 107.04, 107.08 ЗІР.

Соответственно «переиграть все задним числом» не удастся. Потерянные права (в том числе «РРО-иммунитет») не восстановятся ![]() .

.

Существует несколько способов, как вернуть «лишний» доход. Вот основные:

1) расторгнуть договор и вернуть доход, полученный по этому договору;

2) покупатель возвращает вам часть товара по претензии, а вы ему — часть денег («излишек» выручки);

3) покупатель просит вас вернуть ему ранее перечисленный аванс (пишет письмо);

4) полученные вами деньги возвращаются как перечисленные по ошибке. Учтите, что некоторые налоговики на местах могут «косо» смотреть на такой возврат, если плательщик — ваш давний контрагент.

Хотя в НКУ никаких оговорок на этот счет нет. Ведь ошибиться может кто угодно: как незнакомый человек, так и давний партнер.

А теперь — подробнее.

Расторжение договора

Предположим, что единоналожник отгрузил товар и получил за него оплату. То есть обязательства по договору сторонами надлежащим образом выполнены. Потом единоналожник заметил, что эти деньги «помогли» ему превысить «доходный» лимит и хочет все «отыграть назад»: получить назад товар и вернуть все деньги.

Это возможно ![]() . Но следует уделить внимание «договорным нюансам», иначе подобный «финт» может быть рассмотрен как новая хозоперация — обратный выкуп товаров и не более. Соответственно, ни о какой корректировке дохода говорить будет нельзя.

. Но следует уделить внимание «договорным нюансам», иначе подобный «финт» может быть рассмотрен как новая хозоперация — обратный выкуп товаров и не более. Соответственно, ни о какой корректировке дохода говорить будет нельзя.

В вашем договоре должна быть оговорка относительно возможности вернуть товар после его поставки/приема и оплаты (подчеркнем — товар надлежащего качества).

Если таковой нет, то до момента возврата товара нужно внести в него соответствующую оговорку (через допсоглашение к договору)*.

* Нюансы найдете в статье «Возврат и обмен товара: правила учета» (журнал «Бухгалтер 911», 2018, № 26).

Основания для возврата могут быть самые разные. Вполне может быть и ухудшение спроса на товар.

Далее покупатель пишет единоналожнику письмо с предложением расторгнуть договор, принять товар обратно и вернуть оплаченные за него деньги. А единоналожник его акцептует (соглашается с ним) — письмом, фактическими действиями, составлением обоюдного допсоглашения.

При этом рекомендуем составить допсоглашение к договору о его расторжении, где и прописать все нюансы с возвратом поставленных товаров / полученных средств.

Чем больше документов у вас будет, тем лучше, так как налоговики пристально проверяют операции возврата.

После этого единоналожник должен перечислить покупателю обратно полученные средства по договору (подтверждение возврата денег — платежка). И вуаля — никакого превышения нет ![]() !

!

В Книге учета полученный доход записываем в графу 2, а возвращенный — в графу 3**.

** Подробнее о том, как отражать возвраты в Книге учета единоналожников, мы рассказывали в статье «Точка возврата у единоналожника, или Как правильно отразить возвраты в Книге учета доходов» (журнал «Бухгалтер 911», 2017, № 37).

Возврат товара по претензии

Бывают ситуации, когда нет смысла расторгать договор и возвращать все полученное по нему. Достаточно вернуть лишь часть средств.

Для этого можно оформить претензию относительно качества некоторых товаров. Обычно условия возврата / порядок его документального оформления для такого случая прописываются в отдельном разделе договора. В случае, если подобных оговорок в договоре нет, порядок возврата определяется согласно актам гражданского законодательства, в частности Инструкции № П-7***, ст. 688 ГКУ.

Претензия составляется в произвольном виде, одобряется единоналожником, после чего покупатель возвращает ему часть товара, а единоналожник — средства за товар.

Не сбрасывайте со счетов документы о транспортировке товаров. Иначе налоговики могут усомниться в том, что товар на самом деле был возвращен.

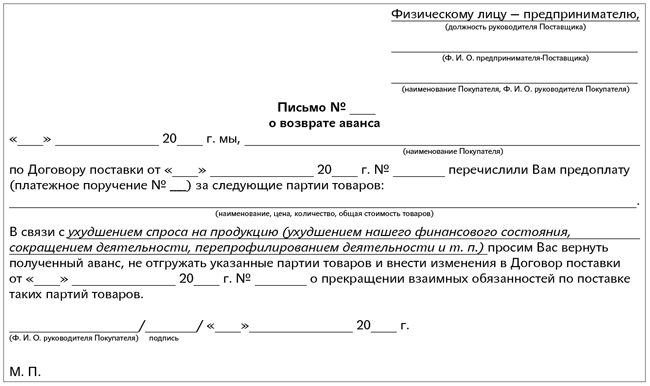

Возврат аванса

Если есть обоюдное понимание, вернуть аванс покупателю можно «в ответ» на его письмо с просьбой вернуть ранее перечисленный аванс.

Ориентировочный образец такого письма приводим ниже:

Перед возвратом аванса стоит заключить дополнительное соглашение, где оговорить все детали (намерения сторон).

Ошибочно полученные деньги

Если предприниматель получил деньги по ошибке, то он обязан их вернуть владельцу в течение 5 дней (п. 6 Указа № 227/95****). Это первый важный момент.

Второй важный момент заключается в том, что действие п. 292.11 НКУ «включается» только в том случае, если происходит возврат ошибочно полученных денег. Если возврат не происходит, фискалы будут настаивать на том, что ошибочно полученные деньги нужно включать в доход.

Но что если возвращать средства предприниматель не хочет? Здесь есть несколько вариантов.

Можно представить все в том свете, что никакого договора поставки не было, а имела место ошибка в реквизите «Назначение платежа» платежки. И на самом деле имело место перечисление по заключенному между сторонами договору о предоставлении возвратной финпомощи.

Возвратная финпомощь на срок до 12 месяцев не включается в доход единоналожника (п.п. 3 п. 292.11 НКУ).

Здесь нужно понимать, что если денежные средства уже «ушли» (фактически списаны) со счета плательщика, то перевод приобретает статус завершенного. Внесение изменений в назначение платежа такой платежки при помощи банка становится невозможным. Поэтому вопрос уточнения информации, указанной в реквизите «Назначение платежа» исполненного платежного поручения, стороны решают в порядке, согласованном между ними, без участия банка.

На этом акцентирует внимание НБУ в письмах от 26.09.2005 г. № 25-113/1506-9580 и от 09.06.2011 г. № 25-111/1438-7141 (ср. 025069200).

Отсюда вывод: изменить назначение платежа в исполненном платежном поручении плательщик и получатель денежных средств вправе по взаимному согласию без привлечения банка. Каким образом это сделать?

На практике обычно в случае неверно указанного назначения платежа плательщик денежных средств направляет партнеру (получателю) официальное письмо об уточнении (изменении) назначения платежа. В нем указывает, в чем собственно состояла неточность и какое назначение платежа следует считать верным.

Составляют письмо в произвольной форме.

При этом вторая сторона (получатель денег) не обязана высылать уведомление о получении данного послания. Однако удостовериться в том, что письмо получено, лишним не будет. Полученное письмо получатель денежных средств прикрепляет к выписке банка. При таких обстоятельствах у проверяющих не должно быть вопросов по части документального подтверждения хозоперации (получения возвратной финпомощи).

Также считаем, что можно представить все как «передумку». Да, был аванс. Но потом стороны заключили допсоглашение о расторжении договора поставки, а полученные в его исполнение средства решили направить во исполнение обязательств по другому заключенному договору — о предоставлении возвратной финпомощи. Это тоже возможно.

В то же время если товары по договору поставлены, возвращать их никто не собирается, а мы просто «играемся» с «переименованием» полученной оплаты в возвратную финпомощь, то претензии со стороны контролеров, скорее всего, будут.

И потянет их наверняка в сторону нормы о запрете неденежных расчетов за отгруженные товары (выполненные работы, предоставленные услуги) из п. 291.6 НКУ (ср. ).

Его нарушение чревато сбросом с упрощенки ![]() (п. 4 п.п. 298.2.3 НКУ).

(п. 4 п.п. 298.2.3 НКУ).

Хотя формально основания для претензий возникнут лишь в том случае, если задолженность за товары будет прекращена зачетом требования по договору возвратной финансовой помощи. Но до спора с налоговиками, считаем, дело лучше не доводить.