Начинаем нашу пробежку по таблицам Отчета по форме № Д4.

В таблице 1 Отчета по ЕСВ отпускные (компенсацию за неиспользованный отпуск) показываем в общей сумме заработной платы. Отдельно их выделять не нужно.

Еще один важный момент — в таблице 5 информацию о начале/окончании оплачиваемого отпуска не указываем. Ей там нет места!

А вот порядок отражения отпускных (компенсации за неиспользованный отпуск) в таблице 6 имеет свои особенности. Для наглядности рассмотрим их на конкретных числовых примерах.

Отпускные

Пример 1. Работница Карпенко Инна Павловна (налоговый номер — 2678456598, основное место работы, полная занятость) с 27 августа по 9 сентября 2018 года будет находиться в ежегодном отпуске. Сумма зарплаты за фактически отработанные дни августа — 5409,09 грн. (ЕСВ — 1190,00 грн.). Сумма отпускных за период ежегодного отпуска составляет 3322,06 грн., в том числе за 5 календарных дней августа — 1186,45 грн. (ЕСВ — 261,02 грн.), за 9 календарных дней сентября — 2135,61 грн. (ЕСВ — 469,83 грн.). Сумма заработной платы за фактически отработанные дни сентября 2018 года — 5250,00 грн. (ЕСВ — 1155,00 грн.).

Важно! Отпускные отражаем в Отчете по форме № Д4, сформированном за тот месяц, в котором они были фактически начислены (в бухгалтерском учете)!

Внимание! При начислении отпускных у хозрасчетных предприятий есть два варианта:

1) всю сумму отпускных (в том числе и «переходящих») вы можете начислить в том месяце, в котором ее выплачиваете;

2) отпускные можете начислить частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Оба варианта являются правильными и активно используются работодателями!

См. письма Минфина от 23.02.2018 г. № 35220-07-10/5151 и от 13.10.2017 г. № 35220-07-2/27938.

Отталкиваясь от этого, мы и будем рассматривать порядок отражения сумм отпускных в ЕСВ-отчетности. Приступаем.

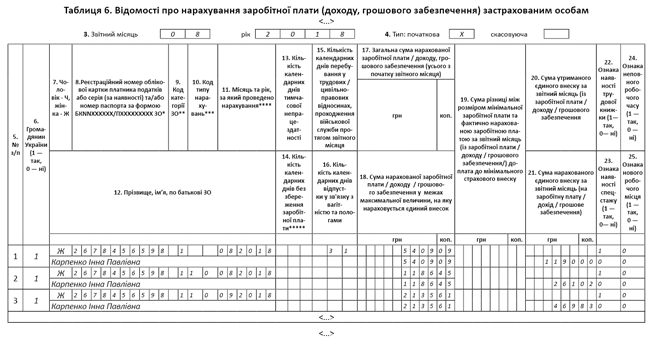

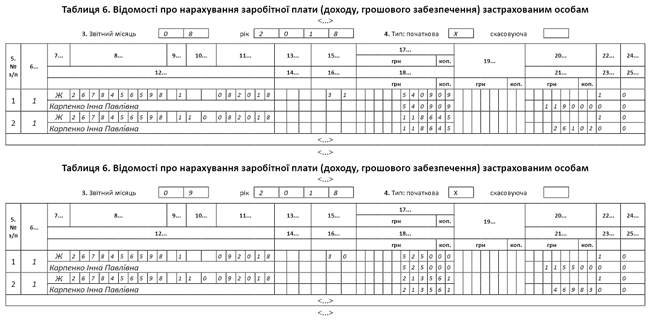

Используя условие примера 1, предположим, что…

… вариант 1: предприятие начисляет отпускные (в том числе и «переходящие») в месяце их выплаты. Тогда всю сумму отпускных за август и сентябрь оно начислит в августе — месяце выплаты отпускных и отразит в таблице 6 Отчета по ЕСВ так, как показано на рис. 1.

Рис. 1. Отпускные начислены в месяце их выплаты (пример 1, вариант 1)

… вариант 2: предприятие начисляет отпускные отдельно по каждому месяцу, на который приходятся календарные дни отпуска. В этом случае отпускные будут выплачены работнику вовремя (за три дня до начала отпуска), но вот в учете отпускные августа будут начислены в августе, а отпускные сентября — в сентябре.

Соответственно, и в Отчет по ЕСВ за август попадут только августовские отпускные. Отпускные за дни отпуска в сентябре «засветятся» в сентябрьском Отчете по ЕСВ (см. рис. 2).

Рис. 2. Отпускные начислены месяц в месяц (пример 1, вариант 2)

Фрагменты таблиц 6 Отчета по форме № Д4 на рис. 1 и 2 просмотрели? Теперь наши пояснения по отражению отпускных.

В таблице 6 отпускные отражаем в отдельной строке.

При этом:

— в графе 9 указываем тот же код КЗО, с которым отражаем зарплату (в общем случае по обычным работникам — «1», по работникам-инвалидам, которые работают у юрлиц, — «2»);

— в графе 10 — КТН «10»;

— в графе 11 — месяц, за дни которого начислены отпускные.

Графу 15 по строке с отпускными заполняем только в том случае, если работнику в отчетном месяце не начислялась зарплата.

И не забываем о требовании об уплате ЕСВ с минзарплаты. Если фактическая база начисления ЕСВ, определенная по основному месту работы работника без инвалидности, за месяц, на который приходится ежегодный отпуск, оказалась ниже минзарплаты, рассчитываем разницу между этими двумя величинами (ЕСВ-разницу) и доначисляем на нее ЕСВ.

Важно! В таблице 6 Отчета по ЕСВ такую разницу отражаем отдельной строкой с кодом типа начислений «13» в графе 10.

С отпускными разобрались. Переходим к компенсации за дни неиспользованного отпуска.

Компенсация

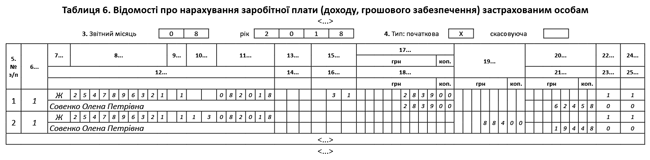

Пример 2. Работница Совенко Елена Петровна (налоговый номер — 2547896321, основное место работы, неполная занятость) увольняется 31 августа 2018 года. При проведении окончательного расчета ей начислены: зарплата с учетом занятости в сумме 2500,00 грн. и компенсация за неиспользованные дни ежегодного отпуска — 339,00 грн. Общий зарплатный доход составил 2839,00 грн. (ЕСВ — 624,58 грн.).

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за август 2018 года с данными по этой работнице (см. рис. 3).

Рис. 3. Компенсация за неиспользованный отпуск (пример 2)

Поясним особенности заполнения. В отличие от отпускных, компенсацию за дни неиспользованного отпуска в таблице 6 отражаем в общей сумме заработной платы текущего месяца. Отдельно ее выделять с КТН «10» не нужно.

Еще один важный момент. Работница увольняется последним рабочим днем месяца. Ее доход за этот месяц (2839,00 грн.) меньше МЗП (3723,00 грн.). Поэтому с целью выполнения требования об уплате ЕСВ с МЗП:

1) рассчитываем ЕСВ-разницу:

3723,00 - 2839,00 = 884,00 (грн.)

и

2) доначисляем на нее ЕСВ в сумме:

884,00 грн. х 22 % : 100 % = 194,48 грн.

Отчисление при увольнении

Пример 3. Работник Мазур Иван Иванович (налоговый номер — 2754655854, основное место работы, полная занятость) уволился с основного места работы 23 августа 2018 года. Заработная плата за фактически отработанное время до увольнения — 2936,36 грн. (ЕСВ — 646,00 грн.). При проведении окончательного расчета было выявлено, что работник излишне использовал 8 календарных дней ежегодного основного отпуска. В этом отпуске он находился с 20 ноября 2017 года (было предоставлено 14 календарных дней). Последние 8 («перегулянных») календарных дней такого отпуска пришлись на 26 ноября — 3 декабря 2017 года. Сумма излишне начисленных отпускных составила 867,76 грн., из них за 5 дней ноября (с 26 по 30 ноября) — 542,35 грн. (ЕСВ — 119,32 грн.), за 3 дня декабря — 325,41 грн. (ЕСВ — 71,59 грн.). Согласно поданным Отчетам по ЕСВ за ноябрь и декабрь 2017 года общая база начисления ЕСВ составляла в ноябре 2017 года — 3243,17 грн., в декабре — 3460,41 грн. Она превышала МЗП, установленную на эти месяцы 2017 года (3200 грн.). Поэтому ЕСВ-разница в ноябре и декабре 2017 года по этому работнику не определялась.

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за август 2018 года с данными по работнику (см. рис. 4).

Рис. 4. Отчисление при увольнении (пример 3)

Ниже приведем пояснения.

Сумму «перегулянных» отпускных в таблице 6 Отчета по форме № Д4 указываем отдельно от заработной платы. При этом проставляем:

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц, за который начислены «перегулянные» отпускные;

— в графах 17 и 18 — сумму отпускных со знаком «минус»;

— в графе 21 — также со знаком «минус» сумму ЕСВ, который был начислен на сумму сторнированных отпускных.

Важно! Поскольку «перегулянные» отпускные «привязаны» к месяцу, за который они были начислены, то их сумма уменьшит базу начисления ЕСВ такого месяца. А значит, может возникнуть необходимость рассчитать ЕСВ-разницу и доначислить на нее ЕСВ.

Поясним на нашем примере. Из условия примера следует, что согласно поданным Отчетам по ЕСВ за ноябрь и декабрь 2017 года база начисления ЕСВ по работнику была выше МЗП, действовавшей в этих месяцах (база начисления ЕСВ в ноябре — 3243,17 грн., в декабре 2017 года — 3460,41 грн., МЗП — 3200 грн.). Но после того, как в августе 2018 года были отсторнированы «перегулянные» отпускные, база начисления ЕСВ:

— за ноябрь 2017 года составила: 3243,17 - 542,35 = 2700,82 (грн.);

— за декабрь 2017 года: 3460,41 - 325,41 = 3135,00 (грн.).

Сравнивая с МЗП, действовавшей в ноябре и декабре 2017 года (3200 грн.), мы видим, что фактическая база начисления каждого из месяцев оказалась ниже МЗП (заметьте, сравниваем не с МЗП, действующей в месяце сторнировки, а с МЗП того месяца, за который были начислены отпускные).

Следовательно, определяем и отражаем в таблице 6 Отчета по форме № Д4 за август 2018 года ЕСВ-разницы за ноябрь (499,18 грн. (3200,00 - 2700,82)) и за декабрь 2017 года (65,00 грн. (3200,00 - 3135,00)) и доначисляем на них ЕСВ.

А чтобы такие ЕСВ-разницы можно было без проблем отнести к прошлым периодам, и был предусмотрен новый КТН «14».

Его проставляем в графе 10 таблицы 6 Отчета по ЕСВ.