Сумму вознаграждения по гражданско-правовым договорам (далее — ГПД) на выполнение работ (предоставление услуг) включаем в Отчет по форме № Д4, сформированный за тот месяц, в котором она была начислена в бухучете.

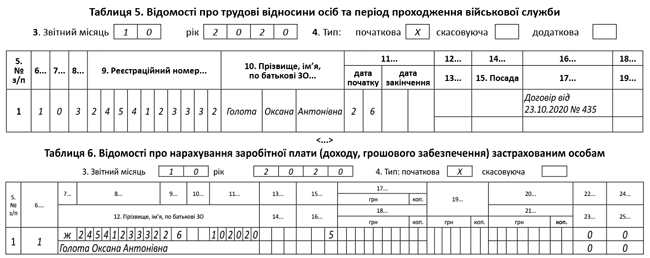

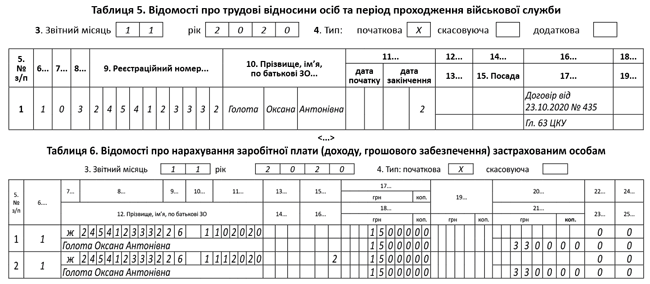

Таблица 5

В ней отражаем информацию о дате начала и/или окончания гражданско-правовых отношений с категорией лица «3» в графе 8.

Важно! По строкам с датами начала/окончания ГПД кадровые графы 12 — 15 не заполняем. В графе 16 указываем документ-основание: «договір від № ».

В графе 17 основанием для прекращения ГПД будет: для договоров подряда — «гл. 61 ЦКУ»; для договоров услуг — «гл. 63 ЦКУ».

Таблица 6

В таблице 6 вознаграждение, начисленное обычным страхователем, отражаем в отдельной строке с кодом категории застрахованных лиц «26» в графе 9.

Если вознаграждение начислено за один месяц, графу 10 не заполняем.

Важно! Если срок выполнения работ / предоставления услуг по ГПД пришелся на несколько месяцев, то для целей начисления ЕСВ сумму по договору делим на количество календарных месяцев, в течение которых действовал ГПД. При этом не важно, полные это месяцы или нет. Так, например, если согласно договору подряда работы выполнялись с 26 октября по 2 ноября и вознаграждение за выполненные работы начислено в ноябре, то его общую сумму делим на 2. Ведь период выполнения работ пришелся на два месяца: октябрь и ноябрь (см. пример далее).

Вознаграждение, которое приходится на каждый календарный месяц, отражаем в отдельной строке таблицы 6. По таким переходящим суммам в графе 10 таблицы 6 проставляем КТН «1» (сумма дохода за выполненную работу (предоставленные услуги), срок выполнения которых превышает календарный месяц).

Графу 15 (количество календарных дней в трудовых (гражданско-правовых) отношениях) по строке с суммой вознаграждения заполняем, только если оно начислено лицу, которое не находится со страхователем в трудовых отношениях, или находится, но трудовые выплаты ему в отчетном месяце не начислялись.

Обратите внимание: если стороннему физлицу, с которым заключен ГПД, в отчетном месяце не начислялось вознаграждение, на него все равно формируем строку в таблице 6 с количеством дней в гражданско-правовых отношениях (графа 15), но без суммовых показателей.

Пример. Со сторонним лицом (неработником предприятия) Голота Оксаной Антоновной заключен договор о предоставлении услуг от 23.10.2020 г. № 435. Согласно акту услуги предоставлялись с 26 октября по 2 ноября 2020 года. Сумма вознаграждения составила 30000 грн и начислена в ноябре.

Смотрим рис. 1 и 2.

Рис. 1 Фрагменты таблиц 5 и 6 Отчета по ЕСВ за октябрь. ГПД

Рис. 2 Фрагменты таблиц 5 и 6 Отчета по ЕСВ за ноябрь. ГПД