Простой алгоритм, чтобы выяснить, нужен ли вам РРО/КУРО

В следующем году большинство ФЛП-единоналожников утратят РРО-иммунитет ![]() . Есть уже разные инициативы «немного смягчить» ситуацию с РРО для ФЛП на следующий год. Но перспективы их до конца не понятны. Поэтому говорить о них мы будем, когда появится хоть какая-то ясность.

. Есть уже разные инициативы «немного смягчить» ситуацию с РРО для ФЛП на следующий год. Но перспективы их до конца не понятны. Поэтому говорить о них мы будем, когда появится хоть какая-то ясность.

Пока же наведем «порядок в голове» по части действующих / уже принятых нормативно-правовых актов. Чтобы не возникало вопросов вроде «а должен ли единоналожник группы 2 — собственник кафе с доходом до 1 млн грн вести КУРО с РК?» ![]()

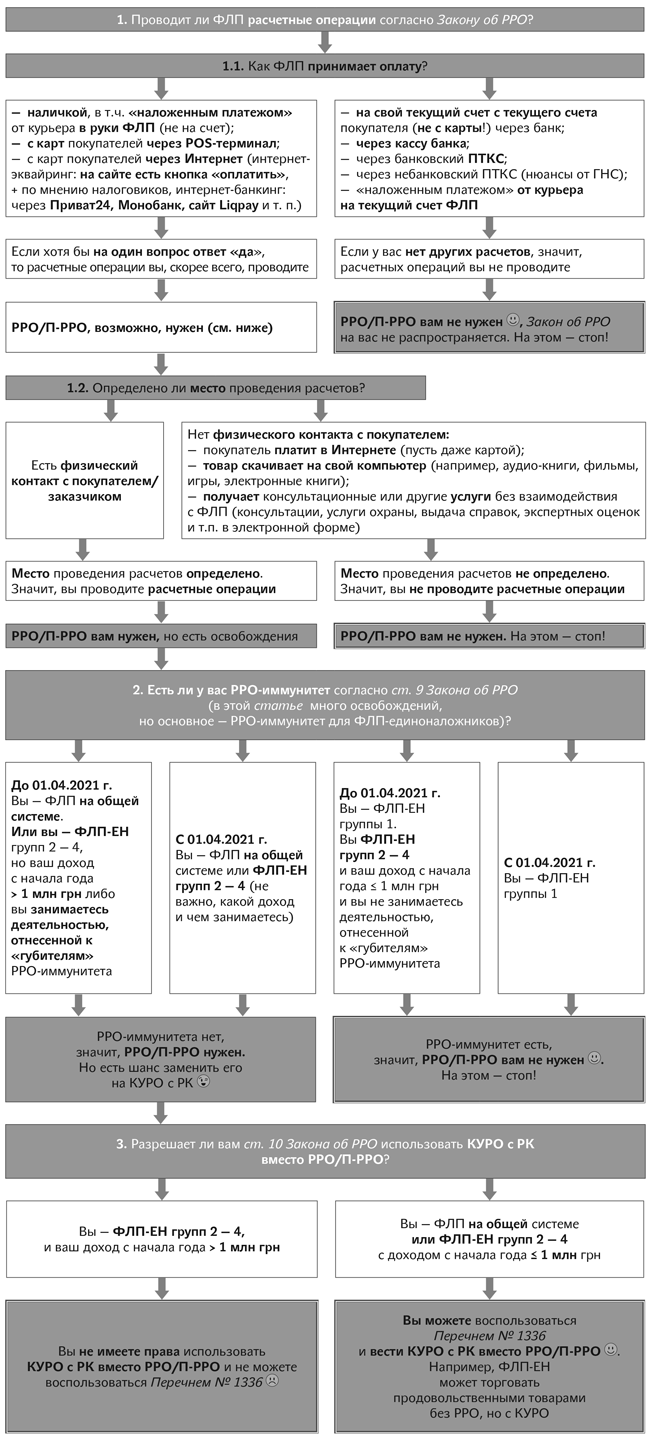

Вашему вниманию — полезная схема-алгоритм, которая поможет быстро и однозначно выяснить: нужен ли вам РРО/П-РРО либо КУРО с РК или нет. В ней учтено максимум нюансов и подводных камней ![]() . А вкратце алгоритм действий таков:

. А вкратце алгоритм действий таков:

Шаг 1. Первым делом определяем, проводит ли ФЛП расчетные операции в понимании Закона об РРО. Потому как если он их не проводит (например, ФЛП получает доход исключительно по «классическому» безналичному расчету), то и говорить не о чем. Закон об РРО на него не распространяется, и РРО ему не нужен вообще (а КУРО с РК — и подавно) ![]() .

.

Шаг 2. Далее, если расчетные операции есть, значит, нужно использовать РРО или П-РРО. Но, к счастью, есть освобождения. Все они описаны в ст. 9 Закона об РРО.

Их там прилично. Если какое-то освобождение вам подходит — ура! Это означает, что вы имеете право работать без РРО. Принципиальный момент. КУРО с РК в таком случае вам тоже не нужно вести! ![]()

Самое популярное освобождение — это РРО-иммунитет для ФЛП-единоналожников. И это как раз тот случай, о котором спрашивал наш читатель. Поскольку он — единоналожник группы 2 с доходом до 1 млн грн и не торгует товарами — губителями РРО-иммунитета (очевидно, в кафе он ими не может торговать), значит, согласно п. 6 ст. 9 Закона об РРО он освобожден и от РРО, и от П-РРО, и от КУРО с РК ![]() !

!

Досадно только, что в январе следующего года РРО-иммунитет ФЛП-ЕН групп 2 — 4 для общепита «растает»*.

* Подробнее об этом вы можете прочесть, в частности, в статье «РРО-нормативка от КМУ» (журнал «Бухгалтер 911», 2020, № 31).

Шаг 3. Если ФЛП искал-искал, но так и не нашел подходящее освобождение от РРО в ст. 9 Закона об РРО (или лишился его), то он может либо смириться со своей судьбой (проводить расчетные операции с применением РРО/П-РРО), либо попробовать копнуть дальше и поискать освобождения в ст. 10 Закона об РРО.

Эта статья отсылает нас к Перечню № 1336**. В нем перечислены некоторые виды деятельности. Если ФЛП занимается именно такими видами деятельности, то он может вместо обязательного применения РРО/П-РРО выбрать несколько облегченную обязанность — вести КУРО с РК. Зарегистрировать у налоговиков КУРО и расчетную книжку и выдавать каждому (!) клиенту расчетную квитанцию из такой книжки. То же, в общем-то, не сахар. Но кто-то может выбрать и такой вариант «бегства» от РРО/П-РРО. А теперь — для самых любознательных немного подробнее прокомментируем каждый шаг.

** Перечень отдельных форм и условий проведения деятельности в сфере торговли, общественного питания и услуг, которым разрешено проводить расчетные операции без применения регистраторов расчетных операций и/или программных регистраторов расчетных операций с использованием расчетных книжек и книг учета расчетных операций, утвержденный постановлением КМУ от 23.08.2000 г. № 1336.

Шаг 1. Что за фрукт «расчетная операция»?

Требование применять РРО/П-РРО прописано в ст. 3 Закона об РРО. Причем там четко сказано, кто обязан его соблюдать: «Субъекты хозяйствования, которые осуществляют расчетные операции…».

Стало быть, если расчетной операции в понимании Закона об РРО у вас нет (ни одной), значит, и РРО/П-РРО не нужен. Это отсекает вопросы вроде «обязаны ли мы ставить РРО после потери РРО-иммунитета, если рассчитываться с нами будут исключительно по безналу?». Нет, не обязаны.

Идем далее. Как же понять, проводите вы расчетные операции или нет? ![]() Определение расчетной операции содержится в ст. 2 Закона об РРО и в нем есть два ключевых момента.

Определение расчетной операции содержится в ст. 2 Закона об РРО и в нем есть два ключевых момента.

1. Как вы принимаете оплату от покупателя? Если вы принимаете наличку или карту, это — расчетная операция. Если же вам платят со счета на счет (через учреждение банка) либо на ваш счет через кассу банка, это — не расчетная операция.

Если вы отправляете товар «наложкой» и получаете наличку на руки от почты/курьера, то это — расчетная операция. Если же почта/курьер перечисляет вам оплату на текущий счет — это чистый безнал, поэтому — не расчетная операция.

И тут сразу всплывают проблемы расчетов в интернет-торговле. Мы уже много раз писали об этом***. И пришли к неутешительному выводу: из-за слепого упрямства налоговиков абсолютно все интернет-расчеты (и LiqPay, и Приват24) считаются расчетными операциями ![]() .

.

*** Вам может быть интересна статья «Выручка заходит через «Приват24»: нужен ли РРО?» (журнал «Бухгалтер 911», 2019, № 29).

Но спасибо банкам с их кодировками в выписках — очень часто фискалы и сами не в состоянии отличить карточные расчеты от чистого безнала ![]() ****. А значит, есть шанс, что именно ваши расчеты не будут считаться расчетными операциями

****. А значит, есть шанс, что именно ваши расчеты не будут считаться расчетными операциями ![]() .

.

**** В чем хитрость банковских кодировок и как перехитрить фискалов, мы рассказывали в статье «Как узнать, что вам заплатили с карты?» (журнал «Бухгалтер 911», 2020, № 38).

Еще один способ расчетов — через ПТКС (банковский или небанковский). Налоговики согласны, что расчеты через банковские ПТКС — не расчетные операции. А вот по небанковским ПТКС они сомневаются. Требуют, чтобы такой ПТКС был фискализирован (был с РРО). Проверить это ФЛП, конечно, не сможет ![]() . Но и налоговики вряд ли узнают, что платеж зашел ему именно с небанковского нефискализированного ПТКС. Тем более что на практике в выписках банка такие платежи заходят с разных транзитных счетов, и отличить, где ПТКС, нереально

. Но и налоговики вряд ли узнают, что платеж зашел ему именно с небанковского нефискализированного ПТКС. Тем более что на практике в выписках банка такие платежи заходят с разных транзитных счетов, и отличить, где ПТКС, нереально ![]() .

.

Важно! Если у вас есть хоть один вид расчетов, подпадающих под определение расчетной операции, вам нужно применять РРО ![]() . Если же все ваши расчеты идут только через банк (без карт!) и через ПТКС, то РРО/П-РРО вам не нужен

. Если же все ваши расчеты идут только через банк (без карт!) и через ПТКС, то РРО/П-РРО вам не нужен ![]() .

.

2. Второй важный момент в расчетной операции — это место проведения расчетов. Если такое место определить невозможно, то расчетной операции нет. А значит, РРО/П-РРО не нужен ![]() .

.

Что же это за место? В ст. 2 Закона об РРО сказано, что это место расчетов с покупателем или место передачи заранее оплаченных товаров. При обычной торговле место расчетов — магазин. А вот при онлайн-торговле расчеты проводят в Интернете, поэтому место расчетов — это место передачи товара.

А как быть, если товар — нематериальный (электронные книги, фильмы, игры, аудио и т.п.) или ФЛП предоставляет услуги без личного взаимодействия с клиентом (например, консультирует его)? То есть и деньги физически не передаются, и товар/услуга физические не передаются. В этом случае РРО не нужен ![]() . С этим не спорят и налоговики.

. С этим не спорят и налоговики.

Без РРО можно работать при условии, что у ФЛП нет других видов деятельности, при которых место проведения расчетов есть.

Шаг 2. Кого еще освобождает от РРО статья 9 Закона об РРО?

Помимо РРО-иммунитета для упрощенцев, есть еще несколько полезных освобождений:

— продажа билетов на автотранспорте с выдачей талонов;

— продажа гослотерей;

— продажа билетов на посещение культурно-спортивных и развлекательных заведений;

— продажа в киосках газет, журналов и т.п.;

— продажа воды, молока, кваса, масла, живой рыбы из автоцистерн, цистерн, бочек или бидонов.

Если вам подходит — можно работать без РРО даже после 01.04.2021 г. ![]() .

.

Шаг 3. Без РРО, но с КУРО + РК

Для ФЛП-общесистемщиков тут все просто: если вы занимаетесь видами деятельности, которые указаны в Перечне № 1336, и объем дохода вписывается в приведенные там лимиты (по некоторым видам деятельности лимитов нет, по другим — 250 — 500 тыс. грн), значит, можно вести КУРО с РК вместо РРО ![]() .

.

Для единоналожников все несколько сложнее. Сейчас в п. 1 Порядка № 1336 сказано, что ФЛП-ЕН, которые торгуют в розницу продовольственными товарами (кроме подакцизных), имеют право вместо РРО применять КУРО с РК. Но не тут-то было ![]() .

.

Продовольственные товары — это «пищевые продукты в натуральном или переработанном виде, предназначенные для использования человеком в качестве пищи, бутилированная питьевая вода, алкогольная продукция (в том числе пиво), безалкогольные напитки, жевательная резинка, а также биологически активные добавки» (категория 109.03 ЗІР).

Ни пунктом 1, ни каким-либо другим пунктом Порядка № 1336 единоналожники сейчас воспользоваться не могут ![]() . Дело в том, что в п. 2 постановления № 1336 есть четкое указание: все ФЛП-ЕН, доход которых превысил 1 млн грн, обязаны использовать РРО. И точка.

. Дело в том, что в п. 2 постановления № 1336 есть четкое указание: все ФЛП-ЕН, доход которых превысил 1 млн грн, обязаны использовать РРО. И точка.

А до 1 млн грн их защищает РРО-иммунитет. То есть нормы Порядка № 1336 для ФЛП-ЕН пока остаются бесполезными. Но уже скоро они могут заработать.

Но опять же. Есть нюанс — действие Порядка № 1336 не касается тех, кто занимается розничной торговлей подакцизными товарами.