Важно: как минимум, до конца июня продолжит действовать карантин. Соответственно, остаются актуальными рекомендации о подаче налоговой и статистической отчетности в электронной форме.

Также продолжает действовать ряд штрафных послаблений, в том числе за просрочку уплаты / подачи отчетности, а вот от админштрафов освобождения, увы, нет*!

* Об этом шла речь в статье «Админштрафы в период карантина» (журнал «Бухгалтер 911», 2020, № 25).

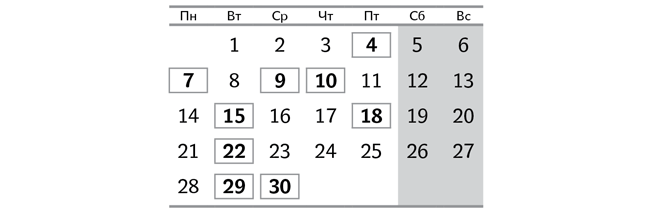

4 июня (пятница)

Предельный срок подачи:

— отчета об использовании и запасах топлива (ф. № 4-мтп, месячная) за май;

— отчета о товарообороте торговой сети (ф. № 1-торг, месячная) за май;

— отчета о продаже светлых нефтепродуктов и газа (ф. № 1-торг (нефтепродукты), месячная) за май;

— отчета об объеме оптового товарооборота (ф. № 1-опт, месячная) за май;

— отчета о производстве промышленной продукции по видам (ф. № 1-П, месячная) за май юрлицами и ФЛП, которые занимаются промышленными видами деятельности.

7 июня (понедельник)

Предельный срок подачи:

— отчета о перевозке грузов и пассажиров автотранспортом (ф. № 51-авто, месячная) за май;

— отчета по труду (ф. № 1-ПВ, месячная) за май;

— отчета о задолженности по оплате труда за май (форма № 3-борг (месячная))**.

** О его подаче можно прочесть в статье «Отчет по зарплатным долгам: разбираем новинку» (журнал «Бухгалтер 911», 2021, № 6).

9 июня (среда)

Предельный срок подачи:

— отчета об объемах приобретения и реализации алкогольных напитков в оптовой сети (ф. № 1-ОА) за май;

— отчета об объемах приобретения и реализации табачных изделий в оптовой сети (ф. № 1-ОТ) за май;

— отчетов по формам:

— № 1-РС «Отчет об объемах производства и реализации спирта»;

— № 2-РС «Отчет об объемах производства и реализации алкогольных напитков»;

— № 3-РС «Отчет об объемах производства и реализации табачных изделий»

производителями спирта, алкогольных напитков и табачных изделий соответственно за май.

10 июня (четверг)

Предельный срок подачи:

— финотчетности за 2020 год, проверенной аудитором, вместе с аудиторским заключением, плательщиками налога на прибыль и уточняющей декларации по налогу на прибыль (если в ходе аудита были обнаружены ошибки, повлиявшие на показатели «прибыльной» декларации)***.

*** Детали найдете в статье «Обязательный аудит финотчетности: актуальные вопросы» (журнал «Бухгалтер 911», 2021, № 14).

15 июня (вторник)

Предельный срок подачи:

— отчета об использовании книг учета расчетных операций (расчетных книжек) (ЗВР-1) и Справки об использованных расчетных книжках за май****;

**** Подробнее о такой отчетности вы могли прочесть в статье «Отчетность по РРО»: когда нужна ф. № ЗВР-1?» (журнал «Бухгалтер 911», 2020, № 45).

— заявления о переходе с III квартала на уплату единого налога действующими юрлицами и предпринимателями на общей системе налогообложения.

К заявлению нужно приложить Расчет дохода за 2020 год.

Если речь идет о субъекте, желающем перейти в группу 3 единого налога на ставку с НДС (3 %), то в этот же срок нужно подать заявление на НДС-регистрацию;

— заявления о добровольной смене группы плательщиков единого налога (либо ставки ЕН для группы 3). Если речь идет о переходе на ставку ЕН с НДС, то в этот же срок подается заявление на НДС-регистрацию.

18 июня (пятница)

Предельный срок подачи:

— заявления об отказе от упрощенной системы налогообложения лицами, которые желают отказаться от работы на упрощенной системе с III квартала;

— заявления о применении упрощенной системы налогообложения по основанию «Внесение изменений в свидетельство плательщика единого налога» плательщиками ЕН из групп 1 и 2 (предприниматели), у которых в мае изменились: налоговый адрес / место осуществления хозяйственной деятельности / виды хозяйственной деятельности.

22 июня (вторник)

Предельный срок уплаты:

— авансового взноса по ЕН за июнь ФЛП групп 1***** и 2;

***** См. статью «Конец налоговых каникул у единоналожников группы 1» этого номера.

— ЕСВ с начисленного, но не выплаченного дохода за май (кроме горных предприятий).

Предельный срок подачи:

— налоговой декларации по НДС за май;

— налоговой декларации по плате за землю (земельному налогу или арендной плате за земельные участки государственной или коммунальной собственности) за май теми плательщиками, которые подают такую декларацию ежемесячно без составления годовой декларации;

— декларации акцизного налога за май;

— налоговой декларации по рентной плате и расчета за пользование радиочастотным ресурсом Украины (приложение 41) за май.

29 июня (вторник)

Предельный срок уплаты:

— ЕСВ горными предприятиями с дохода за май.

30 июня (среда)

Предельный срок уплаты:

— НДС за май;

— НДФЛ с начисленного, но не выплаченного дохода за май;

— военного сбора с начисленного, но не выплаченного дохода за май;

— земельного налога за май;

— арендной платы за земельные участки государственной и коммунальной собственности за май;

— акцизного налога за май;

— рентной платы за пользование радиочастотным ресурсом Украины за май;

— авансового взноса по турсбору за июнь плательщиками, которые согласно решению местного совета уплачивают этот сбор авансами ежемесячно.