Необыкновенная обычность

Законодатель продолжает наступление на тех плательщиков, которые, по его мнению, путем известных манипуляций с ценами угрожают росту поступлений в бюджет от уплаты НДС.

Для этого (в частности) довольно давно был изобретен механизм обычной цены, но как обычно (простите за тавтологию) все, что с этим связано, включает элементы недосказанности, недодуманности, недоделанности, так сказать...

Александр ГОЛЕНКО, главный редактор

Как известно,

согласно Закону Украины от 30.11.2006 г. № 398-V «О внесении изменений в некоторые законодательные акты Украины по вопросам налогообложения» (см. «Налоги и бухгалтерский учет», 2006, № 102) с 01.01.2007 г. заработали в новой редакции ряд норм Закона Украины от 03.04.97 г. № 168/97-ВР «О налоге на добавленную стоимость» (далее — Закон об НДС).Откровенно говоря, последние новации в

Законе об НДС, касающиеся нюансов регулирования величины налогового кредита покупателя с точки зрения обычных цен (механизм такого регулирования величины налогового обязательства поставщика работал уже давно), на уровне идеологии не являются ни новыми, ни неожиданными. Скорее они дают основания удивляться тому, почему законодатель так долго не мог до этого додуматься.Смотрите: подобный (с точки зрения целей такого регулирования) механизм, опирающийся на понятие обычной цены, довольно давно установлен в

налоговом учете прибыли согласно Закону Украины от 22.05.97 г. № 283/97-ВР «О налогообложении прибыли предприятий» (далее — Закон о налоге на прибыль). И там этот механизм с самого начала касался как продавцов (ограничивая снизу величину их валовых доходов), так и покупателей (ограничивая сверху величину их валовых расходов). В то же время в налоговом учете НДС до сих пор механизм был однобоким и односторонним, т. е. непосредственно он касался только продавцов (поставщиков), ограничивая снизу величину их налоговых обязательств, но при этом по сути никак не затрагивая покупателя.Так что установив теперь (с 01.01.2007 г.) ограничение сверху на величину налогового кредита покупателя (это и есть

главная принципиальная новация), законодатель, можно сказать, пошел по тому же пути, что и в Законе о налоге на прибыль (см. статью «Кому заломить обычную цену» // «Налоги и бухгалтерский учет», 2004, № 102).Причем сделал он это, с одной стороны, непривычно лояльно, а с другой — привычно коряво.

Для наглядности обсуждения процитируем следующие нормы

Закона об НДС, устанавливающие правила регулирования с точки зрения обычной цены — соответственно — налогового обязательства поставщика и налогового кредита покупателя:—

пункт 4.1 статьи 4:«4.1. База налогообложения операции по поставке товаров (услуг) определяется

исходя из их договорной (контрактной) стоимости, определенной по свободным ценам, но не ниже обычных цен, с учетом акцизного сбора, ввозной таможенной пошлины, других общегосударственных налогов и сборов (обязательных платежей), в соответствии с законами Украины по вопросам налогообложения (за исключением налога на добавленную стоимость, а также сбора на обязательное государственное пенсионное страхование на услуги сотовой мобильной связи, включаемых в цену товаров (услуг)). В состав договорной (контрактной) стоимости включаются любые суммы средств, стоимость материальных и нематериальных активов, передаваемых плательщику налога непосредственно покупателем или через любое третье лицо в связи с компенсацией стоимости товаров (услуг).Если обычная цена на товары (услуги) превышает договорную цену на такие товары (услуги) более чем на 20 процентов, база налогообложения операции по поставке таких товаров (услуг) определяется по обычным ценам

»;— абзац первый подпункта 7.4.1 пункта 7.4 статьи 7:

«7.4.1. Налоговый кредит отчетного периода определяется

исходя из договорной (контрактной) стоимости товаров (услуг), но не выше уровня обычных цен, если договорная цена на такие товары (услуги) отличается более чем на 20 процентов от обычной цены на такие товары (услуги), и состоит из сумм налогов, начисленных (уплаченных) плательщиком налога...».Что же мы видим?

Что в отношении величины

налогового обязательства поставщика действуют сразу два (!) ограничения: одно — прежнее, из абзаца первого пункта 4.1 Закона об НДС — «исходя из их договорной (контрактной) стоимости, определенной по свободным ценам, но не ниже обычных цен», а другое — новое, из дополнившего Закон об НДС абзаца второго пункта 4.1 — «Если обычная цена на товары (услуги) превышает договорную цену на такие товары (услуги) более чем на 20 процентов, база налогообложения операции по поставке таких товаров (услуг) определяется по обычным ценам».Да, адекватному человеку понятно, что если бы и законодатель был адекватен, то, воплощая определенную и очевидную идею 20-процентного «коридора» для обычной цены поставщика (подобно обычной цене покупателя), формулируя с этой целью новый

абзац второй пункта 4.1 Закона об НДС, и вставляя его в Закон об НДС, он позаботился бы об исключении прежней нормы из абзаца первого пункта 4.1 Закона об НДС, поскольку эта прежняя норма по сути ломает (блокирует) идею «коридора»! Более того: мы не исключаем, что по обыкновению кто-нибудь спохватится (тот же Минфин — великий и ужасный) и в своем письме растолкует, что прежняя норма — дура, а он — Минфин — молодец (наш вариант сентенции «Dura lex sed Минфин» — лат.). Но сегодня мы говорим о том, о чем сегодня говорит Закон об НДС, и только (и утверждают специалисты ГНАУ — об этом далее).Поэтому не станем строить догадок в отношении того, забыл ли неадекватный законодатель, вводя новое правило, исключить из

Закона об НДС старое, или он действовал намеренно, результат один: ограничение согласно абзацу первому пункта 4.1 Закона об НДС наряду с ограничением согласно абзацу второму пункта 4.1 Закона об НДС заставляют поставщика (как, собственно, и до 01.01.2007 г.) в любом случае превышения обычной цены над договорной (хоть более чем на 20 %, хоть не более чем на 20 %) определять базу налогообложения исходя из обычной цены на поставляемые товары или услуги (она же больше!).Это — относительно привычной корявости.

Чтобы покончить с продавцами: понятно, что во всех случаях, когда

договорная цена превышает обычную, последняя особого значения не имеет, и база налогообложения определяется поставщиком исходя из договорной цены (она же больше!).А теперь о механизме для покупателя.

Что касается непривычной лояльности, то в бочку дегтя в виде собственно

новой нормы, ограничивающей сверху величину налогового кредита покупателя (см. новую редакцию абзаца первого подпункта 7.4.1 Закона об НДС), законодатель не поскупился добавить большую ложку меда в виде своеобразного двадцатипроцентного гандикапа: если договорная цена превышает обычную не более чем на 20 %, то возможная величина налогового кредита определяется покупателем исходя из уровня договорной цены, а не обычной (т. е. уровень обычной цены в этой ситуации нужен только для подтверждения соблюдения критерия «превышает обычную не более чем на 20 %»). Если договорная цена превышает обычную более чем на 20 %, то возможная величина налогового кредита определяется уровнем обычной цены (она же меньше!).Чтобы покончить с покупателями: понятно, что во всех случаях, когда

договорная цена не превышает обычную, последняя особого значения не имеет, и возможная величина налогового кредита определяется покупателем исходя из уровня договорной цены (она же меньше!).Чтобы никого не раздражало несколько вычурное выражение — «возможная величина налогового кредита определяется покупателем исходя из уровня...» — объясним, зачем оно понадобилось.

Во-первых — «возможная»: потому что возможное от реального отделяют еще три условия: 1) соответствующий «входной» НДС должен быть фактически уплачен (начислен); 2) целью приобретения этих товаров (услуг, основных фондов) должно быть дальнейшее их использование в налогооблагаемых операциях в пределах хозяйственной деятельности плательщика налога; 3) должна быть получена налоговая накладная.

Во-вторых — «исходя из уровня»: поскольку, формально говоря, покупатель все-таки НДС не начисляет, а делает это лишь поставщик — да и то не каждый, а только плательщик НДС.

Можно убедиться, что

специалисты ГНАУ трактуют обсуждаемые нормы Закона об НДС именно так (см. «Вестник налоговой службы Украины», 2007, № 1 — 2, с. 19).Разговор о корявости не закончен. Может, законодатель и проявил особую осознанную изощренность, но думается, что дело все же в другом... Смотрите, в

пункте 4.1 Закона об НДС написано так: «...если обычная цена на товары (услуги) превышает договорную цену на такие товары (услуги) более чем на 20 процентов...», в то время как в подпункте 7.4.1 Закона об НДС — так:«...если договорная цена на такие товары (услуги) отличается более чем на 20 процентов от обычной цены...». Любой третьеклассник скажет, что это — разные вещи, поскольку в первом случае «за сто процентов» берется договорная цена, а во втором случае «за сто процентов» берется обычная цена!

Другими словами:

поставщик на предмет соответствия своему критерию для расчета предельной величины разницы между (своей) обычной и договорной ценами берет «за сто процентов» договорную цену, тогда как покупатель на предмет соответствия своему критерию для расчета предельной величины разницы между (своей) обычной и договорной ценами берет «за сто процентов» обычную цену.Здесь полезно акцентировать внимание на двух моментах.

Первый. Понятно, что покупателю так же, как и поставщику, остается руководствоваться все более растекающимися нормами

пункта 1.20 Закона о налоге на прибыль (этого требует пункт 1.18 Закона об НДС). И так же понятно, что обычная цена поставщика — это совсем не то же самое, что обычная цена покупателя. То есть соблюдение поставщиком своего критерия совсем не означает автоматического обеспечения соблюдения покупателем своего критерия.Второй. При всех известных условностях следует признать, что величина обычной цены для бесхитростных плательщиков имеет гораздо более объективный характер, чем величина договорной цены.

Другими словами,

в большинстве случаев расчет обоих критериев удобно вести исходя из величины обычной цены (помните задачки десятилетней давности с числами 20 % и 16,67 %?).Может быть, снобам от математики это и покажется обидным, но все же сформулируем такие простые правила:

—

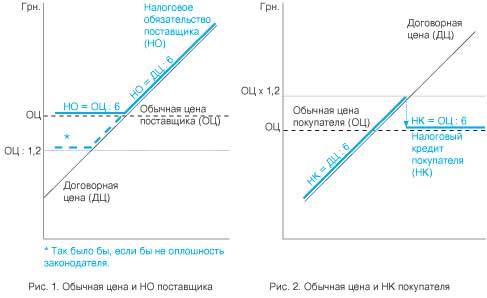

покупатель для расчета предельной «сверху» (для целей применения подпункта 7.4.1 Закона об НДС) величины договорной цены должен величину своей обычной цены умножить на 1,2 (для расчета предельной «снизу» величины договорной цены — ведь в подпункте 7.4.1 Закона об НДС сказано «отличается». — Примеч. авт.) — было бы достаточно свою величину обычной цены умножить на 0,8, но, как отмечено ранее, это абсолютно никому не нужно!);—

поставщик для расчета предельной «снизу» договорной цены (согласно абзацу второму пункта 4.1 Закона об НДС, где предусмотрена только ситуация, когда обычная цена больше договорной) мог бы величину своей обычной цены разделить на 1,2 (однако, как отмечено ранее, сегодня это тоже абсолютно никому не нужно, поскольку в отношении налогового обязательства поставщиков по сути фактически сохранился прежний порядок).

Для пущей наглядности предлагаем два рисунка: один (рис. 1) — для поставщиков, другой (рис. 2) — для покупателей, — чтобы разобраться, когда и что на что делить или умножать.

В заключение хотелось бы предостеречь покупателей: им следует делать свой расчет максимально точно — до копеек (тут не грех еще раз напомнить о правилах округления!). Для наглядности приведем простой пример.

Допустим, что обычная цена товара у покупателя «А» составляет ровно 100 грн. Очевидно, что предельная «сверху» (для целей применения подпункта 7.4.1 Закона об НДС) величина договорной цены составляет 100 х 1,2 = 120 (грн.).

Если покупатель «А» купит такой товар по цене ровно 120 грн. (100 грн. плюс НДС — 20 грн.), то критерий соблюден и «А» будет вправе (при соблюдении общих условий подпункта 7.4.1 Закона об НДС и наличии налоговой накладной) включить в налоговый кредит 20 грн.

Если покупатель «А» купит такой товар по цене 120 грн. 01 коп., то критерий нарушен и «А» будет вправе (при соблюдении общих условий подпункта 7.4.1 Закона и наличии налоговой накладной на 20 грн.) включить в налоговый кредит лишь пресловутые 16 грн. 67 коп. (100 : 6), рассчитанные исходя из уровня обычной цены 100 грн.

Вот она — цена копейки!

P.S. Разумеется, это тема для отдельного разговора, но все же отметим, что в Законе об НДС на сегодня есть целый ряд норм, где остались прежние правила вида «но не ниже...» или «не меньше...», и просто перечислим их: пункт 4.2, пункт 4.8, пункт 4.9 (вариант — «не меньше их балансовой стоимости»), абзац пятый того же подпункта 7.4.1 (вариант — «не ниже цены их приобретения (изготовления, строительства, сооружения)»), пункт 9.8 (вариант — «по обычным ценам»).

Думать и думать!