Незвичайна звичайність

Законодавець продовжує наступ на тих платників, які, на його думку, шляхом відомих маніпуляцій з цінами загрожують зростанню надходжень до бюджету від сплати ПДВ.

Для цього (зокрема) досить давно було винайдено механізм звичайної ціни, але зазвичай (пробачте за тавтологію) усе, що з цим пов’язано, включає елементи недоговореності, недодуманості, недоробленості, так би мовити...

Олександр ГОЛЕНКО, головний редактор

Як відомо,

згідно із Законом України від 30.11.2006 р. № 398-V «Про внесення змін до деяких законодавчих актів України з питань оподаткування» (див. «Податки та бухгалтерський облік», 2006, № 102) з 01.01.2007 р. запрацювали в новій редакції деякі норми Закону України від 03.04.97 р. № 168/97-ВР «Про податок на додану вартість» (далі — Закон про ПДВ).Відверто кажучи, останні новації в

Законі про ПДВ, які стосуються нюансів регулювання величини податкового кредиту покупця з погляду звичайних цін (механізм такого регулювання величини податкового зобов’язання постачальника працював уже давно), на рівні ідеології не є ні новими, ні несподіваними. Скоріше, вони дають підстави дивуватися з того, чому законодавець так довго не міг до цього додуматися.Дивіться: подібний (з точки зору мети такого регулювання) механізм, який спирається на поняття звичайної ціни, досить давно встановлено в

податковому обліку прибутку згідно із Законом України від 22.05.97 р. № 283/97-ВР «Про оподаткування прибутку підприємств» (далі — Закон про податок на прибуток). І там цей механізм із самого початку стосувався як продавців (обмежуючи знизу величину їх валових доходів), так і покупців (обмежуючи зверху величину їх валових витрат). Водночас у податковому обліку ПДВ дотепер механізм був однобоким та одностороннім, тобто безпосередньо він стосувався тільки продавців (постачальників), обмежуючи знизу величину їх податкових зобов’язань, але при цьому, по суті, ніяк не зачіпаючи покупця.А тому, установивши тепер (з 01.01.2007 р.) обмеження зверху на величину податкового кредиту покупця (це і є

головна принципова новація), законодавець, можна сказати, пішов тим же шляхом, що й у Законі про податок на прибуток (див. статтю «Кому запропонувати звичайну ціну» // «Податки та бухгалтерський облік», 2004, № 102).Причому зробив він це, з одного боку, — незвично лояльно, а з іншого — звично коряво.

Для наочності обговорення процитуємо норми

Закону про ПДВ, що встановлюють правила регулювання з погляду звичайної ціни — відповідно — податкового зобов’язання постачальника та податкового кредиту покупця:—

пункт 4.1 статті 4:«

4.1. База оподаткування операції з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов’язкових платежів), згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов’язкове державне пенсійне страхування на послуги стільникового рухомого зв’язку, що включається до ціни товарів (послуг)). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв’язку з компенсацією вартості товарів (послуг).У разі якщо звичайна ціна на товари (послуги) перевищує договірну ціну на такі товари (послуги) більше ніж на 20 відсотків, база оподаткування операції з поставки таких товарів (послуг) визначається за звичайними цінами

»;— абзац перший підпункту 7.4.1 пункту 7.4 статті 7:

«

7.4.1. Податковий кредит звітного періоду визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги), та складається із сум податків, нарахованих (сплачених) платником податку...».Що ж ми бачимо?

Що відносно величини

податкового зобов’язання постачальника діють відразу два (!) обмеження: одне — колишнє, з абзацу першого пункту 4.1 Закону про ПДВ — «виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни», а інше — нове, з абзацу другого пункту 4.1, який доповнив Закон про ПДВ— «Якщо звичайна ціна на товари (послуги) перевищує договірну ціну на такі товари (послуги) більше ніж на 20 відсотків, база оподаткування операції з поставки таких товарів (послуг) визначається за звичайними цінами».Так, адекватні й людині зрозуміло, що якби законодавець був адекватний, то, втілюючи визначену й очевидну ідею 20-відсоткового «коридора» для звичайної ціни постачальника (подібно до звичайної ціни покупця) і формулюючи з цією метою новий

абзац другий пункту 4.1 Закону про ПДВ та вставляючи його до Закону про ПДВ, він потурбувався б про виключення колишньої норми з абзацу першого пункту 4.1 Закону про ПДВ, оскільки ця колишня норма, по суті, ламає (блокує) ідею «коридора»! Більш того: ми не виключаємо, що зазвичай хто-небудь спохватиться (той же Мінфін — великий і жахливий) і у своєму листі розтлумачить, що колишня норма — дурна, а він — Мінфін — молодець (наш варіант сентенції «Dura lex sed Мінфін» — лат.). Але сьогодні ми говоримо про те, про що сьогодні говорить Закон про ПДВ, і тільки (і стверджують фахівці ДПАУ — про це далі).Тому не станемо робити припущення щодо того, чи забув неадекватний законодавець, уводячи нове правило, виключити із

Закону про ПДВ старе, чи він діяв навмисно, результат один: обмеження згідно з абзацом першим пункту 4.1 Закону про ПДВ разом з обмеженням згідно з абзацом другим пункту 4.1 Закону про ПДВ примушують постачальника (як, власне, і до 01.01.2007 р.) у будь-якому разі перевищення звичайної ціни над договірною (хоч більше ніж на 20 %, хоч не більше ніж на 20 %) визначати базу оподаткування виходячи зі звичайної ціни на товари або послуги, що поставляються (вона ж більша!).Це — щодо звичної корявості.

Щоб покінчити з продавцями: зрозуміло, що у всіх випадках, коли

договірна ціна перевищує звичайну, остання особливого значення не має і база оподаткування визначається постачальником виходячи з договірної ціни (вона ж більша!).А зараз про механізм для покупця.

Щодо незвичної лояльності, то до бочки дьогтю у вигляді власне

нової норми, що обмежує зверху величину податкового кредиту покупця (див. нову редакцію абзацу першого підпункту 7.4.1 Закону про ПДВ), законодавець не поскупився додати велику ложку меду у вигляді своєрідного двадцятипроцентного гандикапу: якщо договірна ціна перевищує звичайну не більше ніж на 20 %, то можлива величина податкового кредиту визначається покупцем виходячи з рівня договірної ціни, а не звичайної (тобто рівень звичайної ціни в цій ситуації потрібен тільки для підтвердження дотримання критерію «перевищує звичайну не більше ніж на 20 %»). Якщо договірна ціна перевищує звичайну більше ніж на 20 %, то можлива величина податкового кредиту визначається рівнем звичайної ціни (вона ж менша!).Щоб покінчити з покупцями: зрозуміло, що у всіх випадках, коли

договірна ціна не перевищує звичайну, остання особливого значення не має і можлива величина податкового кредиту визначається покупцем виходячи з рівня договірної ціни (вона ж менша!).Щоб нікого не дратував дещо химерний вираз — «можлива величина податкового кредиту визначається покупцем виходячи з рівня...», — пояснимо, навіщо він знадобився.

По-перше — «можлива»: тому що можливе від реального відділяють ще три умови: 1) відповідний «вхідний» ПДВ має бути фактично сплачено (нараховано); 2) метою придбання цих товарів (послуг, основних фондів) має бути подальше їх використання в оподатковуваних операціях у межах господарської діяльності платника податку;

3) має бути отримано податкову накладну.

По-друге — «виходячи з рівня»: оскільки, формально кажучи, покупець усе-таки ПДВ не нараховує, а робить це лише постачальник — та й то не кожний, а тільки платник ПДВ.

Можна переконатися, що

фахівці ДПАУ трактують норми Закону про ПДВ, які обговорюються, саме так (див. «Вісник податкової служби України», 2007, № 1-2, с. 19).Розмову про корявість не закінчено. Може, законодавець і проявив особливу, усвідомлену витонченість, але здається, що справа все ж таки в іншому... Дивіться, у

пункті 4.1 Закону про ПДВ зазначено так: «…якщо звичайна ціна на товари (послуги) перевищує договірну ціну на такі товари (послуги) більше ніж на 20 відсотків...», у той час, коли в підпункті 7.4.1 Закону про ПДВ — так: «...якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни...». Будь-який третьокласник скаже, що це різні речі, оскільки в першому випадку «за сто відсотків» береться договірна ціна, а в другому випадку «за сто відсотків» береться звичайна ціна!Інакше кажучи:

постачальник, щоб відповідати своєму критерію для розрахунку граничної величини різниці між (своєю) звичайною та договірною цінами, бере «за сто відсотків» договірну ціну, тоді як покупець, щоб відповідати своєму критерію для розрахунку граничної величини різниці між (своєю) звичайною та договірною цінами, бере «за сто відсотків» звичайну ціну.Тут корисно акцентувати увагу на двох моментах.

Перший. Зрозуміло, що покупцю, так само як і постачальнику, залишається керуватися все більш розпливчастими нормами

пункту 1.20 Закону про податок на прибуток (цього вимагає пункт 1.18 Закону про ПДВ). І також зрозуміло, що звичайна ціна постачальника — це зовсім не те саме, що звичайна ціна покупця. Отже, дотримання постачальником свого критерію зовсім не означає автоматичного забезпечення дотримання покупцем свого критерію.Другий. При всіх відомих умовностях слід визнати, що величина звичайної ціни для нехитрих платників має набагато об’єктивніший характер, ніж величина договірної ціни.

Інакше кажучи,

у більшості випадків розрахунок обох критеріїв зручно вести виходячи з величини звичайної ціни (пам’ятаєте задачки десятирічної давності з числами 20 % та16,67 %?).

Можливо, снобам від математики це і здасться образливим, але все-таки сформулюємо такі прості правила:

—

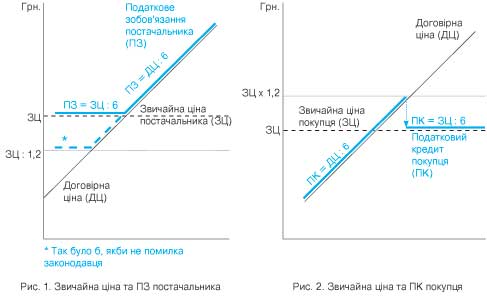

покупець для розрахунку граничної «зверху» (для цілей застосування підпункту 7.4.1 Закону про ПДВ) величини договірної ціни має свою величину звичайної ціни помножити на 1,2 (для розрахунку граничної «знизу» величини договірної ціни (адже в підпункті 7.4.1 Закону про ПДВ зазначено «відрізняється». — Прим. авт.) було б достатньо свою величину звичайної ціни помножити на 0,8, але, як зазначено раніше, це абсолютно нікому не потрібно!);—

постачальник для розрахунку граничної «знизу» договірної ціни (згідно з абзацом другим пункту 4.1 Закону про ПДВ, де передбачено тільки ситуацію, коли звичайна ціна більше договірної) міг би величину своєї звичайної ціни поділити на 1,2 (проте, як зазначено раніше, сьогодні це теж абсолютно нікому не потрібно, оскільки щодо податкового зобов’язання постачальників, по суті, фактично зберігся колишній порядок).Для більшої наочності пропонуємо два рисунки: один (рис. 1) — для постачальників, інший (рис. 2) — для покупців, — щоб допомогти розібратися, коли та що на що ділити або множити.

На закінчення хотілося б застерегти покупців: їм слід робити свій розрахунок максимально точно — до

копійок (тут не гріх ще раз нагадати про правила округлення!). Для наочності наведемо простий приклад.Припустимо, що звичайна ціна товару в покупця «А» складає рівно 100 грн. Очевидно, що гранична «зверху» (для цілей застосування

підпункту 7.4.1 Закону про ПДВ) величина договірної ціни складає 100 х 1,2 = 120 (грн.).Якщо покупець «А» купить такий товар за ціною рівно 120 грн. (100 грн. плюс ПДВ — 20 грн.), то критерій дотримано і «А» матиме (при дотриманні загальних умов

підпункту 7.4.1 Закону про ПДВ та наявності податкової накладної) право включити до податкового кредиту 20 грн.Якщо покупець «А» купить такий товар за ціною 120 грн. 01 коп., то критерій порушено і «А» матиме (при дотриманні загальних умов

підпункту 7.4.1 Закону та наявності податкової накладної на 20 грн.) право включити до податкового кредиту лише горезвісні 16 грн. 67 коп. (100 : 6), розраховані виходячи з рівня звичайної ціни 100 грн.От вона, ціна копійки!

P.S.

Зрозуміло, це тема окремої розмови, але все-таки зауважимо, що в Законі про ПДВ на сьогодні є ціла низка норм, де залишилися колишні правила типу «але не нижче...» або «не менше...», і просто перелічимо їх: пункт 4.2, пункт 4.8, пункт 4.9 (варіант — «не менше їх балансової вартості»), абзац п’ятий того ж підпункту 7.4.1 (варіант — «не нижче ціни їх придбання (виготовлення, будівництва, спорудження)»), пункт 9.8 (варіант — «за звичайними цінами»).Думати і думати!