Импорт в 1С:Бухгалтерии

Выход на международный рынок — значительное событие в жизни любого предприятия. Для бухгалтера это тоже дополнительный объем работы, связанный с учетом операций в иностранной валюте и таможенных платежей.

Об учете внешнеэкономической деятельности написано немало. В предлагаемой статье мы расскажем, как корректно отразить в 1С:Бухгалтерии операции импорта товаров для их дальнейшей реализации на территории Украины, чтобы конец отчетного периода не застал вас врасплох.

Наталья ГРИГОРЬЕВА, экономист-аналитик Издательского дома «Фактор»

Перечисление оплаты нерезиденту

Не будем углубляться в дебри бартера и комиссионных договоров. Рассмотрим простую операцию импорта товаров из-за рубежа по договору купли-продажи, например ситуацию, когда предприятие закупает у иностранного поставщика товары для продажи их на территории Украины. Расчеты с поставщиком ведутся в иностранной валюте на условиях предоплаты. Первой операцией в такой сделке будет перечисление оплаты поставщику. Но сначала нужно заполнить справочники.

Заполняем справочники

Внешнеэкономическая деятельность согласно

Закону о ВЭД* определяется как деятельность субъектов хозяйствования, построенная на взаимоотношениях между ними, имеющая место как на территории Украины, так и за ее пределами. С началом таких взаимоотношений справочник «Контрагенты» пополнится новым элементом. Внесение иностранного поставщика в справочник не вызовет затруднений (рис. 1).* Закон Украины «О внешнеэкономической деятельности» от 16.04.91 г. № 959-XII.

Вид взаиморасчетов для нашего зарубежного контрагента указываем «

В разрезе Договоров». Галочку с реквизита «Плательщик налога на прибыль» для порядка снимаем, так как вряд ли ваш поставщик имеет такой статус. Почему именно для порядка?| Секрет При регистрации внешнеэкономических сделок значение реквизита «Плательщик налога на прибыль» программой не анализируется. |

Надлежащим образом составленный и заверенный контракт является важным документом во внешнеэкономической сделке. Создадим новую запись в журнале «

Договора» и заполним форму ввода документа, не забыв правильно указать валюту контракта и текущий курс на момент заключения. Все эти данные теперь будут автоматически попадать в документы, введенные на основании этого договора.В соответствии с п.п. 11.2.3

Закона о прибыли* при расчетах с нерезидентами датой увеличения валовых доходов/расходов является дата поставки товаров, независимо от момента их оплаты. Такой алгоритм определения валового дохода/расхода автоматически включается, если валюта договора (реквизит «Осн. Договор:» в карточке контрагента) отлична от гривни. Обратите внимание на заполнение реквизита «Валюта» в карточке внешнеэкономического договора (рис. 2).* Закон Украины «О налогообложении прибыли предприятий» от 22.05.97 г. № 283/97-ВР.

Все операции с иностранной валютой в программе автоматизированы во многом благодаря сведениям, хранящимся в справочнике «

Валюты». Работают с этим справочником в основном так же, как и с другими справочниками системы. Но у него есть несколько особенностей.| Важно! При заполнении реквизитов « Код», «Наименование» и «Кратко» новой валюты нужно руководствоваться Классификатором иностранных валют**. Коды элементов этого справочника не назначаются программой автоматически, они должны соответствовать кодам валют по Классификатору. |

** Классификатор иностранных валют, утвержденный постановлением правления НБУ от 04.02.98 г. № 34.

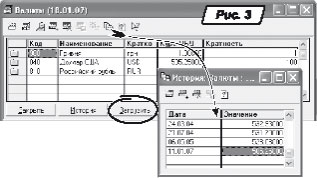

Реквизит «

Кратность» задает котировочную единицу валюты, он напрямую связан с реквизитом «Курс НБУ». В поле «Кратность» нужно указать количество единиц валюты, принятое к котированию, а в поле «Курс НБУ» — сумму в гривнях, соответствующую этому количеству единиц валюты. Посмотрите, например, на рис. 3: НБУ котирует курс гривни за 100 долларов США, значит, кратность этой валюты равна 100.Изменения валютного курса каждой валюты в 1С:Бухгалтерии 7.7 запоминаются в истории реквизита «

Курс НБУ». Чтобы открыть историю курсов валюты, выделите в справочнике нужную строку и щелкните мышью на кнопке «История» (или на кнопке верхней панели инструментов). Откроется окно истории курсов этой валюты (см. рис. 3).

| Важно! Прежде чем приступить к отражению операций в иностранной валюте, необходимо убедиться, что в справочник внесены все значения курса за все нужные даты. Если какой-либо день пропущен, то программа будет использовать курс за предыдущий день, что может повлечь за собой ошибку. Поэтому не ленитесь и вносите всю историю курса валюты в течение отчетного периода. |

Можно загружать курсы валют автоматически, с сайта http://finance.com.ua. Вызывается этот сервис при помощи расположенной на форме справочника (см. рис. 3) кнопки «

Загрузить».

Покупка валюты

Если у предприятия для оплаты нерезиденту нет своих валютных средств, то их нужно будет приобрести на УМВБ. Как это сделать? Как правило, сначала бухгалтер узнает в отделении банка приблизительный курс покупки валюты на межбанковском рынке. Затем подает заявку на приобретение валюты с указанием цели использования и перечисляет на транзитный счет своего банка необходимую для покупки валюты сумму в гривнях. В нее должны входить комиссионный платеж уполномоченному банку и сумма, необходимая для уплаты пенсионного сбора с покупки валюты. Рассчитывается этот сбор от стоимости приобретаемой валюты по курсу УМВБ. Напомним, что в 2007 году, в соответствии с

Законом о госбюджете*, ставка сбора составляет 1 %.* Закон Украины «О Государственном бюджете Украины на 2007 год» от 19.12.2006 г. № 489-V.

Эти операции оформляются документом «

Банковская выписка», в котором в качестве корреспондирующего счета нужно указать субсчет 333 «Денежные средства в пути в национальной валюте». Обычно средства перечисляются с небольшим запасом. После покупки валюты банк сам спишет остаток средств с вашего транзитного счета на текущий счет предприятия.Банк купит и зачислит на ваш валютный счет указанную в заявке сумму валюты. Тогда же к бухгалтеру в руки попадет выписка из валютного счета с указанием точного курса покупки УМВБ и суммы комиссионных банка. Теперь можно вносить в 1С:Бухгалтерию документ «

Покупка валюты» (рис. 4).

Раздел «

Валютные счета и сумма валюты» предназначен для указания валютного счета для зачисления средств и текущего счета в национальной валюте. Ячейка «Курс НБУ» носит информационный характер, потому что во всех расчетах программа использует значение курса из справочника «Валюты». Ниже указываем сумму валюты и сумму гривень, истраченных на покупку исходя из курса УМВБ. Эти данные мы берем из банковской выписки по валютному счету. Там же уточняем сумму для заполнения ячейки «Комиссия (грн):».На закладке «

Дополнительно» собраны счета затрат и виды затрат, на которые относятся возникающие при операции расходы и доходы.Проведя документ «

Покупка валюты», ознакомимся с составленными им проводками (рис. 5). Первой проводкой на валютный счет предприятия зачислена валюта по курсу НБУ на день приобретения. Второй проводкой отражена балансовая стоимость валюты в налоговом учете по курсу УМВБ. Двумя последними проводками регистрируются курсовые разницы в бухгалтерском учете на монетарных счетах.

| Важно! Документ « Покупка валюты» не делает проводку по валовым расходам в отношении сбора в Пенсионный фонд. При заполнении приложения Р1 к строке 04.6 Декларации по налогу на прибыль предприятия нужно будет посмотреть эту сумму отдельно в оборотно-сальдовой ведомости по субсчету 651 «Расчеты по пенсионному обеспечению», субконто «Пенсионный с покупки валюты». |

Перечисление валюты

После зачисления валюты на ваш счет у вас есть пять рабочих дней для ее перечисления поставщику товаров (ст. 3

Закона о расчетах в инвалюте*). Следует помнить и о введенном ст. 2 этого Закона так называемом «правиле 90 дней»: предоплата нерезиденту должна быть «закрыта» поставкой товаров в срок не более 90 дней с момента перечисления денежных средств.* Закон Украины «О порядке осуществления расчетов в иностранной валюте» от 23.09.94 г. № 185/94-ВР.

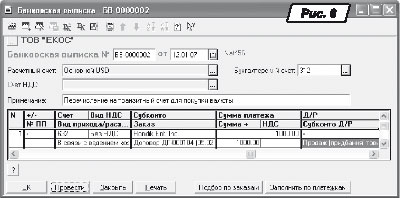

Валютные средства перечисляем поставщику обычным платежным поручением. Для регистрации события оплаты в 1С:Бухгалтерии используем документ «

Банковская выписка» (рис. 6). При этом учитываем следующие особенности. При ввозе товаров датой получения права на налоговый кредит является дата уплаты налога на добавленную стоимость по налоговым обязательствам, возникающим в момент подачи ГТД таможенным органам (п.п. 7.3.6 и п.п. 7.5.2 Закона об НДС**). В документе-заказе, по которому производится перечисление средств, реквизит «Вид НДС» указываем как «Без НДС». При этом в валовые расходы сумма аванса относится не сразу, а только после получения ГТД по данной предоплате. В поле «Д/Р» банковской выписки необходимо установить статью из справочника «Валовые доходы/расходы», например «Продажа (приобретение) товаров (работ, услуг)».** Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР.

Программа анализирует текущие итоги по выбранному контрагенту и заказу и определяет перечисленную сумму как аванс. Документ «

Банковская выписка» автоматически создает проводку в дебет субсчета 632 «Расчеты с иностранными поставщиками» в корреспонденции с субсчетом 3712 «Расчеты по выданным авансам (в иностранной валюте)». Сумма аванса в гривнях рассчитывается по текущему курсу, указанному в справочнике «Валюты». Курс НБУ в день покупки валюты может отличаться от курса в день оплаты. В этом случае будет рассчитана курсовая разница в бухгалтерском учете. Счета, на которые будет отнесена курсовая разница, зависят от значения константы «Использовать счета расходов». Если используется 8-й класс счетов или классы 8 и 9, операционная курсовая разница отражается на счете 84 «Прочие операционные затраты». При использовании только 9-го класса будет использован субсчет 945 «Потери от операционной курсовой разницы».Подпункт 7.3.6

Закона о прибыли дает предприятию возможность выбирать между двумя методами оценки балансовой стоимости валюты: средневзвешенной и идентифицированной стоимостью. В программе определение балансовой стоимости выбывающей валюты производится по методу средневзвешенной стоимости. Этот метод прост и удобен для бухгалтеров. Курс выбывающей валюты определяется как результат деления стоимости валюты на момент операции на ее валютный эквивалент.

Поставка товара

Следующим событием в сделке будет поставка товаров поставщиком на территорию Украины. Предприятие для получения товаров в свое распоряжение должно произвести его таможенное оформление и уплатить ввозную пошлину, НДС и прочие сборы и платежи. Эти платежи заранее должны быть перечислены на депозитный счет таможенного органа, до момента оформления груза. Эту операцию мы фиксируем документом «

Банковская выписка», указав в нем корреспондирующий субсчет 3771 «Расчеты с другими дебиторами». В ячейке «Вид НДС» указываем «Без НДС», в ячейке «Д/Р» указываем «0».| Важно! Напоминаем, что реально эти средства попадают в бюджет только в момент таможенного оформления, когда инспектор таможни списывает их с распределительного счета на соответствующие бюджетные счета. До этого момента перечисленная сумма является всего лишь авансом. Поэтому в момент такого перечисления у предприятия не возникает валовых расходов и права на налоговый кредит. |

Таможенное оформление товаров предусматривает составление его получателем грузовой таможенной декларации (ГТД). Это специальный документ, в котором указываются все необходимые сведения и информация для осуществления таможенного контроля, таможенного оформления, таможенной статистики, начисления налогов, сборов и других платежей. Для ее заполнения используют специальную программу, которая адаптирована под программное обеспечение таможенных органов. ГТД может быть составлена получателем товаров самостоятельно или его доверенным лицом — таможенным брокером. Расходы на оплату услуг таможенных брокеров включаются в валовые расходы предприятия в соответствии с п.п. 5.2.1

Закона о налоге на прибыль. Так же, как транспортные расходы, пошлина и таможенные сборы, расходы на таможенного брокера участвуют в определении прироста (убыли) себестоимости запасов в налоговом учете.После прохождения таможенных хлопот груз доставляется на склад предприятия и в бухгалтерию поступают все документы для учета сделки. Теперь бухгалтеру необходимо внести данные об этом событии в рабочую базу. Воспользуемся документом «

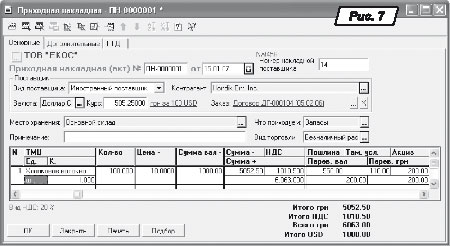

Приходная накладная». Заполняя реквизиты шапки документа, выберем в поле «Вид поставщика:» значение «Иностранный поставщик», а в поле «Контрагент» — нашего заграничного партнера. После этого нам станет доступной третья закладка «ГТД» этого документа (рис. 7).

Данные в поля «

Валюта» и «Курс» переносим из графы 23 грузовой таможенной декларации. Тут также рекомендуем сверить курс в документе с последним внесенным курсом в справочнике «Валюта». В поле «Заказ» указываем соответствующий контракт с поставщиком. Реквизиты «Место хранения», «Что приходуем» и «Вид торговли» не должны вызвать у вас затруднений. Табличная часть заполняется перечнем «ТМЦ» в валюте контракта (указанной выше в шапке документа).| Совет Обратите внимание также на заполнение реквизитов элемента справочника « ТМЦ». В его реквизите «Покупка» указана цена закупки в иностранной валюте. Если в шапке документа «Приходная накладная» будет указана валюта, отличающаяся от валюты прихода в карточке справочника «ТМЦ», то программа при заполнении пересчитает его по текущему курсу в валюту, указанную в шапке документа. Это может быть очень кстати, когда определенный товар закупается у разных поставщиков из разных стран по договорам, предусматривающим оплату в разных валютах. В этом случае вводить в справочник несколько карточек учета «ТМЦ» не стоит. |

Так как в ГТД цены на товары указываются в гривне и по таможенной стоимости, то для удобства заполнения этой части документа рекомендуется использовать Счет/

Invoice поставщика. Там должны содержаться фактурные цены и стоимость. Программа сама автоматически рассчитает цену в гривне по текущему курсу.Переходим на закладку «

Дополнительно» (рис. 8). Заполняем реквизиты, касающиеся налогового учета, и указываем счет поставщика в бухгалтерском учете.

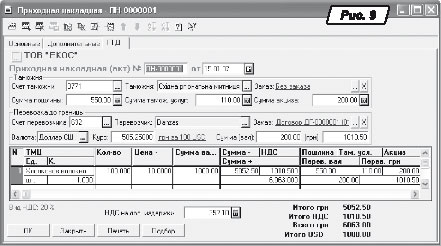

Переходим на закладку «ГТД» (рис. 9). Начнем заполнение ее реквизитов по порядку.

В реквизите «

Счет таможни» указываем тот же счет, что и в документе «Банковская выписка» при перечислении авансового платежа на таможню. Суммы таможенных налогов, сборов и платежей берем из графы 47 итогового листа грузовой таможенной декларации. Если на все товары в табличной части действует одна и та же ставка таможенной пошлины, то ее сумму можно указать в шапке документа в графе «Сумма пошлины» и программа сама распределит ее пропорционально стоимости всех товаров. При внесении такой суммы в графу «Сумма пошлины» во время сохранения документа на экран будет выведено сообщение «Указанная сумма отличается от итоговой по табличной части. Распределить дополнительные издержки?» Ответив утвердительно, вы распределяете общую сумму пошлины по всем товарам в табличной части. Если же товары различаются по ставкам пошлины, то автоматическое распределение издержек будет некорректным. Придется откорректировать суммы издержек для каждой позиции отдельно, непосредственно в табличной части документа. Так же нужно поступать и в случаях, если товары облагаются акцизным сбором по разным ставкам.Заполняя раздел «

Перевозка до границы», необходимо учесть оговоренные в контракте условия поставки товара. Например, если поставка проходит на условиях EXW, то все расходы по перевозке лягут на плечи покупателя. Общая стоимость перевозки будет складываться из двух сумм «до границы» и «по территории Украины». Сумма «до границы» входит в базу начисления таможенного НДС и указывается в соответствующем разделе закладки « ГТД». После заполнения этого реквизита сверяем общую таможенную стоимость товара с указанной в ГТД. Она должна быть равна сумме фактурной стоимости товара (графа 22 ГТД) и стоимости перевозки «до границы».Сумма налога на добавленную стоимость с дополнительных издержек автоматически рассчитывается и выводится в ячейке «

НДС на доп. издержки». В качестве базы для расчета НДС программа возьмет сумму значений ячеек «Сумма пошлины», «Сумма акциза» и «Перевозка до границы (грн.)». Если просмотреть проводки документа, то вы увидите среди них запись, подтверждающую возникновение налоговых обязательств в момент пересечения границы, и запись, отражающую уплату (списание средств с депозитного счета таможни) данного обязательства в бюджет. Согласно п.п. 7.5.2 Закона об НДС для операций по импорту товаров и поставке услуг нерезидентом на таможенной территории Украины датой возникновения права плательщика на налоговый кредит является дата уплаты налога по налоговым обязательствам. Эта сумма подлежит отражению в реестре полученных и выданных налоговых накладных. Как это сделать правильно, мы опишем ниже.Вторая часть стоимости перевозки «по территории Украины» вносится отдельным документом «

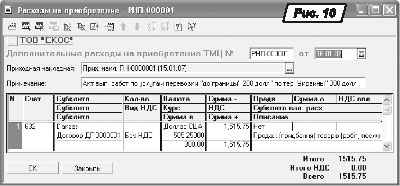

Расходы на приобретение». Заполнение этого документа позволит нам соблюсти требования П(С)БУ 9 «Запасы»*. Этот документ можно создать как из главного меню программы, так и при помощи сервисной функции «Ввести на основании». В документе (рис. 10) необходимо сослаться на приходную накладную (мы заполнили и провели ее заранее), к которой будут привязаны транспортные затраты.* Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Минфина от 20.10.99 г. № 246.

Табличная часть документа содержит перечень фактических дополнительных расходов, которые должны быть включены в первоначальную стоимость указанных в документе-основании товаров. В графе «

Корр. счет» выбираем счет, корреспондирующий по кредиту с дебетом счета ТМЦ. Если перед нами стоит задача отразить расходы по доставке груза по таможенной территории, мы выбираем субсчет перевозчика, например 632 «Расчеты с иностранными поставщиками». В графах «Субконто» указываем соответственно наименование организации-перевозчика и документ, являющийся основанием для взаиморасчетов с ним. Графу «Кол-во» мы оставляем пустой, так как по субсчету 632 не ведется количественный учет. В графе «Вид НДС» указываем «Без НДС», так как наш зарубежный перевозчик не имеет статуса плательщика этого налога. Ниже мы покажем, как отразить налоговые обязательства по услугам, оказанным нам нерезидентом на таможенной территории Украины.В графе «

Валюта» указываем валюту (в нашем примере — доллар США, так же как и в приходной накладной). Вносим сумму в валюте «по территории Украины» из инвойса перевозчика в графу «Сумма вал-». Графа «Сумма» автоматически рассчитывает эквивалент в гривне по текущему курсу НБУ. Укажем статью валовых расходов в графе «Субконто вал. расх.». После проведения документа сумма транспортных затрат будет распределена между товарами в указанной приходной накладной и отражена задолженность перед перевозчиком.| Важно! Таким образом, акт по оказанию перевозчиком транспортных услуг регистрируется в программе двумя документами: « Приходная накладная» и «Расходы на приобретение». Проводить эту операцию отдельным документом «Услуги сторонних организаций» не нужно. |

Учет НДС

Внеся перечисленные выше документы, мы подошли к учету НДС. В программе для этого существуют документы «

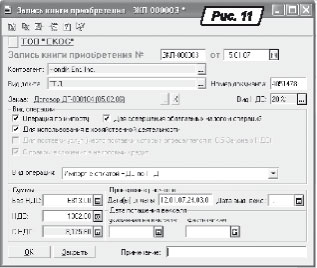

Запись книги приобретения» и «Налоговая накладная».Первое, что мы должны отразить, это налоговый кредит по импортируемым товарам. Основанием для этого будет ГТД, в которой содержатся все сведения о «ввозном» НДС. При этом заполнение документа «

Запись книги приобретения» (рис. 11) имеет свои особенности.

Чтобы не тратить время на выбор элементов из справочников, мы создадим документ на основании документа «

Приходная накладная». В этом случае все необходимые реквизиты будут заполнены автоматически, документ останется только провести. Документ не будет содержать бухгалтерских проводок и будет только отражать информацию в отчете «Реестр полученных и выданных налоговых накладных». Все бухгалтерские проводки по включению суммы НДС в налоговый кредит уже сделаны документом «Приходная накладная» на закладке «ГТД».Несколько сложнее обстоят дела с отражением в учете суммы налоговых обязательств и кредита НДС на сумму транспортных услуг перевозчика по территории Украины, которые мы внесли в информационную базу документом «

Расходы на приобретение». В нашем примере мы, по сути, описываем импорт услуг, в связи с чем момент возникновения налогового кредита и обязательств определяется согласно п.п. 7.3.6 Закона об НДС. Датой возникновения налоговых обязательств при импортировании работ (услуг) является дата списания денежных средств с расчетного счета плательщика налога в оплату таких работ (услуг) или дата оформления документа, удостоверяющего факт выполнения работ (услуг) нерезидентом, в зависимости от того, какое из событий произошло первым. Зарубежный контрагент предоставляет нам акт выполненных работ по перевозке груза, который и является основанием для отражения налоговых обязательств.Налоговые обязательства в программе регистрируются документом «

Налоговая накладная» (рис. 12) с указанием вида операций «Работы, полученные от нерезидента». В шапке документа указываем иностранного перевозчика, валюту взаиморасчетов, курс и документ-основание. В табличной части указываем ТМЦ вида «Услуга» и цену данной услуги в валюте взаиморасчетов. Сумма услуги и НДС будут рассчитаны автоматически исходя из указанного курса. Документ создает проводку начисления налоговых обязательств по НДС и вносит запись в отчет «Реестр полученных и выданных налоговых накладных». Создать и распечатать форму документа можно при помощи кнопки «Печать».| Важно! Не забудьте распечатать и оформить бланк выписанной самому себе налоговой накладной, как того требует п. 2 Порядка № 165*. |

* Порядок заполнения налоговой накладной, утвержденный приказом ГНАУ от 30.05.97 г. № 165.

После того как эти налоговые обязательства будут уплачены по итогам отчетного периода (для НДС отчетный период — месяц или квартал), возникает право на налоговый кредит в сумме уплаченных обязательств. В следующем отчетном периоде эту же сумму мы должны провести как налоговый кредит. В 1С:Бухгалтерии эта операция отражается документом «

Запись книги приобретения» с указанием вида операции «Учтены работы, полученные от нерезидента в прошлом периоде».

Курсовые разницы

Как известно, предприятия и организации в Украине ведут свой учет в гривнях. Любая другая денежная единица считается иностранной валютой. Курс такой валюты может изменяться с течением времени. Поэтому для отражения валютных остатков в балансе необходимо переоценивать валюту на момент закрытия задолженности и на дату составления баланса. Эта операция дает нам сумму курсовых ризниц. Курсовые разницы в бухгалтерском учете определяются в соответствии с

П(С)БУ 21 «Влияние изменений валютных курсов»**. В налоговом учете правила определения курсовых разниц указаны в п. 7.3 Закона о прибыли.** Положение (стандарт) бухгалтерского учета 21 «Влияние изменений валютных курсов», утвержденное приказом Минфина от 10.08.2000 г. № 193.

Программа ведет учет курсовых разниц исходя из данных курса, указанных в справочнике «

Валюта» на момент совершения операции.| Совет Рекомендуем в конце налогового периода сверить внесенные в программу курсы НБУ и при обнаружении ошибки заново провести документы (командой « Сервис → Обработка документов»). |

После этого для переоценки монетарных статей на дату баланса нужно провести документ «

Переоценка валюты» (рис. 13) последним днем отчетного периода. Этот документ производит пересчет стоимости по всем монетарным счетам в разрезе объектов аналитического учета и сравнивает валютное сальдо с гривневым покрытием по каждой из валют на конец отчетного периода. Документом создаются проводки, определяющие курсовые разницы по монетарным статьям в бухгалтерском учете: денежные средства на валютном счете, валюта в расчетах с физическими лицами (выданный через кассу аванс), задолженность за полученные, но не оплаченные товары.

При включении в документе флажка «

Делать проводки по валовым доходам/расходам» будут сформированы проводки по включению в состав валовых доходов (расходов) курсовой разницы, определенной по остаткам на забалансовом счете «ВЛ», и выполнена переоценка данного счета на конец налогового периода.