Імпорт в 1С:Бухгалтерії

Вихід на міжнародний ринок є значною подією в житті будь-якого підприємства. Для бухгалтера це теж додатковий обсяг роботи, пов’язаний з обліком операцій в іноземній валюті та митних платежів.

Про облік зовнішньоекономічної діяльності написано чимало. У пропонованій статті розповімо, як коректно відобразити в 1С:Бухгалтерії операції імпорту товарів для їх подальшої реалізації на території України, щоб закінчення звітного періоду не застало вас зненацька.

Наталія ГРИГОР’ЄВА, економіст-аналітик Видавничого будинку «Фактор»

Перерахування оплати нерезиденту

Не заглиблюватимемося в нетрі бартеру та комісійних договорів. Розглянемо просту операцію імпорту товарів із-за кордону за договором купівлі-продажу. Для прикладу візьмемо ситуацію, коли підприємство закуповує в іноземного постачальника товари для продажу їх на території України. Розрахунки з постачальником ведуться в іноземній валюті на умовах передоплати. Першою операцією в такій угоді буде перерахування оплати постачальнику. Але спочатку потрібно заповнити довідники.

Заповнюємо довідники

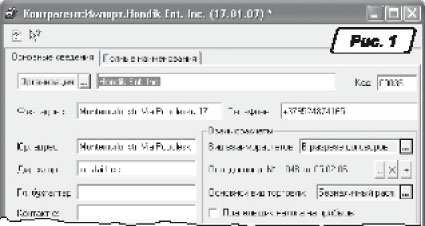

Зовнішньоекономічна діяльність згідно із Законом про ЗЕД* визначається як діяльність суб’єктів господарювання, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами. З початком таких взаємовідносин довідник «

Контрагенты» поповниться новим елементом. Унесення іноземного постачальника до довідника не викличе труднощів (рис. 1).* Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-XII.

Вид взаєморозрахунків для нашого зарубіжного контрагента зазначаємо в полі «В разрезе договоров». Галочку з реквізиту «Плательщик налога на прибыль» для порядку знімаємо, оскільки навряд чи ваш постачальник має такий статус. Чому саме для порядку?

| Секрет При реєстрації зовнішньоекономічних угод значення реквізиту « Плательщик налога на прибыль» програмою не аналізується. |

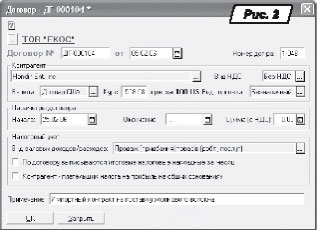

Належним чином складений та засвідчений контракт є важливим документом у зовнішньоекономічній угоді. Створимо новий запис у журналі «

Договора» та заповнимо форму введення документа, не забувши правильно зазначити валюту контракту і поточний курс на момент укладення. Усі ці дані тепер автоматично потраплятимуть до документів, уведених на підставі цього договору.Відповідно до п.п. 11.2.3 Закону про податок на прибуток* при розрахунках із нерезидентами датою збільшення валових доходів/витрат є дата поставки товарів незалежно від моменту їх оплати. Такий алгоритм визначення валового доходу/витрати автоматично включається, якщо валюта договору (реквізит «

Осн. договор:» у картці контрагента) відмінна від гривні. Зверніть увагу на заповнення реквізиту «Валюта» у картці зовнішньоекономічного договору (рис. 2).* Закон України «Про оподаткування прибутку підприємств» від 22.05.97 р. № 283/97-ВР.

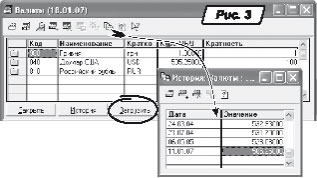

Усі операції з іноземною валютою у програмі автоматизовано багато в чому завдяки відомостям, що зберігаються в довіднику «

Валюты». Працюють із цим довідником переважно так само, як і з іншими довідниками системи. Але в нього є кілька особливостей.| Важливо! При заповненні реквізитів « Код», «Наименование» і «Кратко» нової валюти слід керуватися Класифікатором іноземних валют**. Коди елементів цього довідника не призначаються програмою автоматично, вони мають відповідати кодам валют за Класифікатором. |

** Класифікатор іноземних валют, затверджений постановою Правління НБУ від 04.02.98 р. № 34.

Реквізит «

Кратность» задає котирувальну одиницю валюти, він безпосередньо пов’язаний із реквізитом «Курс НБУ». У полі «Кратность» потрібно зазначити кількість одиниць валюти, прийняту до котирування, а в полі «Курс НБУ» — суму у гривнях, що відповідає цій кількості одиниць валюти. Подивіться, наприклад, на рис. 3: НБУ котирує курс гривні за 100 доларів США, отже, кратність цієї валюти дорівнює 100.Зміни валютного курсу кожної валюти в 1С:Бухгалтерії 7.7 запам’ятовуються в історії реквізиту «

Курс НБУ». Щоб відкрити історію курсів валюти, виділіть у довіднику потрібний рядок та клацніть мишею по кнопці «История» (або по кнопці верхньої панелі інструментів). Відкриється вікно історії курсів цієї валюти (див. рис. 3).

Важливо! Перш ніж приступити до відображення операцій в іноземній валюті, необхідно переконатися, що до довідника внесено всі значення курсу за всі потрібні дати. Якщо якийсь день пропущено, то програма використовуватиме курс за попередній день, що може призвести до помилки. Тому не лінуйтеся і вносьте усю історію курсу валюти протягом звітного періоду.

Можна завантажувати курси валют автоматично, із сайта

http://finance.com.ua. Викликається цей сервіс за допомогою розташованої на формі довідника (див. рис. 3) кнопки «Загрузить».

Купівля валюти

Якщо у підприємства для оплати нерезиденту немає своїх валютних коштів, то їх потрібно буде придбати на УМВБ. Як це зробити? Як правило, спочатку бухгалтер дізнається у відділенні банку про приблизний курс купівлі валюти на міжбанківському ринку. Потім подає заявку на придбання валюти із зазначенням мети використання та перераховує на транзитний рахунок свого банку необхідну для купівлі валюти суму у гривнях. До неї повинні включатися комісійний платіж уповноваженому банку та сума, необхідна для сплати пенсійного збору з купівлі валюти. Розраховується цей збір від вартості валюти, що придбавається, за курсом УМВБ. Нагадаємо, що у 2007 році відповідно до Закону про держбюджет* ставка збору становить 1 %.

* Закон України «Про Державний бюджет України на 2007 рік» від 19.12.2006 р. № 489-V.

Ці операції оформляються документом «

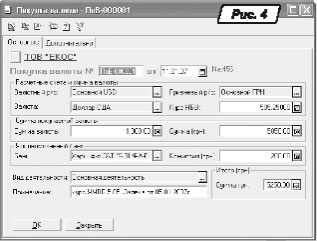

Банковская выписка», в якому як кореспондуючий рахунок потрібно зазначити субрахунок 333 «Грошові кошти в дорозі в національній валюті». Звичайно кошти перераховуються з невеликим запасом. Після купівлі валюти банк самостійно спише залишок коштів із вашого транзитного рахунка на поточний рахунок підприємства.Банк купить і зарахує на ваш валютний рахунок зазначену в заявці суму валюти. Тоді ж до рук бухгалтера потрапить виписка з валютного рахунка із зазначенням точного курсу купівлі УМВБ та суми комісійних банку. Тепер можна вносити до 1С:Бухгалтерії документ «

Покупка валюты» (рис. 4).

Розділ «

Валютные счета и сумма валюты» призначено для зазначення валютного рахунка для зарахування коштів та поточного рахунка в національній валюті. Комірка «Курс НБУ» має інформаційний характер, тому що в усіх розрахунках програма використовує значення курсу з довідника «Валюты». Нижче вказуємо суму валюти і суму гривень, витрачених на купівлю виходячи з курсу УМВБ. Ці дані ми беремо з банківської виписки по валютному рахунку. Там же уточнюємо суму для заповнення комірки «Комиссия (грн):».На закладці «

Дополнительно» зібрано рахунки витрат і види витрат, на які відносяться витрати й доходи, що виникають при операції.Провівши документ «

Покупка валюты», ознайомимося зі складеними ним проводками (рис. 5). Першою проводкою на валютний рахунок підприємства зараховано валюту за курсом НБУ на день придбання. Другою проводкою відображено балансову вартість валюти в податковому обліку за курсом УМВБ. Двома останніми проводками реєструються курсові різниці в бухгалтерському обліку на монетарних рахунках.

| Важливо! Документ «/font>Покупка валюты» не робить проводку щодо валових витрат стосовно збору до Пенсійного фонду. При заповненні додатка Р1 до рядка 04.6 Декларації з податку на прибуток підприємства потрібно буде взяти цю суму окремо в оборотно-сальдовій відомості по субрахунку 651 «Розрахунки за пенсійним забезпеченням», субконто «Пенсионный с покупки валюты». |

Перерахування валюти

Після зарахування валюти на ваш рахунок у вас є п’ять робочих днів для її перерахування постачальнику товарів

(ст. 3 Закону про розрахунки в інвалюті*). Слід пам’ятати і про запроваджене ст. 2 цього Закону так зване «правило 90 днів»: передоплату нерезиденту має бути «закрито» поставкою товарів у строк не більше 90 днів від моменту перерахування грошових коштів.* Закон України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.94 р. № 185/94-ВР.

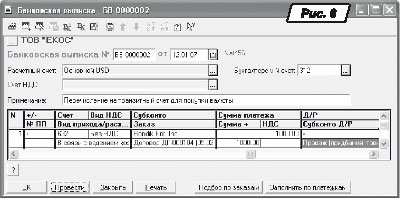

Валютні кошти перераховуємо постачальнику звичайним платіжним дорученням. Для реєстрації події оплати в 1С:Бухгалтерії використовуємо документ «

Банковская выписка» (рис. 6). При цьому враховуємо такі особливості. При ввезенні товарів датою отримання права на податковий кредит є дата сплати податку на додану вартість за податковими зобов’язаннями, що виникають у момент подання ВМД митним органам (пп. 7.3.6 і 7.5.2 Закону про ПДВ**). У документі-замовленні, за яким провадиться перерахування коштів, реквізит «Вид НДС» позначаємо як «Без НДС». При цьому до валових витрат сума авансу відноситься не відразу, а лише після отримання ВМД щодо цієї передоплати. У полі «Д/Р» банківської виписки необхідно встановити статтю з довідника «Валовые доходы/расходы», наприклад «Продажа (приобретение) товаров (работ, услуг)».** Закон України «Про податок на додану вартість» від 03.04.97 р. №168/97-ВР.

Програма аналізує поточні підсумки щодо вибраного контрагента і замовлення та визначає перераховану суму як аванс. Документ «

Банковская выписка» автоматично створює проводку до дебету субрахунку 632 «Розрахунки з іноземними постачальниками» в кореспонденції із субрахунком 3712 «Розрахунки за виданими авансами (в іноземній валюті)». Сума авансу у гривнях розраховується за поточним курсом, зазначеним у довіднику «Валюты». Курс НБУ в день купівлі валюти може відрізнятися від курсу в день оплати. У цьому випадку буде розраховано курсову різницю в бухгалтерському обліку. Рахунки, на які буде віднесено курсову різницю, залежать від значення константи «Использовать счета расходов». Якщо використовується клас рахунків 8 або класи 8 і 9, операційна курсова різниця відображається на рахунку 84 «Інші операційні витрати». При використанні тільки 9-го класу буде застосовано субрахунок 945 «Втрати від операційної курсової різниці».Підпункт 7.3.6 Закону про податок на прибуток

дає підприємству можливість вибирати між двома методами оцінки балансової вартості валюти: середньозваженої та ідентифікованої вартості. У програмі визначення балансової вартості валюти, що вибуває, здійснюється за методом середньозваженої вартості. Цей метод простий і зручний для бухгалтерів. Курс валюти, що вибуває, визначається як результат ділення вартості валюти на момент операції на її валютний еквівалент.

Поставка товару

Наступною подією в угоді буде поставка товарів постачальником на територію України. Підприємство для отримання товарів у своє розпорядження має здійснити його митне оформлення і сплатити ввізне мито, ПДВ та інші збори і платежі. Ці платежі має бути перераховано на депозитний рахунок митного органу завчасно, до моменту оформлення вантажу. Цю операцію фіксуємо документом «

Банковская выписка», зазначивши в ньому кореспондуючий субрахунок 3771 «Розрахунки з іншими дебіторами». У комірці «Вид НДС» позначаємо «Без НДС», у комірці «Д/Р» — «0».

| Важливо! Нагадуємо, що реально ці кошти потрапляють до бюджету тільки в момент митного оформлення, коли інспектор митниці списує їх із розподільного рахунка на відповідні бюджетні рахунки. До цього моменту перерахована сума є лише авансом. Тому в момент такого перерахування у підприємства не виникає валових витрат і права на податковий кредит. |

Митне оформлення товарів передбачає складання його одержувачем вантажної митної декларації (ВМД). Це спеціальний документ, в якому зазначаються всі необхідні відомості та інформація для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів. Для її заповнення використовують спеціальну програму, адаптовану під програмне забезпечення митних органів. ВМД може бути складено одержувачем товарів самостійно або його довіреною особою — митним брокером. Витрати на оплату послуг митних брокерів включаються до валових витрат підприємства відповідно до

п.п. 5.2.1 Закону про податок на прибуток. Так само, як і транспортні витрати, мито і митні збори, витрати на митного брокера беруть участь у визначенні приросту (убутку) собівартості запасів у податковому обліку.Після завершення митного «клопоту» вантаж доставляється на склад підприємства і до бухгалтерії надходять усі документи для обліку угоди. Тепер бухгалтеру необхідно внести дані про цю подію до робочої бази. Скористаємося документом «

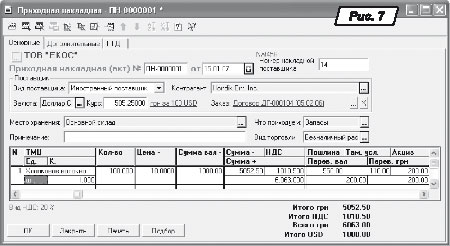

Приходная накладная». Заповнюючи реквізити шапки документа, виберемо в полі «Вид поставщика:» значення «Иностранный поставщик», а в полі «Контрагент» — нашого закордонного партнера. Після цього нам стане доступною третя закладка «ГТД» цього документа (рис. 7).

Дані до полів «

Валюта» і «Курс» переносимо з графи 23 вантажної митної декларації. Тут також рекомендуємо звірити курс у документі з останнім унесеним курсом у довіднику «Валюта». У полі «Заказ» указуємо відповідний контракт із постачальником. Реквізити «Место хранения», «Что приходуем» і «Вид торговли» не повинні викликати у вас складнощів. Таблична частина заповнюється переліком «ТМЦ» у валюті контракту (зазначеній вище у шапці документа).| Порада Зверніть увагу також на заповнення реквізитів елемента довідника « ТМЦ». У його реквізиті «Покупка» зазначено ціну закупівлі в іноземній валюті. Якщо в шапці документа «Приходная накладная» буде зазначено валюту, відмінну від валюти надходження у картці довідника «ТМЦ», то програма при заповненні перерахує його за поточним курсом у валюту, зазначену в шапці документа. Це може бути дуже до речі, коли певний товар закуповується у різних постачальників із різних країн за договорами, що передбачають оплату в різних валютах. У цьому випадку вводити до довідника декілька карток обліку «ТМЦ» не варто. |

Оскільки у ВМД ціни на товари зазначаються у гривні та за митною вартістю, то для зручності заповнення цієї частини документа рекомендується використовувати Счет/Invoice постачальника. Там повинні міститися фактурні ціни та вартість. Програма сама автоматично розрахує ціну у гривнях за поточним курсом.

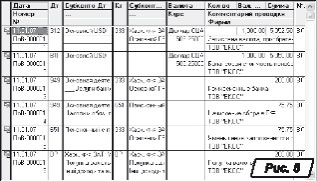

Переходимо на закладку «

Дополнительно» (рис. 8). Заповнюємо реквізити, що стосуються податкового обліку, і зазначаємо рахунок постачальника в бухгалтерському обліку.

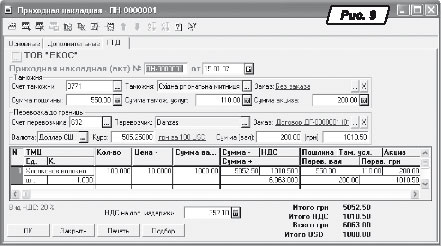

Переходимо на закладку «

ГТД» (рис. 9). Почнемо заповнення її реквізитів по порядку.

У реквізиті «

Счет таможни» зазначаємо той самий рахунок, що і в документі «Банковская выписка» при перерахуванні авансового платежу на митницю. Суми митних податків, зборів та платежів беремо із графи 47 підсумкового аркуша вантажної митної декларації. Якщо на всі товари в табличній частині діє та сама ставка мита, її суму можна зазначити у шапці документа у графі «Сумма пошлины», і програма сама розподілить її пропорційно вартості всіх товарів. При внесенні такої суми до графи «Сумма пошлины» під час збереження документа на екран буде виведено повідомлення «Указанная сумма отличается от итоговой по табличной части. Распределить дополнительные издержки?». Відповівши ствердно, ви розподіляєте загальну суму мита по всіх товарах у табличній частині. Якщо ж товари відрізняються за ставками мита, то автоматичний розподіл витрат буде некоректним. Доведеться відкоригувати суми витрат для кожної позиції окремо, безпосередньо в табличній частині документа. Так само потрібно діяти і у випадках, якщо товари обкладаються акцизним збором за різними ставками.Заповнюючи розділ «

Перевозка до границы», необхідно враховувати застережені в контракті умови поставки товару. Наприклад, якщо постав-ка відбувається на умовах EXW, то всі витрати на перевезення покладатимуться на покупця. Загальна вартість перевезення складатиметься із двох сум «до кордону» і «територією України». Сума «до кордону» входить до бази нарахування митного ПДВ і зазначається у відповідному розділі закладки «ГТД». Після заповнення цього реквізиту звіряємо загальну митну вартість товару із зазначеною у ВМД. Вона має дорівнювати сумі фактурної вартості товару (графа 22 ВМД) і вартості перевезення «до кордону».Сума податку на додану вартість з додаткових витрат автоматично розраховується та виводиться до комірки «

НДС на доп. издержки». Як базу для розрахунку ПДВ програма візьме суму значень комірок «Сумма пошлины», «Сумма акциза» і «Перевозка до границы (грн)». Якщо переглянути проводки документа, то ви побачите серед них запис, що підтверджує виникнення податкових зобов’язань у момент перетину кордону, і запис, що відображає сплату (списання коштів із депозитного рахунка митниці) цього зобов’язання до бюджету. Згідно з п.п. 7.5.2 Закону про ПДВ для операцій з імпорту товарів та поставки послуг нерезидентом на митній території України датою виникнення права платника на податковий кредит є дата сплати податку за податковими зобов’язаннями. Ця сума підлягає відображенню в реєстрі отриманих і виданих податкових накладних. Як це зробити правильно, ми опишемо нижче.Друга частина вартості перевезення «територією України» вноситься окремим документом «

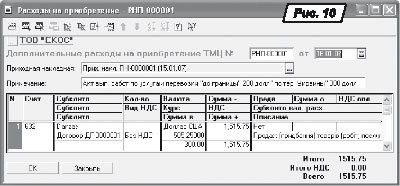

Расходы на приобретение». Заповнення цього документа дозволить нам дотриматись вимог П(С)БО 9 «Запаси»*. Цей документ можна створити як із головного меню програми, так і за допомогою сервісної функції «Ввести на основании». У документі (рис. 10) необхідно послатися на прибуткову накладну (ми заповнили і провели її завчасно), до якої буде прив’язано транспортні витрати.* Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. № 246.

Таблична частина документа містить перелік фактичних додаткових витрат, які має бути включено до первісної вартості зазначених у документі-підставі товарів. У графі «

Корр. счет» обираємо рахунок, що кореспондує по кредиту з дебетом рахунка ТМЦ. Якщо перед нами поставлено завдання відобразити витрати на доставлення вантажу по митній території, ми обираємо субрахунок перевізника, наприклад 632 «Розрахунки з іноземними постачальниками». У графах «Субконто» зазначаємо відповідно найменування організації-перевізника і документ, що є підставою для взаєморозрахунків із ним. Графу «Кол-во» залишаємо пустою, оскільки по субрахунку 632 не ведеться кількісного обліку. У графі «Вид НДС» указуємо «Без НДС», оскільки наш зарубіжний перевізник не має статусу платника цього податку. Нижче покажемо, як відобразити податкові зобов’язання щодо послуг, наданих нам нерезидентом на митній території України.У графі «

Валюта» зазначаємо валюту (у нашому прикладі — долар США, так само як і у прибутковій накладній). Уносимо суму у валюті «по территории Украины» з інвойсу перевізника до графи «Сума вал-». Графа «Сумма» автоматично розраховує еквівалент у гривні за поточним курсом НБУ. Зазначимо статтю валових витрат у графі «СубКонто вал. расх.». Після проведення документа суму транспортних витрат буде розподілено між товарами в зазначеній прибутковій накладній і буде відображено заборгованість перед перевізником.| Важливо! Таким чином, акт про надання перевізником транспортних послуг реєструється у програмі двома документами: « Приходная накладная» і «Расходы на приобретение». Проводити цю операцію окремим документом «Услуги сторонних организаций» не потрібно. |

Облік ПДВ

Унісши перелічені вище документи, ми підійшли до обліку ПДВ. У програмі для цього існують документи «

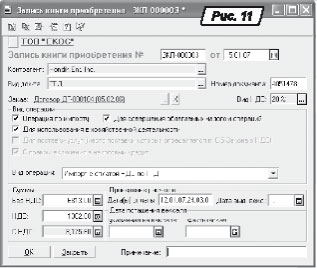

Запись книги приобретения» і «Налоговая накладная».Перше, що ми повинні відобразити, це податковий кредит стосовно товарів, що імпортуються. Підставою для цього буде ВМД, у якій містяться всі відомості про «ввізний» ПДВ. При цьому заповнення документа «

Запись книги приобретения» (рис. 11) має особливості.

Щоб не витрачати час на вибір елементів із довідників, створимо документ на підставі документа «

Приходная накладная». У цьому випадку всі необхідні реквізити буде заповнено автоматично, залишиться тільки провести документ. Він не міститиме бухгалтерських проводок і відображатиме тільки інформацію у звіті «Реестр полученных и выданных налоговых накладных». Усі бухгалтерські проводки щодо включення суми ПДВ до податкового кредиту вже зроблено документом «Приходная накладная» на закладці «ГТД».Дещо складніші справи з відображенням в обліку суми податкових зобов’язань і кредиту ПДВ на суму транспортних послуг перевізника територією України, які ми внесли до інформаційної бази документом «

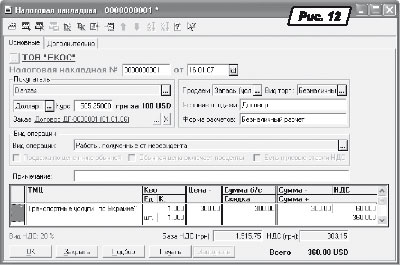

Расходы на приобретение». У нашому прикладі ми, по суті, описуємо імпорт послуг, у зв’язку з чим момент виникнення податкового кредиту і зобов’язань визначається згідно з п.п. 7.3.6 Закону про ПДВ. Датою виникнення податкових зобов’язань при імпортуванні робіт (послуг) є дата списання грошових коштів з розрахункового рахунка платника податку в оплату таких робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом, залежно від того, яка з подій відбулася першою. Зарубіжний контрагент надає нам акт виконаних робіт з перевезення вантажу, який і є підставою для відображення податкових зобов’язань.Податкові зобов’язання у програмі реєструються документом «

Налоговая накладная» (рис. 12) із зазначенням виду операцій «Работы, полученные от нерезидента». У шапці документа зазначаємо іноземного перевізника, валюту взаєморозрахунків, курс і документ-підставу. У табличній частині вказуємо ТМЦ виду «Услуга» та ціну цієї послуги у валюті взаєморозрахунків. Суму послуги та ПДВ буде розраховано автоматично виходячи із зазначеного курсу. Документ створює проводку нарахування податкових зобов’язань з ПДВ і вносить запис до звіту «Реестр полученных и выданных налоговых накладных». Створити і роздрукувати форму документа можна за допомогою кнопки «Печать».

| Важливо! Не забудьте роздрукувати і оформити бланк виписаної самому собі податкової накладної, як того вимагає п. 2 Порядку № 165*. |

* Порядок заповнення податкової накладної, затверджений наказом ДПАУ від 30.05.97 р. № 165.

Після того як ці податкові зобов’язання буде сплачено за підсумками звітного періоду (для ПДВ звітний період — місяць або квартал), виникає право на податковий кредит у сумі сплачених зобов’язань. У наступному звітному періоді цю саму суму ми маємо провести як податковий кредит. В 1С:Бухгалтерії ця операція відображається документом «

Запись книги приобретения» із зазначенням виду операції «Учтены работы, полученные от нерезидента в прошлом периоде».

Курсові різниці

Як відомо, підприємства та організації в Україні ведуть свій облік у гривні. Будь-яка інша грошова одиниця вважається іноземною валютою. Курс такої валюти може змінюватися з часом. Тому для відображення валютних залишків у Балансі необхідно переоцінювати валюту на момент закриття заборгованості та на дату складання балансу. Ця операція дає нам суму курсових різ-ниць. Курсові різниці в бухгалтерському обліку визначаються відповідно до

П(С)БО 21 «Вплив змін валютних курсів»**. У податковому обліку правила визначення курсових різниць зазначено в п.п. 7.3 Закону про податок на прибуток.** Положення (стандарт) бухгалтерського обліку № 21 «Вплив змін валютних курсів», затверджене наказом Мінфіну від 10.08.2000 р. № 193.

Програма веде облік курсових різниць виходячи з даних курсу, зазначених у довіднику «

Валюта» на момент здійснення операції.| Порада Рекомендуємо наприкінці податкового періоду звірити внесені до програми курси НБУ і при виявленні помилки наново провести документи (командою « Сервис Обработка документов»). |

Після цього для переоцінки монетарних статей на дату балансу потрібно провести документ «

Переоценка валюты» (рис. 13) останнім днем звітного періоду. Цей документ здійснює перерахунок вартості за всіма монетарними рахунками в розрізі об’єктів аналітичного обліку та порівнює валютне сальдо із гривневим покриттям щодо кожної з валют на кінець звітного періоду. Документом створюються проводки, що визначають курсові різниці за монетарними статтями в бухгалтерському обліку: грошові кошти на валютному рахунку, валюта в розрахунках із фізичними особами (виданий через касу аванс), заборгованість за отримані, але не оплачені товари.При включенні в документі прапорця «

Делать проводки по валовым доходам/расходам» буде сформовано проводки щодо включення до складу валових доходів (витрат) курсової різниці, визначеної щодо залишків на позабалансовому рахунку «ВЛ», і виконано переоцінку цього рахунка на кінець податкового періоду.