Порядок регистрации плательщиком НДС

Вопросы, связанные с порядком регистрации плательщиком того или иного налога, нередко возникают у многих потенциальных налогоплательщиков. Им уделяется достаточно внимания на страницах специальной литературы. Тем не менее, с течением времени количество вопросов не уменьшается, поэтому не лишним будет напомнить основные проблемные моменты регистрационной процедуры в качестве плательщика НДС.

Антон ИВАНЧЕНКО, экономист-аналитик Издательского дома «Фактор»

Документы статьи

Закон об НДС

— Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР.Инструкция № 80

— Инструкция о порядке учета плательщиков налогов, утвержденная приказом ГНАУ от 19.02.98 г. № 80.Положение № 79

— Положение о регистрации плательщиков налога на добавленную стоимость, утвержденное приказом ГНАУ от 01.03.2000 г. № 79.Указ № 727

— Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» от 03.07.98 г. № 727.

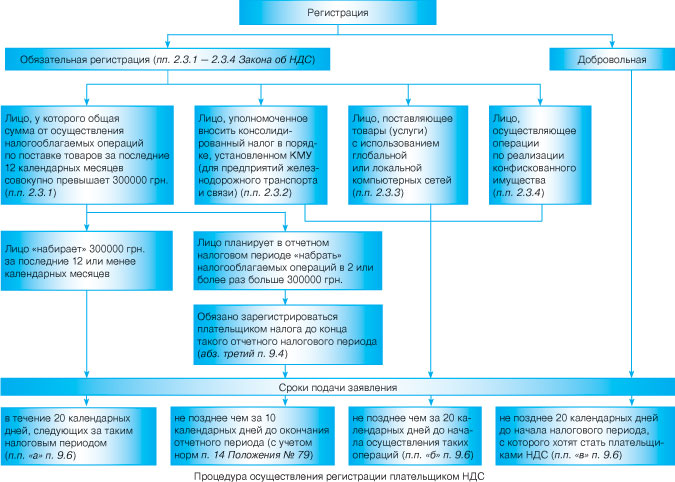

Сроки подачи заявления о регистрации

Основные регистрационные моменты освещены непосредственно в

Законе об НДС, некоторые дополняют его и отражены в Положении № 79.В частности, статьей 2 указанного Закона, которой определен круг плательщиков НДС, дан перечень лиц, которые подлежат обязательной регистрации (п. 2.3), предусмотрена и возможность добровольной регистрации (п. 2.2).

Отдельно в качестве плательщиков НДС выделены импортеры (

п. 2.4). Здесь следует обратить внимание на отсутствие в формулировке самой нормы Закона обязательности регистрации импортеров плательщиками НДС.Для всех описанных выше категорий плательщиков

Законом об НДС предусмотрены сроки осуществления регистрации, причем в одной ситуации эти сроки касаются подачи регистрационного заявления, в другой — непосредственно регистрации (см., например, абз. третий п. 9.4 Закона об НДС). Подобного рода нестыковки несколько подправило Положение № 79, установив сроки рассмотрения заявления.С учетом нашего видения норм

Закона об НДС и Положения № 79 представим основания и сроки регистрации в виде схемы (см. рисунок на с. 19).Несложно заметить, что в нашей схеме не нашлось места для установленного

вторым абзацем п. 9.4 Закона об НДС случая и специальных для этого случая сроков подачи заявления. По нашему мнению, он полностью поглощается действием п.п. «а».п 9.6 Закона об НДС.Поясним. Дело в том, что

п.п. 2.3.1 Закона об НДС говорит о расчете 300-тысячного лимита за последние 12 календарных месяцев. При этом для регистрации плательщиком НДС предприятию не следует ждать истечения 12 календарных месяцев, если оно набрало 300 тысяч уже, например, за первые два месяца. То есть в расчете участвуют налогооблагаемые операции за последние 12 или менее календарных месяцев. Таким же образом нужно подойти к определению календарного месяца, которым следует считать любой календарный месяц независимо от того, с какого числа в нем предприятие начало свою деятельность.Это, в свою очередь, позволяет сделать ряд заключений. Во-первых, первый неполный календарный месяц участвует в составе 12 календарных месяцев наравне с полным. Во-вторых,

текущий отчетный месяц , в котором превышен объем, будет отнесен в состав последних 12-ти календарных лишь после его окончания. А значит, моментом, от которого следует отсчитывать 20 дней (п.п. «а» п. 9.6), будет 1-е число месяца, следующего за текущим. В-третьих, подсчет налогооблагаемого оборота для его сравнения с 300-тысячным пределом плательщик налога должен осуществлять по истечении каждого календарного месяца. То есть налогоплательщикам нет необходимости после каждой крупной операции (в пределах 600000 грн.) пересчитывать свои объемы, достаточно подождать окончания месяца и затем «сверить цифры». И наконец, в-четвертых, можно признать, что второй абзац п. 9.4 Закона об НДС по сути не имеет практического применения.

Приведем примеры. Так, если предприятие начало свою деятельность 03.05.2007 г. и до конца месяца осуществило налогооблагаемых операций на сумму, превышающую 300 тыс. грн., то подать заявление о регистрации плательщиком НДС ему необходимо не позднее 20.06.2007 г. Если же в месяце регистрации (мае) предприятие набирает 170 тыс. грн., а в июне еще 180 тыс. грн., то заявление нужно будет подать не позднее 20.07.2007 г.

Безусловно, наше видение данного вопроса не является безальтернативным, в то же время оно вносит некую ясность и упрощает понимание регистрационной процедуры*. Правда, Закон об НДС в действующей редакции делает возможными и другие подходы к разрешению этого вопроса. Надеемся, что в ближайшее время налоговики все же внесут окончательную ясность в его понимание.

Отдельно следует остановиться на рассмотрении еще одного (третьего) абзаца п. 9.4 Закона об НДС. Как видно из схемы, в отличие от остальных ситуаций, для него установлены сроки подачи заявления о регистрации и сроки осуществления самой регистрации.

На самом деле, Законом (да и Положением № 79 тоже) для лиц, которые заключили договор и планируют в течение того же месяца превысить 300-тысячный лимит в 2 или более раз, установлены лишь сроки регистрации — до окончания отчетного налогового периода (месяца*). Что касается подачи заявления, то указанные в схеме сроки носят рекомендательный характер и обусловлены сроками выдачи свидетельства о регистрации плательщика НДС (п. 14 Положения № 79), которые составляют 10 дней со дня, следующего за днем подачи заявления.

С подобного рода рекомендациями можно ознакомиться и в письме ГНАУ от 30.12.2005 г. № 26268/7/16-1117 (4 вопрос) и консультации в журнале «Вестник налоговой службы Украины», 2006, № 6, с. 42.

Безусловно, эти сроки могут быть и меньшими, если вы уверены, что ваша ГНИ зарегистрирует вас плательщиком НДС в более короткие сроки. Однако мы исходим из формального прочтения нормы Положения № 79 и говорим о максимальных сроках рассмотрения заявления и постановки на учет.

Рассчитываем 300-тысячный лимит

На страницах нашей газеты вопрос о составе операций, которые участвуют в расчете 300-тысячного лимита, рассматривался неоднократно. В первую очередь отметим, что в расчете данного лимита участвуют операции, которые являются поставкой товара (услуг) таким налогоплательщиком. То есть

операции по импорту товаров или приобретению услуг от нерезидентов на территории Украины в расчете лимита не учитываются.Что касается состава операций, то, по нашему мнению, в расчете лимита должны принимать участие обороты исключительно по операциям, которые подлежат обложению НДС (по ставке 20 % и 0 %). Операции, освобожденные от налогообложения (

ст. 5 Закона об НДС) и не являющиеся объектом налогообложения (п. 3.2 Закона об НДС), участвовать в расчете лимита не должны.К сожалению, налоговики настаивают на своем видении данного вопроса, которое нашло отражение в форме декларации по НДС (см. строку 5.1), где

обороты по освобожденным операциям сворачиваются с облагаемыми. В частности, в письмах ГНАУ от 30.04.2005 г. № 8533/7/15-2417, от 04.04.2007 г. № 3230/6/16-1515-26 прямо указано, что освобожденные от налогообложения операции (ст. 5 Закона об НДС) участвуют в подсчете лимита. Причем в последнем письме в качестве аргумента приведена ссылка на Порядок заполнения и предоставления налоговой декларации по НДС, утвержденный приказом ГНАУ от 30.05.97 г. № 166. Аргументация нашего подхода приводилась в газете «Налоги и бухгалтерский учет», 2005, № 95; 2006, № 16.На примере это будет выглядеть следующим образом. Осуществление операций по продаже ценных бумаг, обмену их на другие ценные бумаги или корпоративные права, выраженные в иной форме (

п. п 3.2.1 Закона об НДС), предоставление услуг по страхованию, сострахованию и перестрахованию лицами, имеющими лицензию на осуществление такой деятельности (п.п. 3.2.3 Закона об НДС), не включается в расчет 300-тысячного лимита. Никаких возражений по этому поводу ГНАУ не выдвигает.По нашему мнению, не должны сюда включаться и операции по поставке периодических изданий и книг (

п.п. 5.1.2 Закона об НДС), путевок на санаторно-курортное лечение и отдых на территории Украины (п.п. 5.1.9 Закона об НДС), предоставление услуг по перевозке лиц пассажирским транспортом в пределах населенного пункта (п.п. 5.1.13 Закона об НДС). Однако на практике налоговики, ссылаясь на позицию ГНАУ, скорее всего, потребуют учесть такие операции в расчете лимита.

Процедура регистрации

Напомним общие моменты процедуры регистрации в качестве плательщиков НДС.

Регистрация осуществляется на основании заявления лица по форме 1-ПДВ (приложение 1 к Положению № 79), которое направляется в адрес налогового органа по почте с уведомлением о вручении либо лично представителем такого лица подается должностному лицу налогового органа.К заявлению

обязательно прилагается оригинал платежного документа об уплате 17 грн.* за бланк Свидетельства плательщика НДС. При отсутствии такого платежного документа налоговый орган оставляет заявление о регистрации без рассмотрения.Подлежат заполнению все разделы регистрационного заявления. Данные регистрационного заявления должны быть достоверными и соответствовать сведениям из ЕГР. С целью подтверждения данных, указанных в регистрационном заявлении, к нему могут быть приложены копия Свидетельства о госрегистрации или оригинал или копия выписки из ЕГР. В заявлении также указывается причина регистрации, способ получения Свидетельства (почтой или непосредственно в налоговом органе).

Описанные выше требования содержатся в

п. 13 Положения № 79. Помимо них обязательным условием для регистрации в качестве плательщика НДС п. 8 Положения № 79 выдвигает постановку на учет в органах ГНС по местонахождению или месту регистрации в соответствии с Инструкцией № 80. Вполне логичная норма, учитывая, что при регистрации плательщика НДС налоговики обязаны проверить его регистрационные данные в банке данных плательщиков налогов (учредители, местонахождение, виды деятельности, подведомственность, форма собственности, организационно-правовая форма). В частности, об этом говорится в п. 9 Положения № 79.Заявление

о регистрации в качестве плательщика НДС рассматривается налоговым органом в течение 10 календарных дней, следующих за днем получения им такого заявления (п. 14 Положения № 79).

Регистрация плательщиками НДС единоналожников

Многих плательщиков единого налога — физических лиц и юридических лиц, уплачивающих его по ставке 10 %, интересует необходимость расчета 300-тысячного лимита, требующего регистрации в качестве плательщиков НДС.

Напомним, что вопрос о регистрации, точнее нерегистрации, единоналожников плательщиками НДС однозначно был решен в пользу норм

Указа № 727 после принятия Закона Украины «О внесении изменений в некоторые законы Украины» от 03.06.2005 г. № 2642-IV. Тогда им из п.п. 2.3.1 Закона об НДС, которым установлен данный 300-тысячный лимит, были исключены слова «независимо от того, какой режим налогообложения использует такое лицо в соответствии с законодательством». Это дало возможность физическим лицам — плательщикам единого налога и юридическим лицам — плательщикам единого налога по ставке 10 % смело воспользоваться п. 6 Указа № 727 и не регистрироваться плательщиками НДС, невзирая на превышение 300-тысячного лимита. Аналогичное мнение было высказано в письме ГНАУ от 07.07.2005 г. № 13492/7/15-2417 (см. «Налоги и бухгалтерский учет», 2005, № 56).С момента выхода указанного письма мнение налоговиков не менялось и по сей день. Так, в

письме ГНАУ от 14.06.2006 г. № 11164/7/16-1517-26 (см. «Налоги и бухгалтерский учет», 2006, № 81) налоговики указали, что юридические лица, плательщики единого налога по ставке 10 %, не должны регистрироваться плательщиками НДС при получении услуг от нерезидента. В письме от 18.07.2006 г. № 3877/Р/17-0415 отсутствие необходимости регистрироваться касалось физлиц — плательщиков единого налога. В нем также сказано, что физические лица — плательщики единого налога самостоятельно принимают решение о целесообразности регистрации в качестве плательщиков НДС. В письме ГНАУ от 06.07.2006 г. № 12710/7/16-1517 (см. «Налоги и бухгалтерский учет», 2007, № 46) речь шла об отсутствии необходимости регистрироваться в качестве плательщиков НДС как физлиц, так и юрлиц — 10-процентников, плательщиков единого налога.Следует отметить, что плательщиками НДС единоналожники могут стать по собственному желанию. Сложностей с добровольной регистрацией у единоналожников не возникнет. Ведь такая возможность предусмотрена

п. 2.2 Закона об НДС без каких-либо ограничений. Отсутствуют подобного рода ограничения и в Указе № 727. Не возникают здесь и вопросы относительно сроков подачи заявления о регистрации (п.п. «в» п. 9.6 Закона об НДС). При этом отметим, что для добровольной регистрации физическому лицу — плательщику единого налога достаточно подать регистрационное заявление в орган ГНИ. Для юридического лица — плательщика единого налога по ставке 10 % регистрация плательщиком НДС связана со сменой ставки единого налога на 6 % (что, по устоявшемуся мнению налоговиков, можно сделать только с нового календарного года).В случае же, если плательщик единого налога не желает регистрироваться плательщиком НДС, то до тех пор, пока Свидетельство о праве на уплату единого налога имеет свою силу,

рассчитывать предельный 300-тысячный объем налогооблагаемых операций ему нет необходимости. Также единоналожникам не стоит беспокоиться и о прочих нормах Закона об НДС, связанных с обязательной регистрацией в качестве плательщика НДС (за исключением п.п. 2.3.4*).А вот

обратить внимание на требования об обязательной регистрации единоналожнику стоит перед уходом с упрощенной системы налогообложения. Ведь с утратой Свидетельством о праве уплаты единого налога своей силы единоналожник теряет «иммунитет» от норм Закона об НДС, в результате чего он, наравне с обычными налогоплательщиками, уже должен будет учитывать и его нормы. А это, в свою очередь, означает: потеря статуса единоналожника (то ли по собственному желанию, то ли ввиду нарушения норм п. 1 Указа № 727) грозит регистрацией в качестве плательщика НДС лишь в том случае, если такая обязанность следует из норм Закона об НДС. То есть, если 300-тысячный лимит превышен, то регистрироваться надо, если объем не превышен, то и основания для обязательной регистрации в связи с таким превышением нет.Такой вывод вполне соответствует нормам

Закона об НДС. Ведь им никаких специальных норм для подобных ситуаций не предусмотрено. Не противоречит он и требованиям абзаца первого п. 12 Положения № 79, которым установлено, что «в случае отказа от применения упрощенной системы налогообложения... лицо регистрируется плательщиком налога на добавленную стоимость в порядке, установленном Законом и этим Положением».Что касается

срока подачи заявления о регистрации в качестве плательщика НДС, то хотелось бы обратить внимание на несколько моментов. Во-первых, этот срок никоим образом не связан с датой подачи заявления об отказе от упрощенной системы налогообложения либо с датой нарушения норм п. 1 Указа № 727.Во-вторых, по нашему мнению, ориентироваться здесь следует на

пп. «а» и «б» п. 9.6 Закона об НДС с одной лишь оговоркой: ориентиром для отсчета сроков подачи заявления, установленных этими подпунктами, должен выступать день, с которого лицо теряет статус плательщика единого налога. А это первый день месяца, следующего за кварталом, в котором единоналожник нарушил нормы п. 1 Указа № 727 или подал заявление о добровольном отказе от упрощенной системы налогообложения.Таким образом, на первое число месяца, с которого субъект хозяйствования перешел на общую систему налогообложения (независимо от причины), он должен подсчитать свои налогооблагаемые обороты

за предыдущие 12 (или меньше) календарных месяцев. И если он превысил 300-тысячный лимит, то ему следует подать заявление о регистрации в качестве плательщика НДС до 20 числа такого месяца, если же нет, то и подавать заявление не нужно.Например, если выручка предприятия от продажи продукции (товаров, работ, услуг) превысила 1 млн грн. за период с 01.01.2007 по 13.07.2007 г., то, поскольку уйти с упрощенной системы налогообложения оно должно с 01.10.2007 г., для определения превышения 300-тысячного лимита следует брать облагаемые НДС операции, которые были осуществлены за период с 01.10.2006 по 01.10.2007 г.

К сожалению, на сегодняшний день налоговики не выработали единого видения решения данного вопроса. Так, из

письма ГНАУ от 30.12.2005 г. № 26268/7/16-1117 (вопрос 14) (см. «Налоги и бухгалтерский учет», 2006, № 68) следует, что при нарушении норм п. 1 Указа № 727 и в соответствии с требованиями п.п. 2.3.1 Закона об НДС субъект хозяйствования должен стать зарегистрированным плательщиком налога уже с начала следующего квартала. В более поздних письмах ГНАУ от 02.03.2007 г. № 2070/6/16-1515-26 и № 4241/7/16-1517-26 говорилось уже о других сроках регистрации в качестве плательщика НДС лиц, покидающих упрощенную систему налогообложения. Наши контраргументы к новому мнению ГНАУ смотрите в комментарии к письму от 02.03.2007 г. № 2070/6/16-1515-26 («Налоги и бухгалтерский учет», 2007, № 33).Определенные сложности при уходе с упрощенной системы налогообложения на общую, в случае нарушения

п. 1 Указа № 727, в том числе и по численности, могут возникнуть у единоналожников из-за абзаца «б» п. 7 Положения № 79. Налоговики, ссылаясь на указанную норму, требуют обязательной регистрации в качестве плательщика НДС от таких лиц. Мы же оснований для регистрации в данном случае не видим, о чем подробно указывали в статье «Возвращение на круги чужие» («Налоги и бухгалтерский учет», 2007, № 9).Если же налогоплательщик все же уверен, что на момент перехода на общую систему налогообложения его обороты за последние 12 календарных месяцев превысят 300-тысячный лимит, то дабы избежать проблемных переходных моментов, мы бы рекомендовали ему зарегистрироваться плательщиком НДС в добровольном порядке.

Импортеры и регистрация плательщиком НДС

Не можем обойти стороной эту категорию лиц. Тем более если учесть, что с момента выхода нашего тематического номера, посвященного вопросам НДС-ной регистрации (см. «Налоги и бухгалтерский учет», 2006, № 16), здесь произошли некоторые изменения. Правда, не на законодательном уровне, а на уровне разъяснений ГНАУ.

Для начала напомним проблему, с которой могли столкнуться импортеры. Как мы отмечали вначале, исчерпывающий круг лиц, которые обязаны зарегистрироваться в качестве плательщиков НДС, приведен в

п. 2.3 указанного Закона. Импортеры к этой категории лиц не отнесены. Вместе с тем п.п. «б» п. 9.6 Закона об НДС для импортеров установил такие же сроки подачи заявления о регистрации в качестве плательщиков НДС, как и для лиц, которые обязаны зарегистрироваться. В точности данную норму повторяет и одноименный подпункт п. 13 Положения № 79.Это, в свою очередь, дало основание считать, что импортеры обязаны регистрироваться в качестве плательщиков НДС. Ведь в противном случае они будут считаться добровольцами, которые подают заявление в иные сроки, установленные

п.п. «в» п. 9.6 Закона об НДС. Такого же мнения поначалу придерживались и налоговики (см. «Вестник налоговой службы Украины», 2005, № 15).Однако позже их подход был изменен на противоположный. Суть его сводится к тому, что «

п.п. «б» п. 9.6 Закона определен только порядок регистрации для лиц, регистрация которых... является обязательной... и лиц, по решению которых может быть проведена регистрация в качестве плательщика налога на добавленную стоимость, согласно пункту 2.4 статьи 2 Закона...». Такой подход был изложен в письме ГНАУ от 28.09.2006 г. № 5115/А/16-1415 и консультации в журнале «Вестник налоговой службы Украины», 2006, № 29.Новое мнение налоговиков в принципе самому

Закону не противоречит. Ведь п.п. «б» п. 9.6 Закона об НДС говорит об импортерах не как о лицах, обязанных зарегистрироваться, а как о подлежащих налоговой регистрации. А подлежащими такой регистрации они могут быть и по собственному желанию.

Ответственность за нерегистрацию

В заключение статьи скажем несколько слов об ответственности. И начнем с ответственности за несвоевременную подачу заявления о регистрации.

Законом об НДС никакой ответственности за такого рода нарушение не установлено. Более того, несвоевременная подача заявления о регистрации не является основанием для отказа в регистрации плательщиком НДС.Что касается ответственности за нерегистрацию в качестве плательщика НДС, то, если следовать букве

Закона об НДС, она установлена только для ситуаций, описанных во втором и третьем абзацах п. 9.4 Закона об НДС .Лицо, не выполнившее указанные нормы, несет ответственность за неначисление или неуплату этого налога на уровне зарегистрированного плательщика без права начисления налогового кредита и получения бюджетного возмещения.

Аналогичная ответственность установлена и для лиц, которые обязаны зарегистрироваться в качестве плательщиков НДС на основании

п. 2.3 Закона об НДС. И хотя в самом Законе законодатель «промахнулся» с указанием на «виновных», распространив эту ответственность на добровольцев (п. 10.2 Закона об НДС вместо п. 2.3 ссылается на п. 2.2), эту ошибку подправил п. 8 Инструкции о порядке применения и взыскания сумм штрафных (финансовых) санкций органами государственной налоговой службы, утвержденной приказом ГНАУ от 17.03.2001 г. № 110.Вообще, установление данной ответственности является чистой формальностью. Ведь по сути лицо уплачивает НДС независимо от того, зарегистрировано оно таковым или нет. Это следует как из определения плательщика налога (

п. 1.3), так и из п. 2.1 Закона об НДС, где плательщиками НДС указаны лица, которые планируют такую регистрацию, а не уже зарегистрированы. А что касается права на формирование налогового кредита, то налоговики неоднократно отмечали, что оно наступает с момента регистрации и получения Свидетельства плательщика НДС (см., например, письмо ГНАУ от 25.04.2007 г. № 2051/С/17-0415, консультацию в журнале «Вестник налоговой службы Украины», 2006, № 33). Да и спорить с этим никто не собирается.В итоге, как ни крути, а такая ответственность сама по себе следует из установленного

Законом об НДС механизма налогообложения.В заключение нам остается только выразить надежду, что ко всем спорным вопросам налоговики на местах подойдут с большей лояльностью, разрешая противоречия в пользу налогоплательщиков, как это предусмотрено законодательством.