Порядок реєстрації платником ПДВ

Запитання, пов’язані з порядком реєстрації платником того чи іншого податку, неодноразово виникають у багатьох потенційних платників податків. Їм приділяється чимало уваги на сторінках спеціалізованої літератури. Проте з часом кількість запитань не убуває, тому варто нагадати основні проблемні моменти реєстраційної процедури платником ПДВ.

Антон Іванченко, економіст-аналітик Видавничого будинку «Фактор»

Документи статті

Закон про ПДВ

— Закон України «Про податок на додану вартість» від 03.04.97 р. № 168/97-ВР.Інструкція № 80

— Інструкція про порядок обліку платників податків, затверджена наказом ДПАУ від 19.02.98 р. № 80.Положення № 79

— Положення про реєстрацію платників податку на додану вартість, затверджене наказом ДПАУ від 01.03.2000 р. № 79.Указ № 727

— Указ Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» від 03.07.98 р. № 727.

Строки подання заяви про реєстрацію

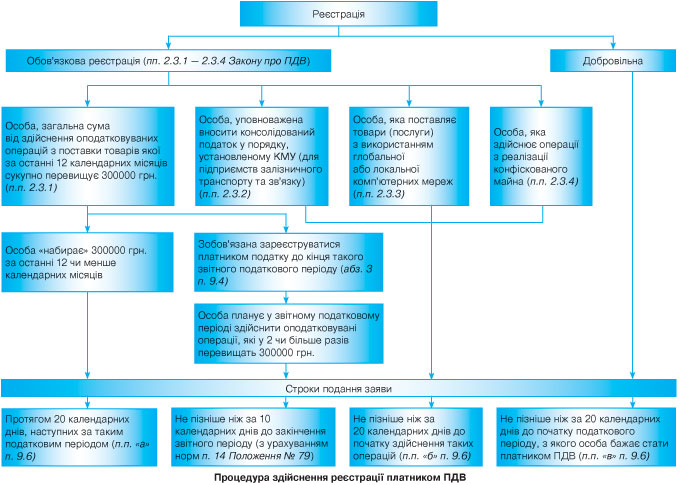

Основні реєстраційні моменти висвітлено безпосередньо в

Законі про ПДВ, деякі доповнюють його й відображені в Положенні № 79. Зокрема, статтею 2 зазначеного Закону, якою окреслено коло платників ПДВ, визначено перелік осіб , які підлягають обов’язковій реєстрації (п. 2.3), передбачено і можливість добровільної реєстрації (п. 2.2).Окремо як платників ПДВ виділено імпортерів (

п. 2.4). Тут слід звернути увагу на відсутність у формулюванні самої норми Закону обов’язковості реєстрації імпортерів платниками ПДВ.Для всіх зазначених вище категорій платників

Законом про ПДВ передбачено строки здійснення реєстрації, причому в одній ситуації ці строки стосуються подання реєстраційної заяви, в іншій — безпосередньо реєстрації (див., наприклад, абз. 3 п. 9.4 Закону про ПДВ). Подібного роду нестиковки дещо підкоригувало Положення № 79, установивши строки розгляду заяви.З урахуванням нашого бачення норм

Закону про ПДВ та Положення № 79 наведемо підстави та строки реєстрації у вигляді схеми (див. рисунок на с. 17).Як бачимо, у цій схемі не знайшлося місця для встановленого

другим абзацом п. 9.4 Закону про ПДВ випадку та спеціальних для цього випадку строків подання заяви. На нашу думку, він цілком поглинається дією п.п. «а» п 9.6 Закону про ПДВ.Пояснимо. Річ у тім, що

п.п. 2.3.1 Закону про ПДВ зазначає про розрахунок 300-тисячного ліміту за останні 12 календарних місяців. При цьому для реєстрації платником ПДВ підприємству не можна чекати закінчення 12 календарних місяців, якщо воно набрало 300 тисяч, наприклад, за перші два місяці. Отже, у розрахунку беруть участь оподатковувані операції за останні 12 або менше календарних місяців. Так само потрібно підійти до визначення календарного місяця, яким слід вважати будь-який календарний місяць незалежно від того, з якого числа в ньому підприємство почало свою діяльність.Це у свою чергу дозволяє дійти таких висновків. По-перше, перший неповний календарний місяць бере участь у складі 12 календарних місяців нарівні з повним. По-друге,

поточний звітний місяць, в якому перевищено обсяг, буде віднесено до складу останніх 12 календарних лише після його закінчення. А отже, моментом, від якого слід відлічувати 20 днів (п.п. «а» п. 9.6) буде 1-ше число місяця, наступного за поточним. По-третє, підрахунок оподатковуваного обороту для його порівняння з 300-тисячною межею платник податку має здійснювати після закінчення кожного календарного місяця. Отже, платникам податків немає необхідності після кожної великої операції (у межах 600000 грн.) перераховувати свої обсяги, досить почекати закінчення місяця і потім «звірити цифри». І нарешті, по-четверте, можна визнати, що другий абзац п. 9.4 Закону про ПДВ не має практичного застосування.

Наприклад, якщо підприємство почало свою діяльність з 03.05.2007 р. і до кінця місяця здійснило оподатковувані операції на суму, що перевищує 300 тис. грн., то подати заяву про реєстрацію платником ПДВ йому необхідно не пізніше 20.06.2007 р. Якщо ж в місяці реєстрації (травні)підприємство набирає 170 тис. грн., а в червні ще 180 тис. грн., то заяву потрібно буде подати не пізніше 20.07.2007 р.

Звісно, наше бачення цього питання не є безальтернативним, водночас воно вносить деяку ясність та спрощує розуміння реєстраційної процедури*. Щоправда,

Закон про ПДВ у чинній редакції робить можливими й інші підходи до вирішення цього питання. Сподіваємося, найближчим часом податківці все ж таки внесуть остаточну ясність у його розуміння.* При цьому не суперечить переконанням податківців з цього питання, що робить його менш ризиковим.

Окремо розглянемо ще один (третій)

абзац п. 9.4 Закону про ПДВ. Як видно зі схеми, на відміну від решти ситуацій, для нього встановлено як строки подання заяви про реєстрацію, так і строки здійснення самої реєстрації.Насправді,

Законом (та і Положенням № 79 теж) для осіб, які уклали договір і планують протягом того ж місяця перевищити 300-тисячний ліміт удвічі чи більше, установлено лише строки реєстрації — до закінчення звітного податкового періоду (місяця**). Щодо подання заяви, то вказані в схемі строки мають рекомендаційний характер та обумовлені строками видачі Свідоцтва про реєстрацію платника ПДВ (п. 14 Положення № 79), які становлять 10 днів з дня, наступного за днем подання заяви.** Про квартал ми не говоримо, адже застосування таких строків можливо лише у випадках, спеціально застережених Законом про ПДВ. Такий висновок випливає з п.п. 7.8.1 зазначеного Закону.

З подібними рекомендаціями можна ознайомитися і в

листі ДПАУ від 30.12.2005 р. № 26268/7/16-1117 (4 запитання) та консультації в журналі «Вісник податкової служби України», 2006, № 6, с. 42.Звичайно ці строки можуть бути і меншими, якщо ви впевнені, що ваша ДПІ зареєструє вас платником ПДВ у стисліші строки. Проте ми виходимо з формального прочитання норм

Положення № 79 і говоримо про максимальні строки розгляду заяви та взяття на облік.

Розраховуємо 300-тисячний ліміт

На сторінках нашої газети питання про склад операцій, які беруть участь у розрахунку 300-тисячного ліміту, розглядалося неодноразово. У першу чергу зазначимо, що в розрахунку цього ліміту беруть участь операції, які є поставкою товару (послуг) таким платником податків. Отже,

операції з імпорту товарів або придбання послуг від нерезидентів на території України при розрахунку ліміту не враховуються.Щодо складу операцій, то, на нашу думку, у розрахунку ліміту мають брати участь обороти винятково за операціями, які підлягають обкладенню ПДВ (за ставкою 20% та 0%). Операції, звільнені від оподаткування (

ст. 5 Закону про ПДВ) і такі, що не є об’єктом оподаткування (п. 3.2 Закону про ПДВ), брати участь у розрахунку ліміту не повинні.На жаль, податківці наполягають на своєму баченні цього питання, яке знайшло відображення у формі декларації з ПДВ (див. рядок 5.1), де

обороти за звільненими операціями згортаються з оподатковуваними. Зокрема, у листах ДПАУ від 30.04.2005 р. № 8533/7/15-2417, від 04.04.2007 р. № 3230/6/16-1515-26 прямо зазначено, що звільнені від оподаткування операції (ст. 5 Закону про ПДВ) беруть участь у підрахунку ліміту. Причому в останньому листі як аргумент навели посилання на Порядок заповнення та подання податкової декларації з ПДВ, затверджений наказом ДПАУ від 30.05.97 р. № 166. Аргументування нашого підходу наводилося в газеті «Податки та бухгалтерський облік», 2005, № 95, 2006, № 16.На прикладі це виглядатиме так. Здійснення операцій з продажу цінних паперів, обміну їх на інші цінні папери або корпоративні права, виражені в іншій формі (

п.п 3.2.1 Закону про ПДВ), надання послуг зі страхування, співстрахування та перестрахування особами, які мають ліцензію на здійснення такої діяльності (п.п. 3.2.3 Закону про ПДВ), не включається до розрахунку 300-тисячного ліміту. Жодних заперечень з цього приводу ДПАУ не висуває.На нашу думку, не повинні сюди включатися і операції з поставки періодичних видань та книг (

п.п. 5.1.2 Закону про ПДВ), путівок на санаторно-курортне лікування та відпочинок на території України (п.п. 5.1.9 Закону про ПДВ), надання послуг з перевезення осіб пасажирським транспортом у межах населеного пункту (п.п. 5.1.13 Закону про ПДВ). Проте на практиці податківці, посилаючись на позицію ДПАУ, найімовірніше вимагатимуть урахувати такі операції в розрахунку ліміту.

Процедура реєстрації

Нагадаємо загальні моменти процедури реєстрації платниками ПДВ.

Реєстрація здійснюється на підставі заяви особи за формою 1-ПДВ (додаток 1 до Положення № 79), яка направляється на адресу податкового органу поштою з повідомленням про вручення, або особисто представником такої особи подається посадовій особі податкового органу.До заяви

обов’язково додається оригінал платіжного документа про сплату 17 грн.* за бланк Свідоцтва платника ПДВ. За відсутності такого платіжного документа, податковий орган залишає заяву про реєстрацію без розгляду.* Таку суму встановлено п. 5 постанови КМУ «Про заходи у зв’язку з набуттям чинності Законом України «Про податок на додану вартість» від 09.06.97 р. № 540.

Підлягають заповненню всі розділи реєстраційної заяви. Дані реєстраційної заяви повинні бути достовірними та відповідати відомостям з ЄДР. З метою підтвердження даних, зазначених у реєстраційній заяві, до неї може бути додано копію Свідоцтва про держреєстрацію або оригінал чи копію виписки з ЄДР. У заяві також зазначається причина реєстрації, спосіб отримання свідоцтва (поштою або безпосередньо в податковому органі).

Описані вище вимоги містяться в

п. 13 Положення № 79. Крім них, обов’язковою умовою для реєстрації платником ПДВ п. 8 Положення № 79 висуває взяття на облік в органах ДПС за місцезнаходженням або місцем реєстрації відповідно до Інструкції № 80. Цілком логічна норма, ураховуючи, що при реєстрації платника ПДВ податківці зобов’язані перевірити його реєстраційні дані в банку даних платників податків (засновники, місцезнаходження, види діяльності, підвідомчість, форма власності, організаційно-правова форма). Зокрема, про це зазначається в п. 9 Положення № 79.Заява

про реєстрацію платником ПДВ розглядається податковим органом протягом 10 календарних днів, наступних за днем отримання ним такої заяви (п. 14 Положення № 79).

Реєстрація платниками ПДВ єдиноподатників

Багато яких платників єдиного податку — фізичних осіб та юридичних осіб, які сплачують його за ставкою 10 %, цікавить необхідність розрахунку 300-тисячного ліміту, що вимагає реєстрації платниками ПДВ.

Нагадаємо, що питання про реєстрацію, точніше нереєстрацію, єдиноподатників платниками ПДВ однозначно було вирішено на користь норм

Указу № 727 після прийняття Закону України «Про внесення змін до деяких законів України» від 03.06.2005 р. № 2642-IV. Цим Законом з п.п. 2.3.1 Закону про ПДВ, яким установлено цей 300-тисячний ліміт, було вилучено слова «незалежно від того, який режим оподаткування використовує така особа відповідно до законодавства». Це дало можливість фізичним особам — платникам єдиного податку та юридичним особам — платникам єдиного податку за ставкою 10 % сміливо скористатися п. 6 Указу № 727 і не реєструватися платниками ПДВ, незважаючи на перевищення 300-тисячного ліміту. Аналогічну думку було висловлено в листі ДПАУ від 07.07.2005 р. № 13492/7/15-2417 (див. «Податки та бухгалтерський облік», 2005, № 56).З моменту виходу зазначеного листа думка податківців не мінялася і до сьогодні. Так, у

листі ДПАУ від 14.06.2006 р. № 11164/7/16-1517-26 (див. «Податки та бухгалтерський облік», 2006, № 81) податківці зазначили, що юридичні особи, платники єдиного податку за ставкою 10 %, не повинні реєструватися платниками ПДВ при отриманні послуг від нерезидента. У листі від 18.07.2006 р. № 3877/Р/17-0415 відсутність необхідності реєструватися стосувалася фізосіб — платників єдиного податку. У ньому також зазначено, що фізичні особи — платники єдиного податку самостійно приймають рішення про доцільність реєструватися платниками ПДВ. У листі ДПАУ від 06.07.2006 р. № 12710/7/16-1517 (див. «Податки та бухгалтерський облік», 2007, № 46) ішлося про відсутність необхідності реєструватися платниками ПДВ як фізособам, так і юрособам — 10-відсотникам, платникам єдиного податку.Слід зазначити, що платниками ПДВ єдиноподатники можуть стати за власним бажанням. Складностей з добровільною реєстрацією в єдиноподатників не виникне. Адже таку можливість передбачено

п. 2.2 Закону про ПДВ без жодних обмежень. Відсутні подібного роду обмеження і в Указі № 727. Не виникають тут і запитання щодо строків подання заяви про реєстрацію (п.п. «в» п. 9.6 Закону про ПДВ). При цьому зауважимо, що для добровільної реєстрації фізичній особі — платнику єдиного податку досить подати реєстраційну заяву до органу ДПІ. Для юридичної особи — платника єдиного податку за ставкою 10 % реєстрація платником ПДВ пов’язана зі зміною ставки єдиного податку на 6 % (що, на усталену думку податківців, можна зробити тільки з нового календарного року).У разі ж якщо платник єдиного податку не бажає реєструватися платником ПДВ, то поки Свідоцтво про право на сплату єдиного податку чинне,

розраховувати граничний 300-тисячний обсяг оподатковуваних операцій йому немає необхідності. Так само єдиноподатникам не варто турбуватися і про інші норми Закону про ПДВ, пов’язані з обов’язковою реєстрацією платником ПДВ (за винятком п.п. 2.3.4*).* При здійсненні операцій з реалізації конфіскованого майна Закон про ПДВ

вимагає реєстрації незалежно від системи оподаткування.А от

звернути увагу на вимоги щодо обов’язкової реєстрації єдиноподатнику варто перед виходом зі спрощеної системи оподаткування. Адже з втратою Свідоцтвом про право сплати єдиного податку чинності єдиноподатник втрачає «імунітет» від норм Закону про ПДВ, у результаті цього він нарівні зі звичайними платниками податків уже має враховувати і його норми. А це, у свою чергу, означає: втрата статусу єдиноподатника (чи то за власним бажанням, чи то через порушення норм п. 1 Указу № 727) загрожує реєстрацією платником ПДВ лише в тому разі якщо такий обов’язок випливає з норм Закону про ПДВ. Отже, якщо 300-тисячний ліміт перевищено, то реєструватися треба, якщо обсяг не перевищено, то і підстави для обов’язкової реєстрації у зв’язку з таким перевищенням немає.Такий висновок цілком відповідає нормам

Закону про ПДВ. Адже ним жодних спеціальних норм для подібних ситуацій не передбачено. Не суперечить він і вимогам абзацу першого п. 12 Положення № 79, яким установлено, що «в разі відмови від застосування спрощеної системи оподаткування... особа реєструється платником податку на додану вартість у порядку, установленому Законом та цим Положенням».Щодо

строку подання заяви про реєстрацію платником ПДВ, то варто звернути увагу на декілька моментів. По-перше, цей строк жодним чином не пов’язаний з датою подання заяви про відмову від спрощеної системи оподаткування або з датою порушення норми п. 1 Указу № 727.По-друге, на нашу думку, орієнтуватися тут слід на

пп. «а» і «б» п. 9.6 Закону про ПДВ, з одним лише застереженням: орієнтиром для відліку строків подання заяви, установлених цими підпунктами, має бути день, з якого особа втрачає статус платника єдиного податку. А це перший день місяця, наступного за кварталом, в якому єдиноподатник порушив норми п. 1 Указу № 727 або подав заяву про добровільну відмову від спрощеної системи оподаткування.Отже, на перше число місяця, з якого суб’єкт господарювання перейшов на загальну систему оподаткування (незалежно від причини), він має підрахувати свої оподатковувані обороти

за попередні 12 (або менше) календарних місяців. І якщо він перевищив 300-тисячний ліміт, то йому слід подати заяву про реєстрацію платником ПДВ до 20 числа такого місяця, якщо ж ні, то і подавати заяву не потрібно.Наприклад, якщо виручка підприємства від продажу продукції (товарів, робіт, послуг) перевищила 1 млн, грн. за період з 01.01.2007 р. по 13.07.2007 р., то, оскільки піти зі спрощеної системи оподаткування воно повинне з 01.10.2007 р., для визначення перевищення 300-тисячного ліміту слід брати оподатковувані ПДВ операції, які було здійснено за період з 01.10.2006 р. по 01.10.2007 р.

На жаль, сьогодні податківці не мають єдиного бачення вирішення цього питання. Так, з

листа ДПАУ від 30.12.2005 р. № 26268/7/16-1117 (запитання 14) (див. «Податки та бухгалтерський облік», 2006, № 68) випливає, що при порушенні норм п. 1 Указу № 727 та відповідності вимогам п.п. 2.3.1 Закону про ПДВ суб’єкт господарювання має стати зареєстрованим платником податку вже з початку наступного кварталу. У пізніших листах ДПАУ від 02.03.2007 р. № 2070/6/16-1515-26 і № 4241/7/16-1517-26 ішлося вже про інші строки реєстрації платниками ПДВ осіб, які покидають спрощену систему оподаткування. Наші контраргументи щодо нової думки ДПАУ дивиться в коментарі до листа від 02.03.2007 р. № 2070/6/16-1515-26 («Податки та бухгалтерський облік», 2007, № 33).Певні труднощі при переході зі спрощеної системи оподаткування на загальну в разі порушення

п. 1 Указу № 727, у тому числі і за чисельністю, можуть виникнути у єдиноподатників через абзац «б» п. 7 Положення № 79. Податківці, посилаючись на зазначену норму, вимагають обов’язкової реєстрації платниками ПДВ від таких осіб. Ми ж підстав для реєстрації в цьому випадку не вбачаємо, про що докладно зазначали в статті «Повернення на круги чужі» («Податки та бухгалтерський облік», 2007, № 9).Якщо ж платник податків усе ж таки впевнений, що його обороти за останні 12 календарних місяців на момент переходу на загальну систему оподаткування перевищать 300-тисячний ліміт, то, щоб уникнути проблемних перехідних моментів, ми рекомендували б йому реєструватися платником ПДВ у добровільному порядку.

Імпортери та реєстрація платником ПДВ

Не можемо оминути цю категорію осіб. Тим більше, якщо врахувати, що з моменту виходу нашого тематичного номера, присвяченого питанням ПДВшної реєстрації (див. «Податки та бухгалтерський облік», 2006, № 16), тут відбулися деякі зміни. Щоправда, не на законодавчому рівні, а на рівні роз’яснень ДПАУ.

Спершу нагадаємо проблему, з якою могли зіткнутися імпортери. Як зазначалося спочатку, вичерпне коло осіб, які зобов’язані реєструватися платниками ПДВ, наведено в

п. 2.3 зазначеного Закону. Імпортерів до цієї категорії осіб не віднесено. Разом з тим п.п. «б» п. 9.6 Закону про ПДВ для імпортерів установив такі ж строки подання заяви про реєстрацію платниками ПДВ, як і для осіб, які зобов’язані реєструватися. Точно цю норму повторює й однойменний підпункт п. 13 Положення № 79.Це, у свою чергу, дало підставу вважати, що імпортери зобов’язані реєструватися платниками ПДВ. Адже в противному разі вони вважатимуться добровольцями, які подають заяву в інші строки, установлені

п.п. «в» п. 9.6 Закону про ПДВ. Такої ж думки спочатку дотримувалися і податківці (див. «Вісник податкової служби України», 2005, № 15).Проте пізніше їх підхід змінився на протилежний. Суть його зводиться до того, що «

п.п. «б» п. 9.6 Закону визначено тільки порядок реєстрації для осіб, реєстрація яких... є обов’язковою... і осіб, за рішенням яких може бути проведено реєстрацію як платника податку на додану вартість, згідно з пунктом 2.4 статті 2 Закону...». Такий підхід було викладено в листі ДПАУ від 28.09.2006 р. № 5115/А/16-1415 та консультації в журналі «Вісник податкової служби України», 2006, № 29.Нова думка податківців, у принципі, власне

Закону не суперечить. Адже п.п. «б» п. 9.6 Закону про ПДВ говорить про імпортерів не як про осіб, зобов’язаних реєструватися, а як про таких, що підлягають податковій реєстрації. А підлягати такій реєстрації вони можуть і за власним бажанням.

Відповідальність за нереєстрацію

На закінчення статті скажемо декілька слів про відповідальність. І почнемо з відповідальності за несвоєчасне подання заяви про реєстрацію.

Законом про ПДВ жодної відповідальності за такого роду порушення не встановлено. Більше того, несвоєчасне подання заяви про реєстрацію не є підставою для відмови в реєстрації платником ПДВ.Щодо відповідальності за нереєстрацію платником ПДВ, то якщо дотримуватися букви

Закону про ПДВ, її встановлено тільки для ситуацій, описаних у другому та третьому абзацах п. 9.4 Закону про ПДВ.Особа, яка не виконала зазначені норми, несе відповідальність за ненарахування або несплату цього податку на рівні зареєстрованого платника без права нарахування податкового кредиту та отримання бюджетного відшкодування.

Аналогічну відповідальність установлено і для осіб, які зобов’язані реєструватися платниками ПДВ на підставі

п. 2.3 Закону про ПДВ. І хоча в самому Законі законодавець «промахнувся» із вказівкою на «винних», поширивши цю відповідальність на добровольців (п. 10.2 Закону про ПДВ замість п. 2.3 посилається на п. 2.2), цю помилку виправив п. 8 Інструкції про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби, затвердженої наказом ДПАУ від 17.03.2001 р. № 110.Узагалі встановлення цієї відповідальності є чистою формальністю. Адже, по суті, особа сплачує ПДВ незалежно від того, зареєстрована вона такою чи ні. Це випливає як з визначення платника податку (

п. 1.3), так і з п. 2.1 Закону про ПДВ, де платниками ПДВ зазначено осіб, які планують таку реєстрацію, а не вже зареєстровані. А щодо права на формування податкового кредиту, то податківці неодноразово зазначали, що воно виникає з моменту реєстрації та отримання Свідоцтва платника ПДВ (див., наприклад, лист ДПАУ від 25.04.2007 р. № 2051/С/17-0415, консультацію в журналі «Вісник податкової служби України», 2006, № 33). Та і спорити з цим ніхто не збирається.У результаті, як не крути, а така відповідальність сама по собі випливає з установленого

Законом про ПДВ механізму оподаткування.

На завершення нам залишається тільки сподіватися, що до всіх спірних питань податківці на місцях підійдуть з більшою лояльністю, вирішуючи суперечності на користь платників податків, як це передбачено законодавством.