Инвентаризация: организационные моменты

Проведение инвентаризации входит в обязанность предприятий любой формы собственности. Ведь только при инвентаризации можно подтвердить фактические остатки активов и обязательств, исправить допущенные ошибки, а также обеспечить достоверность данных годовой финансовой отчетности. К этой важной процедуре необходимо как следует подготовиться, в том числе и документально. Именно о том, как подготовиться и организовать проведение инвентаризации, и пойдет речь в данной статье.

Наталия ДЗЮБА, экономист-аналитик Издательского дома «Фактор»

Общие понятия об инвентаризации

Обязанность для предприятий проводить инвентаризацию для обеспечения достоверности данных бухучета и финотчетности установлена

ст. 10 Закона о бухучете. В ходе ее проведения проверяют и документально подтверждают наличие, состояние и оценку активов и обязательств.Периодичность

проведения инвентаризации устанавливается руководителем предприятия (раз в месяц, в квартал, полугодие, год, с другой периодичностью), кроме случаев, когда ее проведение является обязательным согласно законодательству (часть вторая ст. 10 Закона о бухучете). Приведем эти случаи в табл. 1.

Таблица 1

Когда проведение инвентаризации является обязательным

| № п/п | Случай проведения | Дата проведения |

| 1 | Перед составлением годовой бухгалтерской отчетности | Не ранее 1 октября (кроме случаев, когда установлены иные сроки) |

| 2 | При смене материально ответственных лиц | На день приема-передачи дел |

| 3 | При установлении фактов хищения или злоупотреблений, порчи ценностей | На день установления таких фактов |

| 4 | В случае техногенных аварий, пожара или стихийного бедствия (наводнение, землетрясение и пр.) | На день после окончания явлений |

| 5 | В случае ликвидации предприятия | На дату принятия решения о ликвидации |

| 6 | По предписанию судебно-следственных органов | На дату получения предписания, если иной срок не установлен в предписании |

| 7 | При передаче имущества госпредприятия в аренду, приватизации имущества госпредприятия, преобразовании госпредприятия в акционерное общество, в других законодательно предусмотренных случаях | В Инструкции № 69 дата не установлена. Видимо, ориентироваться надо на дату события

|

| 8 | При передаче предприятий и их структурных подразделений* | На дату передачи |

| 9 | При получении отказа поставщика удовлетворить претензию о недогрузке товаров или при получении от покупателя претензии о недогрузке товаров проводится выборочная инвентаризация тех товаров, на которые заявлены такие претензии | На дату получения претензии (отказа поставщика удовлетворить претензию) |

| 10 | При коллективной (бригадной) материальной ответственности — при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более половины его членов и по требованию хотя бы одного члена коллектива (бригады) | На дату наступления перечисленных событий |

| * Может не проводиться при передаче предприятий и их структурных подразделений в пределах одного органа, в сфере управления которого находятся эти предприятия. | ||

Обратите внимание: в случаях когда проведение инвентаризации является обязательным, инвентаризации подлежат также имущество и материальные ценности, не принадлежащие предприятию, учет которых ведется на забалансовых счетах (

п. 5 Инструкции № 69). Это, в частности, товарно-материальные ценности, находящиеся на ответственном хранении, полученные по договорам аренды, комиссии, поручения, под обеспечение выполнения обязательств и т. п.По степени охвата

вопросов инвентаризация может быть:—

полной — в процессе проведения охватывает все имущество и расчеты;—

выборочной — в процессе проведения устанавливает наличие и состояние отдельных групп или видов имущества в конкретных местахранения и по материально ответственным лицам.В

организационно-временном аспекте инвентаризация может быть:—

плановой — проводится по составленному плану (утвержденным графикам) в четко определенный срок. О проведении такой инвентаризации известно заблаговременно и к ней планомерно готовят документы и материальные ценности;—

внезапной — инвентаризации проводятся в порядке исполнения текущих распоряжений руководства, по требованию органа, который осуществляет проверку при передаче ценностей, в случаяхищения, стихийных бедствий, пожаров и т. п. Внезапные проверки особенно характерны для предприятий торговли и общественного питания. Подготовка к инвентаризации материальных ценностей происходит в присутствии инвентаризационной комиссии.Как видим, потребность в проведении инвентаризации может возникнуть у предприятия не только перед составлением годовой отчетности. Поэтому, чтобы быть всегда готовым к ее проведению, перейдем к рассмотрению непосредственно порядка ее проведения.

Порядок проведения инвентаризации

Этап 1: готовимся к инвентаризации, назначаем комиссию

Для проведения всех видов инвентаризации на предприятии должна быть создана

постоянно действующая инвентаризационная комиссия (п. 11.1 Инструкции № 69). Состав комиссии утверждает руководитель предприятия своим приказом (распоряжением). В состав комиссии входят руководители подразделений предприятия и главный бухгалтер. Комиссию возглавляет руководитель предприятия или его заместитель. Приведем пример приказа о назначении постоянно действующей комиссии.

| Общество с ограниченной ответственностью «ОВИС»

ПРИКАЗ

О назначении постоянно действующей инвентаризационной комиссии

С целью обеспечения сохранности активов и обязательств на предприятии, руководствуясь положениями Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV и Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 г. № 69,

ПРИКАЗЫВАЮ: 1. Создать на предприятии постоянно действующую инвентаризационную комиссию в составе: — заместителя директора по экономике Захарченко В. Н.; — финансового директора Онопко О. С.; — главного бухгалтера Пелих Я. П. 2. Назначить председателем постоянно действующей инвентаризационной комиссии заместителя директора по экономике Захарченко В. Н. 3. Возложить на постоянно действующую инвентаризационную комиссию следующие функции: — организацию проведения инвентаризаций и инструктаж с членами рабочих инвентаризационных комиссий; — разработку порядка проведения инвентаризаций на предприятии (периодичность, сроки, состав рабочей комиссии); — осуществление контрольных проверок правильности проведения инвентаризации, а также выборочных инвентаризаций товарно-материальных ценностей в местахранения и переработки в межинвентаризационный период; — осуществление контроля за сохранностью ценностей, соблюдением материально ответственными лицами правил ихранения и ведения первичного учета; — проверку правильности определения инвентаризационных разниц, обоснованность предложений по зачету пересортицы ценностей; — проведение повторных сплошных инвентаризаций в случае установления серьезных нарушений правил проведения инвентаризации и в других случаях; — рассмотрение результатов инвентаризации с отражением в протоколе своих предложений по регулированию выявленных недостач и потерь, а также по зачету пересортицы; — рассмотрение письменных пояснений лиц, допустивших недостачу или порчу ценностей; — предоставление материалов инвентаризации на утверждение руководителю не позднее чем через 5 дней после окончания инвентаризации; — проведение профилактической работы по обеспечению сохранности ценностей. 4. Председателю постоянно действующей комиссии докладывать руководителю предприятия о результатах работы комиссии не реже одного раза в квартал.

|

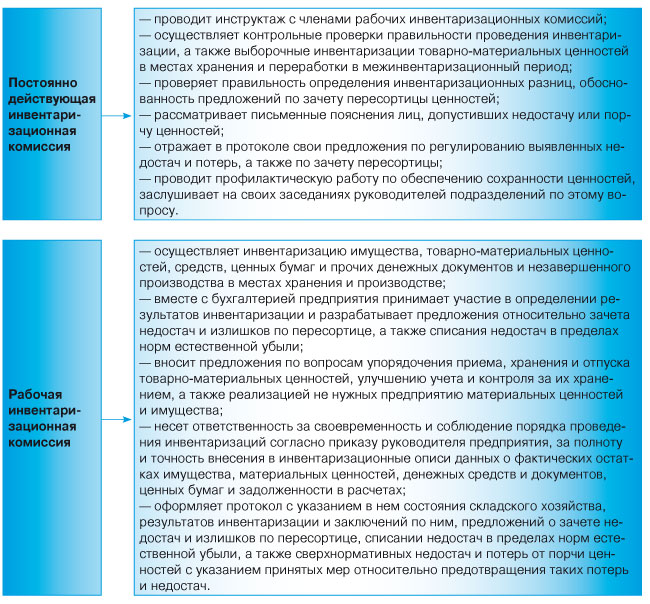

Постоянно действующая комиссия занимается организационными вопросами и принимает решение по результатам инвентаризации (более подробно ее обязанности приведены на рисунке). Деятельность постоянно действующей инвентаризационной комиссии не ограничивается только периодом проведения инвентаризации. В межинвентаризационный период комиссия продолжает выполнять возложенные на нее функции.

Для

непосредственного проведения инвентаризации на предприятии создается рабочая инвентаризационная комиссия (или несколько — при значительных объемах работ). В состав рабочей комиссии включают специалистов, хорошо знакомых с объектом инвентаризации, ценами и первичным учетом: инженер, технолог, механик, товаровед, экономист, бухгалтер, другие работники. Возглавляет ее представитель руководителя предприятия. При этом следует помнить, что назначать главой рабочей инвентаризационной комиссии у неменяющихся материально ответственных лиц одного и того же работника два года подряд нельзя.

Рис. Обязанности, возлагаемые на инвентаризационные комиссии

На небольших предприятиях обязанность по проведению инвентаризации можно возложить на постоянно действующую комиссию. В этом случае перед началом инвентаризации следует издать приказ о создании рабочей комиссии, в которую и будут входить члены постоянно действующей комиссии.

| Общество с ограниченной ответственностью «ОВИС»

ПРИКАЗ

О проведении инвентаризации

В связи с подготовкой к составлению годовой финансовой отчетности, руководствуясь положениями Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV и Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 г. № 69, Порядком предоставления финансовой отчетности, утвержденным постановлением КМУ от 28.02.2000 г. № 419, а также другими нормативными документами, регулирующими порядок проведения инвентаризации, с целью подтверждения правильности и достоверности отражения данных в годовой финансовой отчетности,

ПРИКАЗЫВАЮ: 1. Произвести полную инвентаризацию активов и обязательств предприятия с проверкой их фактического наличия и документального подтверждения по состоянию на 1 декабря 2008 года с обязательным составлением соответствующих инвентаризационных описей. Инвентаризацию произвести в такие сроки: а) товарно-материальных ценностей на складах, в незавершенном производстве и остатках готовой продукции, а также отгруженных и находящихся в пути, — с 24 ноября до 1 декабря 2008 года; б) денежных средств в кассе, денежных документов, ценных бумаг и других ценностей — внезапно в определенный комиссией день в период с 24 ноября до 1 декабря 2008 года; в) бланков строгой отчетности — 28 ноября 2008 года; г) основных средств, незавершенных ремонтов основных средств, библиотечных фондов, нематериальных активов, финансовых инвестиций — с 17 ноября до 1 декабря 2008 года; д) расчетов с покупателями, поставщиками и другими дебиторами и кредиторами — с 20 ноября до 1 декабря 2008 года; е) расходов будущих периодов и обеспечения будущих расходов и платежей — с 24 ноября до 1 декабря 2008 года. 2. Назначить рабочую инвентаризационную комиссию в составе: Председатель комиссии — начальник планового-экономического отдела Куц Р. И.; члены комиссии: бухгалтер Панченко Т. Н.; менеджер отдела сбыта Голуб В. С.; товаровед Ромыко А. И. 3. Инвентаризацию произвести в присутствии материально ответственных лиц: заведующего складом Сокол И. В.; кладовщика Ивченко А. И.; кассира Феклистова О. Д. 4. Главному бухгалтеру Пелих Я. П. — перед началом инвентаризации обеспечить членов рабочей комиссии инвентаризационными описями в необходимом количестве. 5. Постоянно действующей инвентаризационной комиссии в пятидневный срок по окончании инвентаризации передать материалы инвентаризации на утверждение руководителю. 6. Заместителю директора по экономике Захарченко В. Н. — с содержанием приказа ознакомить под роспись всех работников, связанных с проведением инвентаризации. 7. Контроль за выполнением приказа оставляю за собой.

|

Если сроки и объем проведения инвентаризации, а также порядок предоставления отчета о ее результатах

установлены в приказе об учетной политике (инвентаризация носит плановый характер), то дополнительно издавать приказ о проведении инвентаризации нет необходимости. В этом случае непосредственно перед началом проведения инвентаризации приказом назначается рабочая инвентаризационная комиссия или несколько таких комиссий (при значительном объеме работы).

Этап 2: проведение проверки фактического наличия активов и обязательств

На этом этапе инвентаризации рабочая комиссия перевешивает, обмеривает, подсчитывает фактическое количество материальных ценностей, определяет размер обязательств и заполняет соответствующие инвентаризационные описи (акты инвентаризации). Для документального оформления проведения инвентаризации могут применяться формы первичной учетной документации, утвержденные

постановлением № 241. Правомерность их использования подтверждена письмом Госкомстата Украины от 30.01.2003 г. № 03-04-05/184. Документы, которые составляются при инвентаризации, а также периодичность проведения инвентаризации тех или иных объектов, приведены в табл. 2. При необходимости перед началом проведения работ на этом этапе у материально ответственных лиц берут расписки.Обратите внимание на то, что кроме установления фактического наличия ценностей и соответствия их данным бухгалтерского учета, при инвентаризации выявляют ценности, которые уже не пригодны для использования в хозяйственной деятельности (испорчены, просрочены, не пригодны к эксплуатации). Эти факты также отражают в инвентаризационных описях (актах инвентаризации) с целью установления виновников, списания этих активов с баланса предприятия или их уценки.

Итак, на этом этапе может быть проверено фактическое наличие:

1)

основных средств и прочих необоротных материальных активов;2)

нематериальных активов (НМА). Результаты проверки фактического наличия НМА, которые являются объектами прав интеллектуальной собственности, оформляются инвентаризационной описью объектов права интеллектуальной собственности в составе нематериальных активов (ф. № НА-4), утвержденной приказом № 732 . Что касается других НМА, то в связи с отсутствием для них специальной инвентаризационной описи можно использовать инвентаризационную опись основных средств (ф. № инв-1), либо разработать такую опись самостоятельно (на базе формы № НА-4);3)

товарно-материальных ценностей (ТМЦ). Комиссия снимает натуральные остатки ТМЦ и составляет инвентаризационные описи отдельно на ТМЦ, которые:— находятся на предприятии (ф. № инв-3);

— находятся в дороге (ф. № инв-6);

— не оплачены в срок покупателями, отгружены товары и ценности (ф. № инв-4);

— находятся на складах других предприятий (на ответственном хранении, на комиссии, в переработке (ф. № инв-5));

4)

незавершенного производства;5)

незавершенного капитального строительства и капитального ремонта. При инвентаризации незавершенного капитального ремонта основных средств (зданий, сооружений, машин, оборудования) в акте инвентаризации незавершенных ремонтов (ф. № инв-10) фиксируют вид выполняемых работ, сметную и фактическую стоимость выполненного ремонта, разницу между фактической и сметной стоимостью;6)

кассы: наличных, денежных документов;7)

бланков строгой отчетности;8)

драгоценных металлов, камней. Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией № 84.Обратите внимание, что инвентаризацию драгоценных металлов, которые содержатся в приборах, оборудовании и других изделиях, следует проводить одновременно с инвентаризацией этих материальных ценностей и в сроки, установленные для их инвентаризации согласно

Инструкции № 69. Инвентаризировать надо все имеющиеся драгоценные металлы, драгоценные камни, изделия из них, а также все матценности, содержащие их, в том числе ценности, которые не принадлежат предприятию, а получены для переработки и находятся у него на ответственном хранении (п. 5.16 Инструкции № 84);9)

расчетов с контрагентами.

Этап 3: сравнительно-аналитическая работа

В ходе инвентаризации может быть выявлено полное соответствие фактического наличия активов и обязательств данным бухучета (наилучший вариант) или отклонения — инвентаризационные разницы (недостачи, излишки, пересортица). При выявлении недостач, порчи ценностей допустившие их ответственные лица должны предоставить письменные объяснения.

В бухгалтерии

на выявленные отклонения на основании поступивших инвентаризационных описей (актов инвентаризации) составляют сличительную ведомость результатов инвентаризации основных средств (ф. № инв-18), сличительную ведомость результатов инвентаризации товарно-материальных ценностей (ф. № инв-19). По ТМЦ, находящимся на ответственном хранении, составляют отдельную сличительную ведомость.Если выявлены расхождения НМА (недостачи, излишки), бухгалтерия составляет сличительную ведомость по НМА. При этом для объектов права интеллектуальной собственности применяют инвентаризационную опись объектов права интеллектуальной собственности в составе нематериальных активов (ф. № НА-4), в которой объединены показатели инвентаризационной описи и сличительной ведомости. Для других НМА можно использовать сличительную ведомость результатов инвентаризации основных средств (ф. № инв-18).

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценностей и бланков документов строгой отчетности соответственно применяются ф. № инв-10, ф. № инв-11, ф. № инв-15 и ф. № инв-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Этап 4: подведение итогов и отражение результатов инвентаризации в учете

По данным инвентаризационных описей (актов инвентаризации) составляют

ведомость результатов инвентаризации (приложение № 3 к Инструкции № 69).Постоянно действующая комиссия может проконтролировать правильность проведения инвентаризации (

осуществить контрольную проверку). Делается это при участии членов рабочих комиссий и материально ответственных лиц после окончания инвентаризации, но обязательно до открытия склада или другого места, где проводилась инвентаризация. В основном проверяются по описям наиболее ценные и пользующиеся повышенным спросом материальные ценности (п. 11.6 Инструкции № 69). Результаты контрольных проверок оформляются актом (приложение № 1 к Инструкции № 69) и регистрируются бухгалтерией в книге регистраций контрольных проверок (приложение 2 к Инструкции № 69). При выявлении в ходе контрольных проверок значительных расхождений между данными инвентаризационной описи и данными контрольной проверки назначается новый состав рабочей инвентаризационной комиссии для проведения повторной сплошной инвентаризации материальных ценностей.После проведения инвентаризации комиссия подводит итоги своей работы. В

протоколе заседания инвентаризационной комиссии отражают результаты инвентаризации и заключения по ним, а именно:— предложения о зачете недостач и излишков от пересортицы, списание недостач в пределах норм естественной убыли, а также сверхнормативных недостач и расходов от порчи ценностей с указанием принятых мер по предупреждению таких потерь и недостач;

— предложения мер воздействия на виновников.

Протокол инвентаризационной комиссии рассматривает и утверждает руководитель предприятия в 5-дневный срок.

Заключение постоянно действующей инвентаризационной комиссии

по урегулированию инвентаризационных разниц приобретает силу распорядительного документа и является основанием (первичным документом) для записей в бухгалтерском учете после его утверждения руководителем предприятия (см. письмо Минфина от 13.12.2004 г. № 31-04200-30-10/22823 // «Налоги и бухгалтерский учет», 2005, № 31).Утвержденные руководителем результаты инвентаризации бухгалтерия отражает в учете предприятия в том

месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года.

Таблица 2

Документальное оформление проведения инвентаризации и периодичность проведения

| № п/п | Объекты инвентаризации | Документальное оформление проведения инвентаризации | Требуемые сроки проведения инвентаризации (периодичность) | |

| Название формы | Порядок составления и движение | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Здания, сооружения и другие объекты недвижимых основных фондов | Инвентаризационная опись основных средств (ф. № инв-1) | Составляется комиссией в одном экземпляре отдельно по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. На арендованные основные средства, составляется отдельная опись

| Проводится один раз в три года (п. 3 Инструкции № 69)

|

| 2 | Библиотечные фонды | Проводится один раз в пять лет (п. 3 Инструкции № 69)

| ||

| 3 | Основные средства и прочие необоротные материальные активы (кроме указанных в п. 1 и 2) | Проводится один раз в год не ранее 1 октября отчетного года (обязательно перед составлением годовой финансовой (бухгалтерской) отчетности) (п. 3 Инструкции № 69)

| ||

| 4 | Нематериальные активы | Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (ф. № НА-4), может использоваться ф. № инв-1) | Ф. № НА-4, утверждена приказом № 732. Составляется в одном экземпляре для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и по каждому лицу, ответственному за использование объекта права интеллектуальной собственности. В инвентаризационную опись включается каждый отдельный объект права интеллектуальной собственности

| Проводится один раз в год не ранее 1 октября отчетного года (обязательно перед составлением годовой финансовой (бухгалтерской) отчетности) (п. 3 Инструкции № 69)

|

| 5 | Незаконченные ремонты | Акт инвентаризации незаконченных ремонтов основных средств (ф. № инв-10) | Составляется в одном экземпляре, подписывается и передается в бухгалтерию

| |

| 6 | Расходы будущих периодов | Акт инвентаризации расходов будущих периодов (ф. № инв-11) | Составляется в одном экземпляре, подписывается и передается в бухгалтерию

|

|

| 7 | Наличные денежные средства | Акт о результатах инвентаризации наличных средств (приложении 1 к Положению № 637)

| Составляется в двух экземплярах, его подписывают члены инвентаризационной комиссии и материально ответственное лицо (т. е. кассир). Один экземпляр акта передается в бухгалтерию предприятия, а второй остается у материально ответственного лица

| |

| 8 | Ценности и бланки документов строгой отчетности | Инвентаризационная опись ценностей и бланков документов строгой отчетности (ф. № инв-16) | Составляется в двух экземплярах, подписывается инвентаризационной комиссией и материально ответственным лицом. Один экземпляр описи передается в бухгалтерию, второй остается у материально ответственного лица

| |

| 9 | Расчеты с покупателями и поставщиками и прочими кредиторами и дебиторами | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к ф. № инв-17) | Составляется в разрезе синтетических счетов бухгалтерского учета, а именно на основании акта сверки расчетов (см. письмо Министерства финансов Украины от 18.09.2007 г. № 31-34000-10-10/18896) | |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. № инв-17) | Составляется в одном экземпляре на основании Справки (приложения к ф. № инв-17)

| |||

| 10

| Драгоценные металлы, драгоценные камни и изделия из них, в том числе содержащиеся в отходах и утили

| Акт инвентаризации драгоценных металлов и изделий из них (ф. № инв-8) | Составляется в двух экземплярах, подписывается и передается в бухгалтерию

| Проводится два раза в год — на 1 января и на 1 июля (п. 5.15 Инструкции № 84)

|

| Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборов и других изделиях (ф. № инв-8а) | Составляется в одном экземпляре, подписывается и передается в бухгалтерию

| |||

| Акт инвентаризации драгоценных камней, природных алмазов и изделий из них (ф. № 9-инв) | Составляется в двух экземплярах, подписывается и передается в бухгалтерию

|

| ||

| 11 | Товарно-материальные ценности, кроме драгоценных металлов | Инвентаризационный ярлык (ф. № инв-2) | Используется, когда инвентаризационная комиссия не имеет возможности сразу произвести подсчет товарно-материальных и записать их в инвентаризационную опись. Заполняется в одном экземпляре и хранится вместе с пересчитанными товарно-материальными ценностями по месту их нахождения. Данные используются для заполнения ф. № инв-3

| Проводится один раз в год не ранее 1 октября отчетного года (обязательно перед составлением годовой финансовой (бухгалтерской) отчетности) (п. 3 Инструкции № 69)

|

| Инвентаризационная опись товарно-материальных ценностей (ф. № инв-3) | Составляется в одном экземпляре инвентаризационной комиссией, подписывается и передается в бухгалтерию

| |||

| Акт инвентаризации товаров отгруженных (ф. № инв-4) | Составляется в одном экземпляре инвентаризационной комиссией, подписывается и передается в бухгалтерию

| |||

| Инвентаризационная опись товарно-материальных ценностей принятых (сданных) на ответственное хранение (ф. № инв-5) | Составляется в одном экземпляре и, подписанная членами комиссии и материально ответственным лицом, передается в бухгалтерию

| |||

| Акт инвентаризации материалов и товаров, находящихся в пути (ф. № инв-6) | Составляется в одном экземпляре на основании документов, которые подтверждают нахождение материалов и товаров в пути, подписывается и передается в бухгалтерию

| |||

| 12 | Имущество и материальные ценности, которые не принадлежат предприятию и учет которых ведется на забалансовых счетах | Составляются отдельные инвентаризационные описи (акты) в зависимости от вида имущества | — | Проводится один раз в год не ранее 1 октября отчетного года (обязательно перед составлением годовой финансовой (бухгалтерской) отчетности) (п. 3 Инструкции № 69)

|

Ответственность за непроведение инвентаризации

Обратите внимание, если предприятие проигнорирует требование об обязательном проведении инвентаризации, в частности перед составлением годовой финансовой отчетности, т. е. не подтвердит данные такой отчетности обязательной годовой инвентаризацией, эта

отчетность может быть квалифицирована как недостоверная. Причина признания такой отчетности как недостоверной — предприятие не придерживается требований действующего законодательства при ее составлении.Следствием таких действий может быть применение к руководителю предприятия штрафных санкций согласно

ст. 1642 КУоАП: от 8 до 15 не облагаемых налогом минимумов доходов граждан (от 136 до 255 грн.), а за повторное такое нарушение в течение года от 10 до 20 не облагаемых налогом минимумов (от 170 до 340 грн.).Кроме того, в случае предоставления недостоверных данных в органы статистике, должностные лица предприятия могут быть привлечены к административной ответственности на основании

ст. 1863 КУоАП.Итак, вашему вниманию были представлены общие организационные моменты проведения инвентаризации. Далее рассмотрим особенности проведения инвентаризации конкретных объектов.