Інвентаризація: організаційні моменти

Проведення інвентаризації належить до обов’язків підприємств будь-якої форми власності. Адже тільки при інвентаризації можна підтвердити фактичні залишки активів та зобов’язань, виправити допущені помилки, а також забезпечити достовірність даних річної фінансової звітності. До цієї важливої процедури необхідно як слід підготуватися, у тому числі і документально. Саме про те, як підготуватися та організувати проведення інвентаризації, ітиметься в цій статті.

Наталія ДЗЮБА, економіст-аналітик Видавничого будинку «Фактор»

Загальні поняття про інвентаризацію

Обов’язок для підприємств проводити інвентаризацію для забезпечення достовірності даних бухобліку та фінзвітності встановлено

ст. 10 Закону про бухоблік. У ході її проведення перевіряють та документально підтверджують наявність, стан і оцінку активів та зобов’язань.Періодичність

проведення інвентаризації встановлюється керівником підприємства (раз на місяць, на квартал, півріччя, рік, з іншою періодичністю), крім випадків, коли її проведення є обов’язковим згідно із законодавством (частина друга ст. 10 Закону про бухоблік). Наведемо ці випадки в табл. 1.

Таблиця 1

Коли проведення інвентаризації є обов’язковим

| № з/п | Випадок проведення | Дата проведення |

| 1 | Перед складанням річної бухгалтерської звітності | Не раніше 1 жовтня (крім випадків, коли встановлено інші строки) |

| 2 | При зміні матеріально відповідальних осіб | На день прийому-передачі справ |

| 3 | При встановленні фактів крадіжок або зловживань, псування цінностей | На день встановлення таких фактів |

| 4 | У разі техногенних аварій, пожежі чи стихійного лиха (повінь, землетрус тощо) | На день після закінчення явищ |

| 5 | У разі ліквідації підприємства | У Інструкції № 69 дату не встановлено. Мабуть, орієнтуватися слід на дату прийняття рішення про ліквідацію

|

| 6 | За приписом судово-слідчих органів | На дату отримання припису, якщо інший строк не встановлено у приписі |

| 7 | При передачі майна держпідприємства в оренду, приватизація майна держпідприємства, перетворенні держпідприємства на акціонерне товариство, в інших законодавчо передбачених випадках | У Інструкції № 69 дату не встановлено. Мабуть, орієнтуватися слід на дату події

|

| 8 | При передачі підприємств та їх структурних підрозділів* | На дату передачі |

| 9 | При отриманні відмови постачальника задовольнити претензію про недовантаження товарів або при отриманні від покупця претензії про недовантаження товарів проводиться вибіркова інвентаризація товарів, щодо яких заявлено такі претензії | На дату отримання претензії (відмови постачальника задовольнити претензію) |

| 10 | При колективній (бригадній) матеріальній відповідальності — у разі зміни керівника колективу (бригадира), при вибутті з колективу (бригади) більше половини його членів та на вимогу хоча б одного члена колективу (бригади) | На дату настання перелічених подій |

| * Може не проводитися при передачі підприємств та їх структурних підрозділів у межах одного органу, у сфері управління якого знаходяться ці підприємства. | ||

Зверніть увагу: якщо проведення інвентаризації є обов’язковим, інвентаризації підлягає також майно та матеріальні цінності, які не належать підприємству та облік яких ведеться на позабалансових рахунках (

п. 5 Інструкції № 69). Це, зокрема, товарно-матеріальні цінності, що знаходяться на відповідальному зберіганні, отримані за договорами оренди, комісії, доручення, під забезпечення виконання зобов’язань тощо.За ступенем охоплення

питань інвентаризація може бути:—

суцільною — у процесі проведення охоплює все майно та розрахунки;—

вибірковою — у процесі проведення встановлює наявність та стан окремих груп чи видів майна в конкретних місцях зберігання та за матеріально відповідальними особами.В

організаційно-часовому аспекті інвентаризація може бути:—

плановою — проводиться за складеним планом (затвердженими графіками) у чітко визначений строк. Про проведення такої інвентаризації відомо заздалегідь і до неї планомірно готують документи та матеріальні цінності;—

раптовою — інвентаризації проводяться в порядку виконання поточних розпоряджень керівництва, на вимогу органу, який здійснює перевірку, при передачі цінностей, у випадках розкрадання, стихійних лих, пожеж тощо. Раптові перевірки особливо характерні для підприємств торгівлі та громадського харчування. Підготовка до інвентаризації матеріальних цінностей відбувається у присутності інвентаризаційної комісії.Як бачимо, потреба у проведенні інвентаризації може виникнути в підприємства не тільки перед складанням річної звітності. Отже, щоб бути завжди готовими до її проведення, перейдемо до розгляду безпосередньо порядку її проведення.

Порядок проведення інвентаризації

Етап 1: готуємося до інвентаризації, призначаємо комісію

Для проведення всіх видів інвентаризації на підприємстві повинна бути створена

постійно діюча інвентаризаційна комісія (п. 11.1 Інструкції № 69). Склад комісії затверджує керівник підприємства своїм наказом (розпорядженням). До складу комісії входять керівники підрозділів підприємства та головний бухгалтер. Комісію очолює керівник підприємства або його заступник. Наведемо приклад наказу про призначення постійно діючої комісії.

| Товариство з обмеженою відповідальністю «ОВІС»

НАКАЗ

Про призначення постійно діючої інвентаризаційної комісії

З метою забезпечення збереження активів та зобов’язань на підприємстві, керуючись положеннями Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV та Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11.08.94 р. № 69

НАКАЗУЮ: 1. Створити на підприємстві постійно діючу інвентаризаційну комісію у складі: — заступника директора з економіки Захарченка В. Н.; — фінансового директора Онопка О. С.; — головного бухгалтера Пелих Я. П. 2. Призначити головою постійно діючої інвентаризаційної комісії заступника директора з економіки Захарченка В. Н. 3. Покласти на постійно діючу інвентаризаційну комісію такі функції: — організацію проведення інвентаризацій та інструктаж з членами робочих інвентаризаційних комісій; — розробку порядку проведення інвентаризацій на підприємстві (періодичність, строки, склад робочої комісії); — здійснення контрольних перевірок правильності проведення інвентаризації, а також вибіркових інвентаризацій товарно-матеріальних цінностей у місцях зберігання та переробки в міжінвентаризаційний період; — здійснення контролю за збереженням цінностей, дотриманням матеріально відповідальними особами правил їх зберігання та ведення первинного обліку; — перевірку правильності визначення інвентаризаційних різниць, обґрунтованості пропозицій щодо заліку пересортиці цінностей; — проведення повторних суцільних інвентаризацій у разі встановлення серйозних порушень правил проведення інвентаризації та в інших випадках; — розгляд результатів інвентаризації з відображенням у протоколі своїх пропозицій щодо регулювання виявлених нестач та втрат, а також щодо заліку пересортиці; — розгляд письмових пояснень осіб, які допустили недостачі або псування цінностей; — подання матеріалів інвентаризації на затвердження керівнику не пізніше ніж через 5 днів після закінчення інвентаризації; — проведення профілактичної роботи із забезпечення збереження цінностей. 4. Голові постійно діючої комісії докладати керівнику підприємства про результати роботи комісії не рідше ніж один раз на квартал.

|

Постійно діюча комісія займається організаційними питаннями та приймає рішення за результатами інвентаризації (докладніше її обов’язки дивись на рисунку на с. 8). Діяльність постійно діючої інвентаризаційної комісії не обмежується тільки періодом проведення інвентаризації. У міжінвентаризаційний період комісія продовжує виконувати покладені на неї функції.

Для

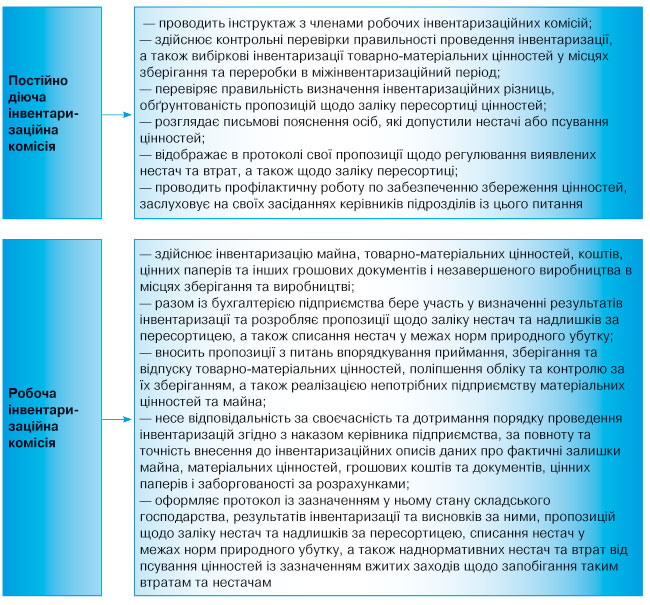

безпосереднього проведення інвентаризації на підприємстві створюється робоча інвентаризаційна комісія (або декілька — при великих обсягах робіт). До складу робочої комісії включають фахівців, добре знайомих з об’єктом інвентаризації, цінами та первинним обліком: інженера, технолога, механіка, товарознавця, економіста, бухгалтера, інших працівників. Очолює її представник керівника підприємства. При цьому слід пам’ятати, що призначати головою робочої інвентаризаційної комісії у тих самих матеріально відповідальних осіб одного й того ж працівника два роки підряд не можна.На невеликих підприємствах обов’язок з проведення інвентаризації можна покласти на постійно діючу комісію. У цьому випадку перед початком інвентаризації слід видати наказ про створення робочої комісії, до якої і входитимуть члени постійно діючої комісії.

Рис. Обов’язки, що покладаються на інвентаризаційні комісії

| Товариство з обмеженою відповідальністю/p> « ОВІС»

НАКАЗ

Про проведення інвентаризації

У зв’язку з підготовкою до складання річної фінансової звітності, керуючись положеннями Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV та Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11.08.94 р. № 69, Порядком подання фінансової звітності, затвердженим постановою КМУ від 28.02.2000 р. № 419, а також іншими нормативними документами, що регулюють порядок проведення інвентаризації, з метою підтвердження правильності і достовірності відображення даних у річній фінансовій звітності

НАКАЗУЮ: 1. Провести повну інвентаризацію активів і зобов’язань підприємства з перевіркою їх фактичної наявності та документального підтвердження станом на 1 грудня 2008 року з обов’язковим складанням відповідних інвентаризаційних описів. Інвентаризацію провести в такі строки: а) товарно-матеріальних цінностей на складах, у незавершеному виробництві та залишках готової продукції, а також відвантажених і тих, що знаходяться в дорозі, — з 24 листопада до 1 грудня 2008 року; б) грошових коштів у касі, грошових документів, цінних паперів та інших цінностей — несподівано у визначений комісією день у період з 24 листопада до 1 грудня 2008 року; в) бланків суворої звітності — 28 листопада 2008 року; г) основних засобів, незавершених ремонтів основних засобів, бібліотечних фондів, нематеріальних активів, фінансових інвестицій — з 17 листопада до 1 грудня 2008 року; д) розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами — з 20 листопада до 1 грудня 2008 року; е) витрат майбутніх періодів та забезпечення майбутніх витрат і платежів — з 24 листопада до 1 грудня 2008 року. 2. Призначити робочу інвентаризаційну комісію у складі: Голова комісії — начальник планового-економічного відділу Куц Р. І.; члени комісії: бухгалтер Панченко Т. Н.; менеджер відділу збуту Голуб В. С.; товарознавець Ромико А. І. 3. Інвентаризацію провести у присутності матеріально відповідальних осіб: завідувача складу Сокола І. В.; комірника Івченка А. І.; касира Феклістової О. Д. 4. Головному бухгалтеру Пелих Я. П. — перед початком інвентаризації забезпечити членів робочої комісії інвентаризаційними описами в необхідній кількості. 5. Постійно діючій інвентаризаційній комісії в п’ятиденний строк після закінчення інвентаризації передати матеріали інвентаризації на затвердження керівнику. 6. Заступнику директора з економіки Захарченку В. Н. — зі змістом наказу ознайомити під розпис всіх працівників, пов’язаних з проведенням інвентаризації. 7. Контроль за виконанням наказу залишаю за собою.

|

Якщо строки та обсяг проведення інвентаризації, а також порядок подання звіту про її результати

встановлено в наказі про облікову політику (інвентаризація носить плановий характер), то додатково видавати наказ про проведення інвентаризації немає необхідності. У цьому випадку безпосередньо перед початком проведення інвентаризації наказом призначається робоча інвентаризаційна комісія або декілька таких комісій (при великому обсязі роботи).

Етап 2: проведення перевірки фактичної наявності активів та зобов’язань

На цьому етапі інвентаризації робоча комісія переважує, вимірює, підраховує фактичну кількість матеріальних цінностей, визначає розмір зобов’язань та заповнює відповідні інвентаризаційні описи (акти інвентаризації). Для документального оформлення проведення інвентаризації можуть застосовуватися форми первинної облікової документації, затверджені

постановою № 241. Правомірність їх використання підтверджена листом Держкомстату України від 30.01.2003 р. № 03-04-05/184. Документи, що складаються при інвентаризації, а також періодичність проведення інвентаризації тих чи інших об’єктів, наведені в табл. 2. За необхідності перед початком проведення робіт на цьому етапі у матеріально відповідальних осіб беруть розписки.Зверніть увагу: крім установлення фактичної наявності цінностей та відповідності їх даним бухгалтерського обліку, при інвентаризації виявляють цінності, що вже не придатні для використання в господарській діяльності (зіпсовані, прострочені, не придатні до експлуатації). Ці факти також відображають в інвентаризаційних описах (актах інвентаризації) з метою встановлення винуватців, списання цих активів з балансу підприємства або зниження їх ціни.

Отже на цьому етапі може бути перевірено фактичну наявність:

1)

основних засобів та інші необоротні матеріальні активи;2)

нематеріальних активів (НМА). Результати перевірки фактичної наявності НМА, що є об’єктами прав інтелектуальної власності, оформляються інвентаризаційним описом об’єктів права інтелектуальної власності у складі нематеріальних активів (ф. № НА-4), затвердженим наказом № 732. Щодо інших НМА, то у зв’язку з відсутністю для них спеціального інвентаризаційного опису можна використовувати інвентаризаційний опис основних засобів (ф. № інв-1) або розробити такий опис самостійно (на базі форми № НА-4);3)

товарно-матеріальних цінностей (ТМЦ). Комісія знімає натуральні залишки ТМЦ та складає інвентаризаційні описи окремо на ТМЦ, які:— знаходяться на підприємстві (ф. № інв-3);

— знаходяться в дорозі (ф. № інв-6);

— не оплачені у строк покупцями, відвантажені товари і цінності (ф. № інв-4);

— знаходяться на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці (ф. № інв-5));

4)

незавершеного виробництва;5)

незавершеного капітального будівництва та капітального ремонту. При інвентаризації незавершеного капітального ремонту основних засобів (будівель, споруд, машин, устаткування) в акті інвентаризації незавершених ремонтів (ф. № інв-10) фіксують вид виконуваних робіт, кошторисну та фактичну вартість виконаного ремонту, різницю між фактичною та кошторисною вартістю;6)

каси: готівки, грошових документів;7)

бланків суворої звітності;8)

дорогоцінних металів, каміння. Інвентаризація дорогоцінних металів та дорогоцінного каміння проводиться відповідно до Інструкції № 84.Зверніть увагу: інвентаризацію дорогоцінних металів, які містяться в приладах, устаткуванні та інших виробах, слід проводити одночасно з інвентаризацією цих матеріальних цінностей та у строки, установлені для їх інвентаризації згідно з

Інструкцією № 69. Інвентаризувати слід усі наявні дорогоцінні метали, дорогоцінне каміння, вироби з них, а також всі матеріальні цінності, які їх містять, у тому числі цінності, що не належать підприємству, а отримані для переробки і знаходяться у нього на відповідальному зберіганні (п. 5.16 Інструкції № 84);9)

розрахунків з контрагентами.

Етап 3: порівняльно-аналітична робота

У ході інвентаризації може бути виявлено повну відповідність фактичної наявності активів та зобов’язань даним бухобліку (найкращий варіант) чи відхилення — інвентаризаційні різниці (нестачі, надлишки, пересортиця). При виявленні нестач, псуванні цінностей відповідальні особи, які їх допустили, повинні надати письмові пояснення.

У бухгалтерії

на виявлені відхилення на підставі інвентаризаційних описів (актів інвентаризації), що надійшли, складають звіряльну відомість результатів інвентаризації основних засобів (ф. № інв-18), звіряльну відомість результатів інвентаризації товарно-матеріальних цінностей (ф. № інв-19). За ТМЦ, що знаходяться на відповідальному зберіганні, складають окрему звіряльну відомість.Якщо виявлено розбіжності НМА (нестачі, надлишки), бухгалтерія складає звіряльну відомість за НМА. При цьому для об’єктів права інтелектуальної власності застосовують інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (ф. № НА-4), в якому об’єднано показники інвентаризаційного опису та звіряльної відомості. Для інших НМА можна використовувати звіряльну відомість результатів інвентаризації основних засобів (ф. № інв-18).

Для виявлення результатів інвентаризації незакінчених ремонтів основних засобів, витрат майбутніх періодів, наявності грошових коштів, цінностей і бланків документів суворої звітності відповідно застосовуються ф. № інв-10, ф. № інв-11, ф. № інв-15 і ф. № інв-16, в яких об’єднані показники інвентаризаційних описів (актів) та звіряльних відомостей.

Етап 4: підбиття підсумків та відображення результатів інвентаризації в обліку

За даними інвентаризаційних описів (актів інвентаризації) складають

відомість результатів інвентаризації (додаток № 3 до Інструкції № 69).Постійно діюча комісія може проконтролювати правильність проведення інвентаризації (

здійснити контрольну перевірку). Робиться це за участю членів робочих комісій та матеріально відповідальних осіб після закінчення інвентаризації, але обов’язково до відкриття складу чи іншого місця, де проводилася інвентаризація. Переважно перевіряються за описами найбільш цінні і такі, що користуються підвищеним попитом, матеріальні цінності (п. 11.6 Інструкції № 69). Результати контрольних перевірок оформлюються актом (додаток № 1 до Інструкції № 69) та реєструються бухгалтерією у книзі реєстрацій контрольних перевірок (додаток 2 до Інструкції № 69). При виявленні в ході контрольних перевірок великих розбіжностей між даними інвентаризаційного опису та даними контрольної перевірки призначається новий склад робочої інвентаризаційної комісії для проведення повторної суцільної інвентаризації матеріальних цінностей.Після проведення інвентаризації комісія підбиває підсумки своєї роботи. У

протоколі засідання інвентаризаційної комісії відображають результати інвентаризації та висновки за ними, а саме:— пропозиції щодо заліку нестач та надлишків від пересортиці, списання нестач у межах норм природного убутку, а також наднормативних нестач та витрат від псування цінностей із зазначенням вжитих заходів щодо запобігання таким втратам та нестачам;

— пропозиції щодо заходів впливу на винуватців.

Протокол інвентаризаційної комісії розглядає та затверджує керівник підприємства у 5-денний строк.

Висновок постійно діючої інвентаризаційної комісії

щодо врегулювання інвентаризаційних різниць набуває сили розпорядчого документа і є підставою (первинним документом) для записів до бухгалтерського обліку після його затвердження керівником підприємства (див. лист Мінфіну від 13.12.2004 р. № 31-04200-30-10/22823 // «Податки та бухгалтерський облік», 2005, № 31).Затверджені керівником результати інвентаризації бухгалтерія відображає в обліку підприємства в

місяці, в якому закінчено інвентаризацію, але не пізніше грудня звітного року.

Таблиця 2

Документальне оформлення проведення інвентаризації та періодичність проведення

| № з/п | Об’єкти інвентаризації | Документальне оформлення проведення інвентаризації | Необхідні строки проведення інвентаризації (періодичність) | |

| назва форми | порядок складання та рух | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Будівлі, споруди та інші об’єкти нерухомих основних фондів | Інвентаризаційний опис основних засобів (ф. № інв-1) | Складається комісією в одному примірнику окремо за кожним місцезнаходженням цінностей та посадовою особою, відповідальною за збереження основних засобів. На орендовані основні засоби складається окремий опис

| Проводиться один раз на три роки (п. 3 Інструкції № 69)

|

| 2 | Бібліотечні фонди | Проводиться один раз на п’ять років (п. 3 Інструкції № 69)

| ||

| 3 | Основні засоби та інші необоротні матеріальні активи (крім зазначених у пп. 1 і 2) | Проводиться один раз на рік не раніше 1 жовтня звітного року (обов’язково перед складанням річної фінансової (бухгалтерської) звітності) (п. 3 Інструкції № 69)

| ||

| 4 | Нематеріальні активи | Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (ф. № НА-4) може використовуватися ф. № інв-1 | Ф. № НА-4 затверджена наказом № 732. Складається в одному примірнику для оформлення даних інвентаризації окремо за кожним місцезнаходженням об’єктів права інтелектуальної власності та за кожною особою, відповідальною за використання об’єкта права інтелектуальної власності. До інвентаризаційного опису включається кожний окремий об’єкт права інтелектуальної власності

| Проводиться один раз на рік не раніше 1 жовтня звітного року (обов’язково перед складанням річної фінансової (бухгалтерської) звітності) (п. 3 Інструкції № 69)

|

| 5 | Незакінчені ремонти | Акт інвентаризації незакінчених ремонтів основних засобів (ф. № інв-10) | Складається в одному примірнику, підписується та передається до бухгалтерії

| |

| 6 | Витрати майбутніх періодів | Акт інвентаризації витрат майбутніх періодів (ф. № інв-11) | Складається в одному примірнику, підписується та передається до бухгалтерії

|

|

| 7 | Готівкові грошові кошти | Акт про результати інвентаризації готівкових коштів (додаток 1 до Положення № 637) | Складається у двох примірниках, його підписують члени інвентаризаційної комісії та матеріально відповідальна особа (тобто касир). Один примірник акта передається до бухгалтерії підприємства, а другий — залишається в матеріально відповідальної особи

| |

| 8 | Цінності та бланки документів суворої звітності | Інвентаризаційний опис цінностей та бланків документів суворої звітності (ф. № інв-16) | Складається у двох примірниках, підписується інвентаризаційною комісією та матеріально відповідальною особою. Один примірник опису передається до бухгалтерії, другий — залишається в матеріально відповідальної особи

| |

| 9 | Розрахунки з покупцями і постачальниками та іншими кредиторами і дебіторами | Довідка до акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (додаток до ф. № інв-17) | Складається в розрізі синтетичних рахунків бухгалтерського обліку, а саме на підставі акта звірки розрахунків (див. лист Міністерства фінансів України від 18.09.2007 р. № 31-34000-10-10/18896) | |

| Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (ф. № інв-17) | Складається в одному примірнику на підставі довідки (додатку до ф. № інв-17)

| |||

| 10

| Дорогоцінні метали, дорогоцінне каміння та вироби з них, у тому числі що містяться у відходах та утилі

| Акт інвентаризації дорогоцінних металів та виробів з них (ф. № інв-8) | Складається у двох примірниках, підписується та передається до бухгалтерії

| Проводиться двічі на рік — на 1 січня та на 1 липня (п. 5.15 Інструкції № 84)

|

| Інвентаризаційний опис дорогоцінних металів, що містяться в напівфабрикатах, вузлах та деталях устаткування, приладів та інших виробах (ф. № інв-8а) | Складається в одному примірнику, підписується та передається до бухгалтерії

| |||

| Акт інвентаризації дорогоцінного каміння, природних алмазів та виробів з них (ф. № 9-інв) | Складається у двох примірниках, підписується та передається до бухгалтерії

|

| ||

| 11 | Товарно-матеріальні цінності, крім дорогоцінних металів | Інвентаризаційний ярлик (ф. № інв-2) | Використовується, коли інвентаризаційна комісія не має можливості відразу підрахувати товарно-матеріальні цінності та записати їх до інвентаризаційного опису. Заповнюється в одному примірнику та зберігається разом з підрахованими товарно-матеріальними цінностями за місцем їх знаходження. Дані використовуються для заповнення ф. № інв-3

| Проводиться один раз на рік не раніше 1 жовтня звітного року (обов’язково перед складанням річної фінансової (бухгалтерської) звітності) (п. 3 Інструкції № 69)

|

| Інвентаризаційний опис товарно-матеріальних цінностей (ф. № інв-3) | Складається в одному примірнику інвентаризаційною комісією, підписується та передається до бухгалтерії

| |||

| Акт інвентаризації товарів відвантажених (ф. № інв-4) | Складається в одному примірнику інвентаризаційною комісією, підписується та передається до бухгалтерії

| |||

| Інвентаризаційний опис товарно-матеріальних цінностей прийнятих (зданих) на відповідальне зберігання (ф. № інв-5) | Складається в одному примірнику та, підписаний членами комісії та матеріально відповідальною особою, передається до бухгалтерії

| |||

| Акт інвентаризації матеріалів та товарів, що знаходяться в дорозі (ф. № інв-6) | Складається в одному примірнику на підставі документів, що підтверджують знаходження матеріалів та товарів у дорозі, підписується та передається до бухгалтерії

| |||

| 12 | Майно та матеріальні цінності, які не належать підприємству і облік яких ведеться на позабалансових рахунках | Складаються окремі інвентаризаційні описи (акти) залежно від виду майна | — | Проводиться один раз на рік не раніше 1 жовтня звітного року (обов’язково перед складанням річної фінансової (бухгалтерської) звітності) (п. 3 Інструкції № 69)

|

Відповідальність за непроведення інвентаризації

Зверніть увагу: якщо підприємство проігнорує вимогу про обов’язкове проведення інвентаризації, зокрема, перед складанням річної фінансової звітності, тобто не підтвердить дані такої звітності обов’язковою річною інвентаризацією, цю

звітність може бути кваліфіковано як недостовірну. Причина визнання такої звітності недостовірною — підприємство не дотримується вимог чинного законодавства при її складанні.Наслідком таких дій може бути застосування до керівника підприємства штрафних санкцій згідно зі

ст. 1642 КУпАП: від 8 до 15 неоподатковуваних мінімумів доходів громадян (від 136 до 255 грн.), а за повторне таке порушення протягом року — від 10 до 20 неоподатковуваних мінімумів (від 170 до 340 грн.).Крім того, у разі надання недостовірних даних до органів статистики посадових осіб підприємства може бути притягнуто до адміністративної відповідальності на підставі

ст. 1863 КУпАП.Отже, вашій увазі було представлено загальні організаційні моменти проведення інвентаризації. Далі розглянемо особливості проведення інвентаризації конкретних об’єктів.