Министерства и ведомства Украины

Об утверждении Порядка подачи и оформления документов для назначения льготной пенсии и перечисления предприятиями и организациями средств на ее выплату согласно постановлению Кабинета Министров Украины от 18.07.2007 № 937

Постановление от 25.01.2008 г. № 3-2

Зарегистрировано в Министерстве юстиции Украины 15 февраля 2008 г. под № 129/14820

(извлечение)

В соответствии с постановлением Кабинета Министров Украины от 18.07.2007 № 937 «Об утверждении Порядка назначения пенсий за счет средств предприятий и организаций отдельным категориям работников по результатам аттестации рабочих мест по условиям труда», пунктом 12 Положения о Пенсионном фонде Украины, утвержденного постановлением Кабинета Министров Украины от 24.10.2007 № 1261, правление Пенсионного фонда Украины ПОСТАНОВЛЯЕТ:

1.

Утвердить Порядок подачи и оформления документов для назначения льготной пенсии и перечисления предприятиями и организациями средств на ее выплату согласно постановлению Кабинета Министров Украины от 18.07.2007 № 937 (прилагается).<...>

Председатель правления А. Зарудный

Утвержден постановлением правления Пенсионного фонда Украины от 25.01.2008 № 3-2

Порядок подачи и оформления документов для назначения льготной пенсии и перечисления предприятиями и организациями средств на ее выплату согласно постановлению Кабинета Министров Украины от 18.07.2007 № 937

Зарегистрирован в Министерстве юстиции Украины 15 февраля 2008 г. под № 129/14820

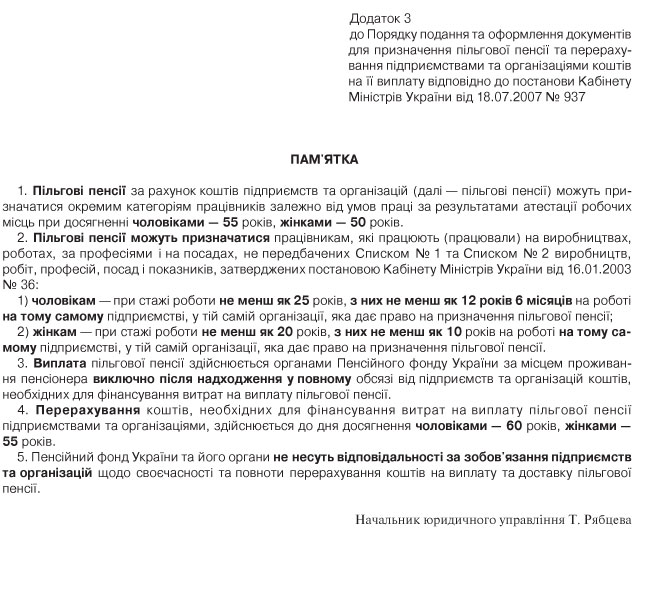

1. Настоящий Порядок, разработанный согласно постановлению Кабинета Министров Украины от 18.07.2007 № 937 «Об утверждении Порядка назначения пенсий за счет средств предприятий и организаций отдельным категориям работников по результатам аттестации рабочих мест по условиям труда», определяет механизм подачи и оформления документов для назначения пенсий отдельным категориям работников, которые по результатам аттестации рабочих мест работают (работали) в условиях, дающих право на назначение пенсии по возрасту на льготных условиях за счет средств предприятий и организаций (далее — льготная пенсия) и перечисление средств на ее выплату предприятиями и организациями.

2.

Финансированию подлежат 100 процентов расходов на выплату и доставку льготной пенсии, назначенной согласно подпункту 2 пункта 2 раздела XV «Заключительные положения» Закона Украины «Об общеобязательном государственном пенсионном страховании».3.

Подача и оформление документов для назначения льготной пенсии осуществляются в соответствии с Порядком подачи и оформления документов для назначения (перерасчета) пенсий согласно Закону Украины «Об общеобязательном государственном пенсионном страховании», утвержденным постановлением правления Пенсионного фонда Украины 25.11.2005 № 22-1, зарегистрированным в Министерстве юстиции Украины 27.12.2005 под № 1566/11846 (с изменениями) (далее — Порядок подачи и оформления документов).При этом

заявление о назначении льготной пенсии с необходимыми документами подается в органы Пенсионного фонда Украины по месторасположению предприятий и организаций через уполномоченное должностное лицо предприятий и организаций.Решение

о назначении льготной пенсии принимают органы Пенсионного фонда Украины по месторасположению предприятий и организаций на основании документов, предусмотренных пунктом 7 Порядка подачи и оформления документов, а также:справки

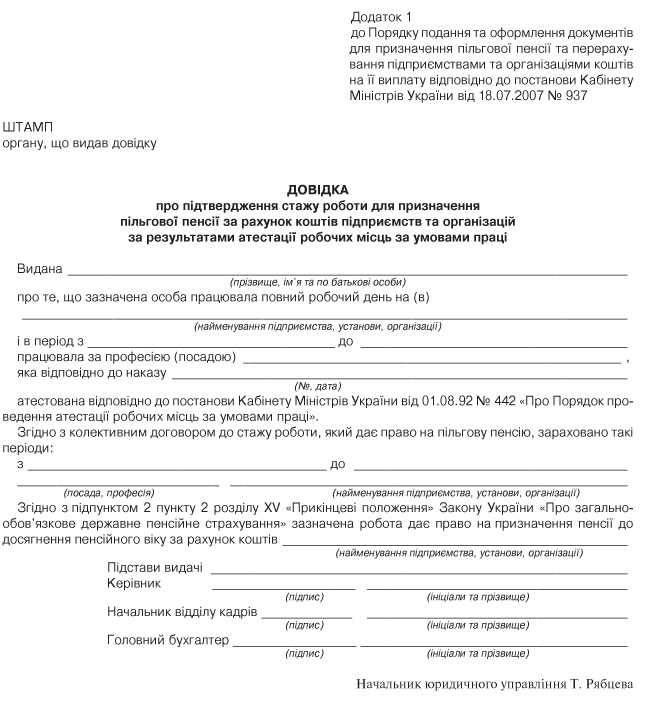

о подтверждении стажа работы для назначения льготной пенсии за счет средств предприятий и организаций по результатам аттестации рабочих мест по условиям труда по форме согласно приложению 1;копии приказа

об аттестации соответствующего рабочего места (рабочих мест);гарантийного письма

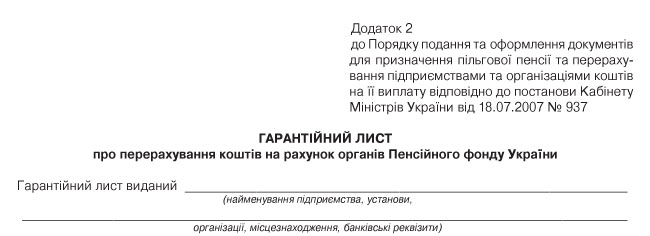

предприятий и организаций о перечислении средств на счет органов Пенсионного фонда Украины по форме согласно приложению 2.4. Органы Пенсионного фонда Украины по месторасположению предприятий и организаций не позднее следующего рабочего дня после принятия

решения о назначении льготной пенсии направляют пенсионеру заказным письмом памятку согласно приложению 3 к настоящему Порядку и памятку пенсионеру согласно приложению 6 к Порядку подачи и оформления документов. Почтовые уведомления или другие документы об отправке памяток хранятся в пенсионном деле.Если пенсионер, которому назначена льготная пенсия, проживает не по месторасположению предприятий и организаций, указанные органы Пенсионного фонда Украины не позднее следующего рабочего дня после принятия решения о назначении льготной пенсии передают пенсионное дело в органы Пенсионного фонда Украины

по местожительству пенсионера.5. Размер средств, необходимых на выплату льготной пенсии и расходов, связанных с ее доставкой, указывается отделами назначения пенсий органов Пенсионного фонда Украины по местожительству пенсионера в

уведомлениях о перечислении средств на выплату и доставку льготной пенсии (далее — уведомление) согласно приложению 4*.* Приложение 4 не публикуется. —

Примеч. ред.Органы Пенсионного фонда Украины по местожительству пенсионера в течение 5 дней со дня принятия решения о назначении льготной пенсии направляют уведомление органам Пенсионного фонда Украины по месторасположению предприятий и организаций, которые не позднее следующего рабочего дня со дня его поступления направляют их предприятиям и организациям.

В случае изменения размера льготной пенсии или наступления обстоятельств, влияющих на сумму, подлежащую перечислению

(смерть пенсионера, изменение местожительства, изменение способа выплаты льготной пенсии и т. п.), органы Пенсионного фонда Украины по местожительству пенсионера в 10-дневный срок с момента возникновения этих обстоятельств уведомляют об этом предприятия и организации через органы Пенсионного фонда Украины по месторасположению предприятий и организаций.6.

Предприятия и организации до 20-го числа каждого месяца, предшествующего месяцу выплаты льготной пенсии, перечисляют в органы Пенсионного фонда Украины по месторасположению предприятий и организаций указанную в уведомлении месячную сумму средств, необходимую для финансирования расходов на выплату и доставку льготной пенсии.Оформление платежных документов

для перечисления месячных сумм средств, необходимых для финансирования расходов на выплату и доставку льготной пенсии, осуществляется предприятиями и организациями отдельно на каждого пенсионера с указанием в них назначения платежа.7.

Учет сумм средств, поступающих от предприятий и организаций для выплаты и доставки льготной пенсии, ведется отделами поступления доходов органов Пенсионного фонда Украины по месторасположению предприятий и организаций в отдельном реестре учета средств, поступивших от предприятий и организаций для выплаты и доставки льготной пенсии, по форме согласно приложению 5 *.* Приложение 5 не публикуется. —

Примеч. ред.Отделы поступления доходов органов Пенсионного фонда Украины по месторасположению предприятий и организаций в день поступления данных по средствам, поступившим от предприятий и организаций для выплаты и доставки льготной пенсии, передают эти сведения в отделы назначения пенсий органов Пенсионного фонда Украины по месторасположению предприятий и организаций.

8. Отделы назначения пенсий органов Пенсионного фонда Украины по месторасположению предприятий и организаций обязаны

ежемесячно до 25 числа месяца, предшествующего выплате льготной пенсии, информировать отделы назначения пенсий органов Пенсионного фонда Украины по местожительству пенсионера об объемах финансирования льготной пенсии, расходах на ее доставку предприятиями и организациями путем передачи указанной информации в электронной форме.9.

Выплата льготной пенсии осуществляется органами Пенсионного фонда Украины по местожительству пенсионера путем оформления отдельных выплатных документов после поступления в полном объеме средств от предприятий и организаций для ее выплаты.10.

В случае наступления обстоятельств, влияющих на выплату и доставку льготной пенсии (смерть пенсионера, изменение способа выплаты льготной пенсии и т. п.), осуществляется возврат предприятиям и организациям излишне уплаченных ими средств, необходимых для выплаты и доставки льготной пенсии (далее — излишне уплаченные средства).Отделы назначения пенсии органов Пенсионного фонда Украины по местожительству пенсионера уведомляют отделы бухгалтерского учета органов Пенсионного фонда Украины по месторасположению предприятий и организаций об обстоятельствах, влияющих на выплату и доставку льготной пенсии, не позднее следующего рабочего дня после их выявления.

Возврат излишне уплаченных

средств осуществляется в месячный срок с момента выявления указанных обстоятельств, но не позднее трех лет со дня их наступления, отделами бухгалтерского учета органов Пенсионного фонда Украины по месторасположению предприятий и организаций.Расходы на расчетно-кассовое обслуживание в случае возврата излишне уплаченных средств осуществляются за счет средств предприятий и организаций.

Начальник юридического управления Т. Рябцева

комментарий редакции

Льготная пенсия за счет средств предприятия: как оформить

Со вступлением в силу данного Порядка фактически вводится в действие Порядок назначения пенсий за счет средств предприятий и организаций отдельным категориям работников по результатам аттестации рабочих мест по условиям труда, утвержденный постановлением КМУ от 18.07.2007 г. № 937 (для вашего удобства публикуется на с. 12 сегодняшнего номера газеты).

Следует заметить, что известные проблемы у соответствующих предприятий возникали не столько с назначением льготных пенсий и уплатой средств Пенсионному фонду для выплаты и доставки таких пенсий определенным категориям лиц, сколько с кознями налоговиков на местах в связи с

отнесением таких сумм в состав валовых расходов (предприятиями — плательщиками налога на прибыль).Можно напомнить, что в защиту таких предприятий мы выступили в статье «Неосновной инстинкт, или Как покрывать расходы на выплату и доставку» // «Налоги и бухгалтерский учет», 2006, № 51, а также отметить, что не в последнюю очередь приведенные в ней аргументы повлияли на последующее решение ГНАУ

отозвать свои прежние фискальные разъяснения и дать справедливое разъяснение (т. е. признать правомерность отнесения в состав валовых расходов предприятия соответствующих сумм, причем как в отношении Списка № 2, так и в отношении Списка № 1), приведенное в письме ГНАУ от 28.04.2007 г. № 8820/7/15-0317 (см. «Налоги и бухгалтерский учет», 2007, № 38, с. 3).Кстати, некоторые налоговики в качестве основания для отказа в праве на валовые расходы по расходам предприятия, понесенным в размере сумм, перечисленных в адрес ПФУ для выплаты и доставки льготной пенсии лицам по Списку № 1, использовали формальное противоречие, содержавшееся в указанном письме. В соответствующем абзаце письма ГНАУ от 28.04.2007 г. № 8820/7/15-0317 фигурировали буквально: «фактические

выплаты плательщика налога, осуществленные в связи с таким возмещением», а ведь фактические выплаты осуществляют органы ПФУ (а им средства перечисляет предприятие — плательщик налога). Понятно, что имелись в виду не «виплати» (укр.), а «витрати» (укр.), т. е. расходы.Стоило немалых трудов исправить ситуацию. И вот, когда сегодняшний номер газеты уже готовился к печати, в нашем распоряжении оказалось свежее письмо ГНАУ от 27.02.2008 г. № 3773/7/15-0317 (см. ниже), которое по-другому излагает противоречивый абзац прежнего письма. Чтобы не заставлять читателя подсчитывать абзацы (тем более что в новом письме с этим моментом не все гладко), для вашего удобства письмо ГНАУ от 28.04.2007 г. № 8820/7/15-0317 с учетом внесенных изменений публикуется на с. 13 сегодняшнего номера газеты.

Хорошо, что теперь в исправленном абзаце письма указано (в соответствии с принципами налогового учета по налогу на прибыль): «суммы такого возмещения, начисленные (уплаченные)»... Хотелось бы верить, что те же сверхпринципиальные налоговики не станут придираться к абзацу двадцатому письма ГНАУ от 28.04.2007 г. № 8820/7/15-0317, в котором по-прежнему указано: «

расходы... включаются», а понимать под этим следует тоже — «начисленные (уплаченные)» суммы...В заключение выразим надежду, что рано или поздно ГНАУ признает правомерность валовых расходов и в отношении соответствующих расходов по предусмотренным законом доплатам к научным пенсиям (которые тоже упоминаются в заключительной части измененного письма).

Александр Голенко