Сайт газеты «Налоги и бухгалтерский учет»: «мы продолжаем для продолженья...»

Если среди наших читателей есть поклонники той группы, слова из песни которой вынесены в название этой статьи, их наверняка в сотни раз меньше тех, кто с момента выхода предыдущей публикации о сайте (см. «Налоги и бухгалтерский учет», 2009, № 32) ожидал обещанного продолжения. Разумеется, мы не могли обмануть их ожиданий. В этот раз предлагаем начать знакомство с разделом сайта, содержащим разнообразную справочную информацию.

Игорь ХМЕЛЕВСКИЙ, экономист-аналитик Издательского дома «Фактор», i.khmelevskiy@id.factor.ua

О пользе раздела «Справочная информация»

Название раздела говорит само за себя — в нем можно найти постоянно обновляющиеся справочные данные для бухгалтеров. По сравнению с наполнением раздела шестимесячной давности (перечень подразделов, существовавших на то время, см. в статье, посвященной азам работы с сайтом // «Налоги и бухгалтерский учет», 2008, № 94)

справочная информация пополнилась подразделами «Индексация» и «Компенсация», кодифицированными текстами П(С)БУ и основных нормативно-правовых актов, а также списком полезных сайтов, последним Справочником льгот и наиболее востребованными бланками документов (см. рис. 1).

Перед тем как перейти к знакомству с новыми подразделами, отметим, что в связи с текущими изменениями в законодательстве была также актуализирована следующая справочная информация:

— в разделе «Налог с доходов» добавлены подразделы «Размеры НСЛ и предельный размер дохода, дающего право на ее применение в 2009 году» и «Перечень расходов, по которым можно увеличить налоговый кредит по результатам 2008 года» (поскольку налоговики соглашаются с тем, что право на налоговый кредит по итогам минувшего года можно реализовать на протяжении всего 2009 года, не ограничиваясь 31 марта — предельным сроком подачи декларации о доходах за 2008 год, надеемся, информация из последнего подраздела пригодится еще многим);

— в разделе «Прочие налоги» вместо

ставок транспортного налога, действовавших в прошлом году, приведены отдельные таблицы с информацией о ставках этого налога в период с 10.01.2009 г. по 25.03.2009 г. (согласно Закону Украины «О внесении изменений в некоторые законы Украины по вопросам налогообложения» от 25.12.2008 г. № 797-VI // «Налоги и бухгалтерский учет», 2009, № 9) и начиная с 26.03.2009 г. (согласно Закону Украины «О внесении изменений в Закон Украины «О налоге с владельцев транспортных средств и других самоходных машин и механизмов» относительно ставок налога» от 05.03.2009 г. № 1075-VI // «Налоги и бухгалтерский учет», 2009, № 27);— раздел «Соцвзносы» дополнен подразделом «Ставки страховых взносов в 2009 году», а также обновлены таблицы «Максимальный размер заработной платы, с которой уплачиваются страховые взносы» и «Ставки взносов для работников-инвалидов и работодателей, у которых они работают»;

— в разделе «Нормы рабочего времени» приведено

письмо Минтруда Украины «О расчете нормы продолжительности рабочего времени на 2009 год» от 30.09.2008 г. № 10338/0/14-08/13;— выложен последний на сегодняшний день

Госреестр РРО (см. соответствующий подраздел), утвержденный приказом ГНАУ от 21.01.2009 г. № 7.А теперь подробно опишем те новые возможности раздела «Справочная информация», о которых было сказано выше.

1. «Индексация»

и «Компенсация». На всякий случай заметим, что речь идет об индексации денежных доходов населения, Порядок проведения которой утвержден постановлением КМУ от 17.07.2003 г. № 1078, и компенсации гражданам потери части денежных доходов в связи с нарушением сроков их выплаты (соответствующий Порядок проведения утвержден постановлением КМУ от 21.02.2001 г. № 159). Наполнение этих подразделов хорошо знакомо нашим постоянным читателям — ежемесячно на страницах газеты появляются соответствующие статьи на эту тему.Тем не менее, судя по многочисленным вопросам, представленным в том числе и на нашем форуме (http://www.nibu.factor.ua/forum/), многие на практике сталкиваются с теми или иными трудностями, особенно при начислении индексации заработной платы. Поэтому начиная с ноября 2008 года на сайте ежемесячно выкладывается информация, содержащая таблицы с уже рассчитанными величинами прироста индексов потребительских цен, краткими разъяснениями по их применению и несколькими примерами, иллюстрирующими порядок начисления индексации и компенсации.

2. «Инструментарий бухгалтера»

. Этот подраздел — своеобразный бонус всем нашим посетителям, но, в первую очередь, конечно же, бухгалтерам. Многие уже привыкли к своеобразной традиции Минфина вносить изменения в целый ряд бухгалтерских стандартов накануне квартальной или годовой отчетности. Воспринимая эту «традицию» как неизбежную, мы решили выложить и поддерживать в актуальном состоянии тексты всех П(С)БУ* (на сегодня их аж 34, последний из которых пригодится только в следующем году), Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, а также Инструкции о его применении.* В настоящее время учтены все внесенные изменения, последние из которых начали действовать с 01.01.2009 г.

Следует заметить, что, кроме самих П(С)БУ (на русском и украинском языке — в зависимости от того, какую версию сайта предпочтет пользователь), после текста некоторых из них доступны для скачивания или просмотра** те бланки отчетности, которые в них упоминаются. Так, для

П(С)БУ 1 «Баланс» естественным представляется предложить собственно форму Баланса (форма № 1). То же самое касается и П(С)БУ 3 «Отчет о финансовых результатах», П(С)БУ 4 «Отчет о движении денежных средств», П(С)БУ 5 «Отчет о собственном капитале» (даны ссылки на одноименные формы — № 2, 3 и 4 соответственно). Кроме того, такая же возможность существует для П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» (формы № 1-м, 2-м) и П(С)БУ 29 «Финансовая отчетность по сегментам» (форма № 6 — Приложение к Примечаниям к годовой финансовой отчетности «Информация по сегментам»).** Как скачать бланк или просмотреть его в окне браузера, будет рассказано в следующей статье.

Обратите внимание, что форма № 5 — Примечания к годовой финансовой отчетности — ни с одним из бухстандартов не ассоциирована, поскольку утверждалась отдельным

приказом Минфина от 29.11.2000 г. № 302 (в редакции приказа от 28.10.2003 г. № 602). Поэтому ее в этом разделе вы не найдете, хотя вообще-то на сайте она есть.3. «Нормативная база»

. Основное предназначение этого подраздела видится таким же, как и предыдущего, — в любой момент иметь под рукой основополагающие законодательные акты в сфере налогообложения, а также наиболее востребованную «нормативку». В данный момент объем подраздела сравнительно небольшой, но значимость предоставленных в нем документов трудно переоценить. Это и Закон о налоге на прибыль, и Закон об НДС, и Закон об НДФЛ (все перечислять нет смысла — зайдите на сайт и увидите все сами), а также Указ об упрощенной системе налогообложения и Нормы расхода ГСМ на автомобильном транспорте.В ближайшее время в наши планы входит постепенно выложить на сайт тексты некоторых кодексов (

ГКУ, ХКУ, КЗоТ , КоАП и Земельного кодекса) и, может быть, те нормативно-правовые акты, которые достаточно часто используются на практике. Для реализации последней задумки предлагаем всем заинтересованным пользователям высказывать свои идеи по этому поводу на нашем форуме в ветке «Книга отзывов и предложений».4. «Полезные сайты»

. Зачастую для того чтобы уследить за «горячими» изменениями в законодательстве, чтения только периодического издания, которое пусть даже и выходит дважды в неделю (как наше, например), все равно бывает недостаточно. На выручку в подобных случаях приходит Интернет. Но для того чтобы не запутаться в глобальной сети, надо знать, на каких сайтах раньше всего появится та или иная информация. И тогда вы будете уверены «на все сто» относительно того, обновилась ли снова форма декларации по НДС, произошло ли в очередной раз изменение ставок транспортного налога и т. п.В свое время мы уже отвечали на вопрос, где и что можно найти бухгалтеру во «всемирной паутине» (см. «Налоги и бухгалтерский учет», 2007, № 46). Сейчас же большинство ссылок, упоминавшихся в той статье, а также множество других, не менее полезных, доступны в рассматриваемом подразделе нашего сайта.

Указанная информация структурирована по следующим группам: «Государственные органы», «Министерства и государственные комитеты», «Инспекции, комиссии, фонды», «Прочие ведомства», «Судебные органы». Исследуйте как-нибудь хотя бы некоторые из предложенных веб-адресов, и вы, без сомнения, найдете для себя много важных и нужных сведений.

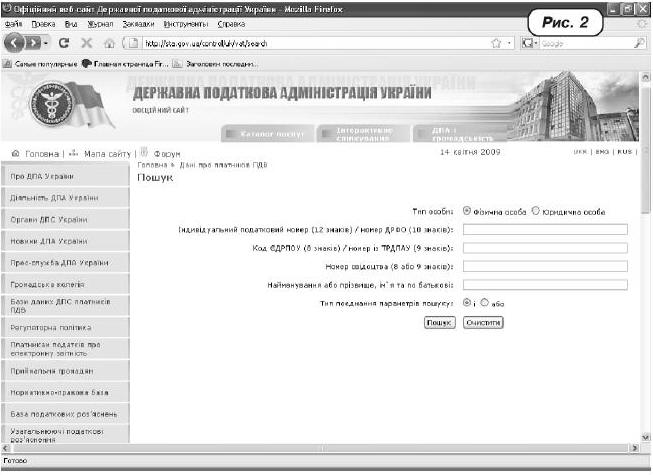

Кроме того, здесь же присутствует специальная ссылка «Проверка сведений о плательщиках НДС», проследовав по которой вы попадаете на ту страницу официального сайта ГНАУ, с которой доступна соответствующая поисковая форма, позволяющая по определенным критериям (ИНН или номер свидетельства плательщика НДС; наименование или номер юрлица из ЕГРПОУ; фамилия, имя, отчество или идентификационный номер физлица из ГРФЛ) проверить вашего контрагента (см. рис. 2).

О важности таких сведений мы неоднократно писали (см., например, последнюю публикацию на эту тему — «Процедура выхода из состава плательщиков НДС» // «Налоги и бухгалтерский учет», 2009, № 11).

Попутно напомним: если вы, осуществляя Интернет-серфинг, не хотите покидать ту страницу, где, например, перечислены ссылки на официальные веб-сайты министерств и государственных комитетов,

можно каждую очередную ссылку открывать в новом окне либо в новой вкладке. Здесь все зависит от настроек того браузера, которому вы отдаете предпочтение, или от версии самого браузера (например, Internet Explorer версии 6 и ниже вообще не умеет работать в многовкладочном режиме). Но общее правило таково: для того чтобы открыть ссылку в новом окне (новой вкладке), если это не произошло автоматически, следует щелкнуть правой кнопкой мыши по желаемой ссылке и в открывшемся контекстном меню выбрать нужное действие (соответственно «Открыть в новом окне» либо «Открыть в новой вкладке»).5. Справочник льгот

. Как известно, с целью правильного заполнения налогоплательщиками отчета о суммах льгот в налогообложении юридических лиц и физических лиц — субъектов предпринимательской деятельности (форма № 1-ПП) ГНАУ периодически обновляет так называемый Справочник льгот, где приводятся коды и содержание существующих льгот со ссылками на нормы законов, которыми они предоставлены. Последний из таких Справочников — № 49, где собраны льготы по состоянию на 01.03.2009 г.Доступ к Справочнику льгот не должен вызвать никаких затруднений — просто зайдите в одноименный подраздел раздела «Справочная информация» и щелкните по присутствующей там ссылке. Кстати, при работе с текстом Справочника будет вполне разумно воспользоваться поиском по текущей странице (комбинация клавиш «Ctrl»+«F»), о котором было рассказано в предыдущей статье. Задав в форме поиска известный вам код льготы (допустим, вы знаете, что эту льготу предприятие применяло в прошлом году, и хотите уточнить, не изменилось ли что-либо в ее законодательном регулировании с начала этого года), вы тут же получите на экране нужную вам часть текста.

К сожалению, газетная площадь печатного издания небезгранична (в отличие от Интернета, не испытывающего подобных проблем), поэтому разговор о наиболее интересном подразделе раздела «Справочная информация» нашего сайта, где размещены бланки документов, продолжим в следующей статье.