Сайт газети «Податки та бухгалтерський облік»: «мы продолжаем для продолженья...»

Якщо серед наших читачів є шанувальники групи, слова з пісні якої винесено до назви цієї статті, їх, напевно, у сотні разів менше тих, хто з моменту виходу попередньої публікації про сайт (див. «Податки та бухгалтерський облік», 2009, № 32) чекав обіцяного продовження. Зрозуміло, ми просто були зобов’язані виправдати їх сподівання. Цього разу пропонуємо познайомитися з розділом сайта, що містить різноманітну довідкову інформацію.

Ігор ХМЕЛЕВСЬКИЙ, економіст-аналітик Видавничого будинку «Фактор», i.khmelevskiy@id.factor.ua

Про користь розділу «Довідкова інформація»

Назва розділу говорить сама за себе — у ньому можна знайти довідкові дані, що постійно оновлюються, для бухгалтерів. Порівняно з наповненням розділу шестимісячної давнини (перелік підрозділів, що існували на той час, див. у статті, присвяченій азам роботи із сайтом // «Податки та бухгалтерський облік», 2008, № 94)

довідкова інформація поповнилася підрозділами «Індексація» та «Компенсація», кодифікованими текстами П(С)БО і основних нормативно-правових актів, а також списком корисних сайтів, останнім Довідником пільг та найпопулярнішими бланками документів (див. рис. 1).

Перш ніж перейти до знайомства з новими підрозділами, зауважимо, що у зв’язку з поточними змінами в законодавстві було також актуалізовано таку довідкову інформацію:

— у розділі «Податок з доходів» додано підрозділи «Розміри ПСП та граничний розмір доходу, що дає право на її застосування у 2009 році» та «Перелік витрат, щодо яких можна збільшити податковий кредит за результатами 2008 року» (оскільки податківці погоджуються з тим, що право на податковий кредит за підсумками минулого року можна реалізувати протягом усього 2009 року, не обмежуючись 31 березня — граничним строком подання декларації про доходи за 2008 рік, сподіваємося, інформація з останнього підрозділу стане в нагоді ще багатьом);

— у розділі «Інші податки» замість

ставок транспортного податку, що діяли торік, наведено окремі таблиці з інформацією про ставки цього податку в період з 10.01.2009 р. по 25.03.2009 р. (згідно із Законом України «Про внесення змін до деяких законів України з питань оподаткування» від 25.12.2008 р. № 797-VI // «Податки та бухгалтерський облік», 2009, № 9) і починаючи з 26.03.2009 р. (згідно із Законом України «Про внесення змін до Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» щодо ставок податку» від 05.03.2009 р. № 1075-VI // «Податки та бухгалтерський облік», 2009, № 27);— розділ «Соцвнески» доповнено підрозділом «Ставки страхових внесків у 2009 році», а також оновлено таблиці «Максимальний розмір заробітної плати, з якої сплачуються страхові внески» та «Ставки внесків для працівників-інвалідів та роботодавців, в яких вони працюють»;

— у розділі «Норми робочого часу» наведено

лист Мінпраці України «Про розрахунок норми тривалості робочого часу на 2009 рік» від 30.09.2008 р. № 10338/0/14-08/13;— викладено останній на сьогодні

Держреєстр РРО (див. відповідний підрозділ), затверджений наказом ДПАУ від 21.01.2009 р. № 7.А тепер докладно опишемо нові можливості розділу «Довідкова інформація», які зазначено вище.

1.

«Індексація» та «Компенсація». Про всяк випадок зауважимо, що йдеться про індексацію грошових доходів населення, Порядок проведення якої затверджено постановою КМУ від 17.07.2003 р. № 1078, та компенсацію громадянам втрати частини грошових доходів у зв’язку з порушенням строків їх виплати (відповідний Порядок проведення затверджено постановою КМУ від 21.02.2001 р. № 159). Наповнення цих підрозділів добре знайоме нашим постійним читачам — щомісяця на сторінках газети з’являються відповідні статті на цю тему.Проте, судячи з численних запитань, наведених у тому числі й на нашому форумі (http://www.nibu.factor.ua/forum/), багато хто на практиці стикається з тими чи іншими труднощами, особливо при нарахуванні індексації заробітної плати. Тому починаючи з листопада 2008 року на сайті щомісяця з’являється інформація, що містить таблиці з уже розрахованими величинами приросту індексів споживчих цін, стислими роз’ясненнями щодо їх застосування та декількома прикладами, що ілюструють порядок нарахування індексації та компенсації.

2.

«Інструментарій бухгалтера». Цей підрозділ — своєрідний бонус усім нашим відвідувачам, але насамперед звісно ж — бухгалтерам. Багато хто вже звик до своєрідної традиції Мінфіну вносити зміни до деяких бухгалтерських стандартів напередодні квартальної або річної звітності. Сприймаючи цю «традицію» як неминучу, ми вирішили викласти та підтримувати в актуальному стані тексти всіх П(С)БО* (зараз їх аж 34, останній з яких знадобиться тільки наступного року), Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, а також Інструкції про його застосування.* На сьогодні враховано всі внесені зміни, останні з яких почали діяти з 01.01.2009 р.

Слід зауважити, що, крім самих П(С)БО (російською та українською мовами — залежно від того, яку версію сайта завантажить користувач), після тексту деяких з них доступні для скачування або перегляду** бланки звітності, що в них згадуються. Так, для

П(С)БО 1 «Баланс» природно запропонувати власне форму Балансу (форма № 1). Те ж саме стосується і П(С)БО 3 «Звіт про фінансові результати», П(С)БО 4 «Звіт про рух грошових коштів», П(С)БО 5 «Звіт про власний капітал» (наведено посилання на однойменні форми — № 2, 3 і 4 відповідно). Крім того, така ж можливість існує для П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва» (форми № 1-м, 2-м) та П(С)БО 29 «Фінансова звітність за сегментами» (форма № 6 — Додаток до Приміток до річної фінансової звітності «Інформація за сегментами»).** Як скачати бланк або переглянути його у вікні браузера, розглянемо у наступній статті.

Зверніть увагу: форму № 5 «Примітки до річної фінансової звітності» із жодним бухстандартом не асоційовано, оскільки затверджувалася вона окремим

наказом Мінфіну від 29.11.2000 р. № 302 (у редакції від 28.10.2003 р. № 602). Тому її в цьому розділі ви не знайдете, хоча взагалі-то на сайті вона є.3.

«Нормативна база». Основне призначення цього підрозділу вбачається таким самим, як і попереднього, — у будь-який момент мати напохваті основоположні законодавчі акти у сфері оподаткування, а також найпопулярнішу «нормативку». На сьогодні обсяг підрозділу невеликий, але значущість наведених у ньому документів важко переоцінити. Це і Закон про податок на прибуток, і Закон про ПДВ, і Закон про ПДФО (усе перелічувати немає сенсу — зайдіть на сайт і побачите все самі), а також Указ про спрощену систему оподаткування та Норми витрат ПММ на автомобільному транспорті.Найближчим часом до наших планів входить поступово розмістити на сайті тексти деяких кодексів (

ЦКУ, ГКУ, КЗпП , КпАП та Земельного кодексу) і, можливо, нормативно-правові акти, що досить часто використовуються на практиці. Для реалізації останньої задумки пропонуємо всім зацікавленим користувачам висловлювати свої ідеї з цього приводу на нашому форумі у гілці «Книга отзывов и предложений».4.

«Корисні сайти». Часто, щоб устежити за «гарячими» змінами у законодавстві, тільки читання періодичного видання, навіть такого, що виходить двічі на тиждень (як наше, наприклад), усе одно буває недостатньо. На виручку у подібних випадках приходить Інтернет. Але щоб не заплутатися в глобальній мережі, потрібно знати, на яких сайтах ось-ось з’явиться та чи інша інформація. І тоді ви будете впевнені «на всі сто», чи оновилася знову форма декларації з ПДВ, чи відбулася вкотре зміна ставок транспортного податку тощо.Свого часу ми вже відповідали на запитання, де і що можна знайти бухгалтеру у «всесвітній павутині» (див. «Податки та бухгалтерський облік», 2007, № 46). Зараз же більшість посилань, що згадувались у тій статті, а також багато інших, не менш корисних, доступні в цьому підрозділі нашого сайта.

Зазначена інформація структурована за такими групами: «Державні органи», «Міністерства та державні комітети», «Інспекції, комісії, фонди», «Інші відомства», «Судові органи». Перегляньте якось хоча б деякі із запропонованих веб-сайтів, і ви, без сумніву, знайдете для себе багато важливих і потрібних відомостей.

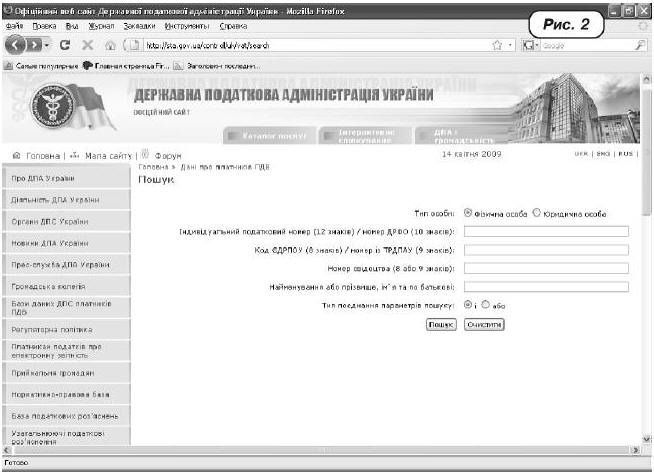

Крім того, тут же присутнє спеціальне посилання «Перевірка відомостей про платників ПДВ», за яким ви потрапляєте на сторінку офіційного сайта ДПАУ, з якої доступна відповідна пошукова форма, що дозволяє за певними критеріями (ІПН або номер свідоцтва платника ПДВ; найменування або код юрособи з ЄДРПОУ; прізвище, ім’я, по батькові або ідентифікаційний номер фізособи з ДРФО) перевірити вашого контрагента (див. рис. 2).

Про важливість таких відомостей ми неодноразово писали (див., наприклад, останню публікацію на цю тему — «Процедура виходу зі складу платників ПДВ» // «Податки та бухгалтерський облік», 2009, № 11).

Попутно нагадаємо: якщо ви, здійснюючи Інтернет-серфінг, не маєте наміру покидати сторінку, де, наприклад, перелічено посилання на офіційні веб-сайти міністерств та державних комітетів,

можна кожне чергове посилання відкривати в новому вікні або в новій вкладці. Тут усе залежить від налаштувань браузера, якому ви надаєте перевагу, або від версії самого браузера (наприклад, Internet Explorer версії 6 і нижче взагалі не вміє працювати в багатовкладковому режимі). Загальне правило таке: щоб відкрити посилання в новому вікні (новій вкладці), якщо це не відбулося автоматично, слід клацнути правою кнопкою миші по бажаному посиланню і в контекстному меню, що відкрилося , вибрати потрібну дію (відповідно «Открыть в новом окне» або «Открыть в новой вкладке»).5. Довідник пільг

. Як відомо, з метою правильного заповнення платниками податків звіту про суми пільг в оподаткуванні юридичних осіб та фізичних осіб — суб’єктів підприємницької діяльності (форма № 1-ПП) ДПАУ періодично оновлює так званий Довідник пільг, де наводяться коди та зміст існуючих пільг із посиланнями на норми законів, якими їх надано. Останній з таких Довідників — № 49, де зібрано пільги станом на 01.03.2009 р.Доступ до Довідника пільг не повинен викликати жодних труднощів — просто зайдіть до однойменного підрозділу розділу «Довідкова інформація» і клацніть по наявному там посиланню. До речі, при роботі з текстом Довідника буде цілком доцільно скористатися пошуком за поточною сторінкою (комбінація клавіш «Ctrl»+«F»), про який розповідалось у попередній статті. Задавши у формі пошуку відомий вам код пільги (припустимо, ви знаєте, що цю пільгу підприємство застосовувало торік, і хочете уточнити, чи не змінилося щось в її законодавчому регулюванні з початку цього року), ви тут же отримаєте на екрані потрібну вам частину тексту.

На жаль, обсяг друкованого видання не безмежний (на відміну від Інтернету, що не має подібних проблем), тому розмову про найцікавіший підрозділ розділу «Довідкова інформація» нашого сайта, де розміщено бланки документів, продовжимо в наступній статті.