Факторинг: чисто финансовая услуга (налоговый и бухгалтерский учет)

И хотя на сегодняшний день о пополнении оборотных средств путем кредитования остается только мечтать, на выручку может все же может прийти факторинг. О том, что собой представляет факторинг, как отразить его в учете и пойдет речь в предлагаемой вам консультации.

Наталия ДЗЮБА, экономист-аналитик Издательского дома «Фактор»

Документы статьи

ХКУ

— Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV.ГКУ

— Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.Закон № 2121

— Закон Украины «О банках и банковской деятельности» от 07.12.2000 г. № 2121-III.Закон о финуслугах

— Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 г. № 2664-III.Закон о налоге на прибыль

— Закон Украины «О налогообложении прибыли предприятий» от 22.05.97 г. № 283/97-ВР.Закон об НДС

— Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР.Декрет о валютном регулировании

— Декрет КМУ «О системе валютного регулирования и валютного контроля» от 19.02.93 г. № 15-93.

Общие моменты

Действующее законодательство дает несколько определений термина «факторинг». Приведем их в таблице.

Таблица 1

Что такое факторинг

| Нормативный документ | Характерные особенности | Примечание |

| 1 | 2 | 3 |

| Ст. 1077 ГКУ | По договору факторинга (финансирования под уступку права денежного требования) одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение другой стороне (клиенту) за плату, а клиент уступает или обязуется уступить фактору свое право денежного требования к третьему лицу (должнику). Клиент может уступить фактору свое денежное требование к должнику с целью обеспечения исполнения обязательства клиента перед фактором. Обязательство фактора по договору факторинга может предусматривать предоставление клиенту услуг, связанных с денежным требованием, право на которое он уступает | Как видим, согласно ст. 350 ХКУ фактором может быть только банк. Однако, исходя из ч. 5 ст. 350 ХКУ приоритет при определении условий и порядка осуществления факторинговых операций предоставляется ГКУ и другим специальным законам, а также нормативно-правовым актам НБУ. В свою очередь ГКУ определяет в качестве фактора не только банк, но и другие финансовые учреждения

|

| Ст. 350 ХКУ, п. 6 ст. 47 Закона № 2121 | Приобретение банком права требования в денежной форме по поставке товаров или оказанию услуг с принятием риска выполнения такого требования и прием платежей (факторинг) является банковской операцией, которая осуществляется на комиссионных началах на договорной основе. По договору факторинга банк берет на себя обязательство передать за плату средства в распоряжение клиента, а клиент берет на себя обязательство уступить банку денежное требование к третьему лицу, вытекающее из отношений клиента с этим третьим лицом

|

|

| П. 1.10 Закона об НДС | Факторинг — операция по переуступке первым кредитором прав требования долга третьего лица второму кредитору с предварительной или последующей компенсацией стоимости такого долга первому кредитору | «Налоговое» понятие факторинга несколько шире аналогичного понятия из ГКУ. Оно включает в себя операции по уступке требования любого долга (не обязательно денежного, как того требует ГКУ), главное — чтобы такой долг был в результате компенсирован (погашен) первому кредитору. К тому же п. 1.10 Закона об НДС не содержит условия об оплатности факторинговых услуг, как это предусмотрено ГКУ и Законом о финуслугах. А значит, даже без платы за услуги новому кредитору обычная уступка требования для НДС-учета также является факторинговой операцией

|

Итак, выделим основные признаки факторинга:

— по договору факторинга всегда происходит уступка денежного требования;

— по договору факторинга всегда предусматривается вознаграждение для фактора;

— целью договора факторинга является финансирование фактором клиента.

Таким образом, при факторинге уступается денежное требование, в расчет за которое передаются деньги, и такая уступка осуществляется за плату.

Участниками факторинговой операции являются (ст. 1079 ГК; п. 1 ст. 5 Закона о финуслугах; ст. 47 Закона № 2121):

1)

клиент — первый кредитор по отношению к должнику, т. е. поставщик товаров (услуг) по первоначальному (базовому) договору. Клиентами могут выступать только физические или юридические лица — СПД;2)

фактор — второй кредитор по отношению к должнику; лицо, которое предоставляет денежные средства в распоряжение клиента за плату, а также оказывает дополнительные услуги в рамках договора факторинга. Факторами могут выступать только банки и другие финансовые учреждения*, имеющие специальные разрешения на осуществление деятельности такого типа. На это обращает внимание и Госфинуслуг в письме от 13.10.2003 г. № 347/07/1-3/1;* Финансовое учреждение —

юридическое лицо, которое в соответствии с законом предоставляет одну или несколько финансовых услуг (как исключительный вид деятельности), внесенное в соответствующий реестр в установленном законом порядке (п. 1 ст. 1 Закона о финуслугах).3)

должник — дебитор, т. е. покупатель товаров (заказчик услуг) по первоначальному (базовому) договору.Предметом договора факторинга

согласно ст. 1078 ГКУ может быть право денежного требования, срок платежа по которому наступил (имеющееся требование), а также право требования, которое возникнет в будущем (будущее требование).Будущее требование считается переданным фактору со дня возникновения права требования к должнику. Если передача права денежного требования обусловлена определенным событием, то оно считается переданным с момента наступления этого события.

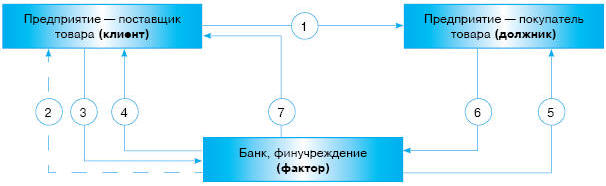

Как работает договор факторинга, представим схематично (см рисунок).

1 — поставка товара на условиях отсрочки платежа; 2 — заключение генерального соглашения о факторинге; 3 — уступка фактору права требования к должнику; 4 — перечисление клиенту финансирования (до 90 % от права требования); 5 — извещение должника о смене кредитора; 6 — перечисление покупателем (должником) платежа за поставленный товар; 7 — выплата финансовым учреждением остатка денежных средств от права требования за вычетом стоимости услуг фактора

Порядок работы договора факторинга

Заключение генерального соглашения о факторинге

. Для начала факторингового обслуживания компании необходимо заключить генеральный договор с банком или другой финансовой компанией, занимающейся факторингом. Для этого финансовой компании или банку следует предоставить документы для риск-анализа.Такими документами могут быть:

1) финансовая отчетность за несколько отчетных периодов;

2) оборотно-сальдовые ведомости по

счетам 36 «Расчеты с покупателями» и 63 «Расчеты с поставщиками»;3) расшифровки карточек дебиторов, которые переводятся на факторинговое обслуживание;

4) различные документы по дебиторам (договоры купли-продажи, расходные накладные и проч.);

5) учредительные и регистрационные документы.

В договоре оговаривается перечень дебиторов-покупателей, срок договора (в основном заключается сроком на 1 год, а в дальнейшем может продлеваться), лимиты факторингового обслуживания (как общие, так и по каждому должнику в отдельности), стоимость.

Уступка фактору права требования к должнику.

Как правило, осуществляется путем передачи фактору оригиналов документов, свидетельствующих о праве на получение переданного долга:— контракт с покупателем;

— товаротранспортные документы;

— реестр товаротранспортных документов;

— счета фактуры;

— акты приема-передачи товаров и пр.

Извещение должника о смене кредитора.

О том, что произошла замена кредитора в обязательстве, должник должен быть обязательно уведомлен (причем в письменной форме). Если это требование не будет выполнено, то должник, исполнивший обязательство перед клиентом, а не перед фактором, будет считаться освободившимся от своих обязательств. Так как из норм ГКУ четко не следует, кто именно должен уведомлять должника о том, что произошла уступка денежного требования. Поэтому это может сделать как фактор, так и непосредственно клиент (первый кредитор) по договоренности.Финансирование.

После получения оригиналов документов, свидетельствующих о праве на получение переданного долга (накладные, договор, и пр.), фактор сразу (либо в течение нескольких дней) перечисляет клиенту определенную сумму денежных средств по таким документам. Необходимо учитывать, что на практике банки и прочие финучреждения, стремясь уменьшить кредитный риск, предоставляют клиенту (первоначальному кредитору) факторинговое финансирование в два этапа:1) включая в размере до 90 % от суммы предоставленных «подтверждающих» документов (накладных) процент зависит от того, насколько благонадежным является должник;

2) после получения средств от должника фактор перечисляет от 10 % оставшихся средств (за вычетом факторинговой комиссии — платы за услуги).

Плата за факторинг.

Плата обычно устанавливается в виде вознаграждения за «факторинговые услуги» или путем определения стоимости уступаемого требования, в размере меньшем, чем номинальная стоимость требования (или комбинация этих требований). Плата за факторинг, как правило, состоит из двух элеменов:во-первых,

это плата за управление — комиссия за факторинговое обслуживание. Она включает страхование рисков и администрирование дебиторской задолженности. Дело в том, что, помимо финансирования оборотных средств, фактор покрывает значительную часть рисков клиента, в частности: кредитные, валютные, процентные, ликвидные. По особенности принятия риска факторинг бывает с регрессом и без регресса. В случае факторинга с регрессом фактор, не получив денег от покупателей, имеет право через определенный срок потребовать их с продавца (клиента). В этом случае фактор берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на продавце (клиенте). Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае факторинга без регресса риск неуплаты со стороны дебиторов полностью переходит к фактору. Так же фактор ведет учет состояния и движения дебиторской задолженности, предоставляя клиенту периодически различные отчеты по этому поводу.Размер комиссионного вознаграждения зависит от масштабов и структуры производственной деятельности клиента, трудоемкости работ по обслуживанию задолженности, количества и платежеспособности дебиторов, срока отсрочки платежа и устанавливается в виде процента.

Во-вторых

, — это плата за учетные операции, которая взимается фактором с суммы средств, предоставляемых клиенту досрочно (в форме предварительной оплаты переуступленных долговых требований) за время между досрочным получением и датой инкассации долгового требования. Указанная ставка, как правило, на 2 — 4 % превышает текущую банковскую ставку, которой пользуются при краткосрочном кредитовании клиента с аналогичным оборотом, и обусловлена невозможностью компенсации дополнительных расходов и рисков фактора.Плата за факторинг в основном удерживается из суммы средств, перечисляемых плательщиком на погашение задолженности в разрезе каждой накладной, переданной на факторинговое обслуживание. Помесячная уплата процентов не требуется.

А теперь перейдем к порядку отражения факторинговых операций в налоговом и бухгалтерском учете клиента и должника.

Учет операций по договору факторинга

У предприятия — продавца-клиента по договору факторинга

В момент отгрузки товара у первоначального кредитора как поставщика возникает валовой доход (

п.п. 11.3.1 Закона о налоге на прибыль).Закон о налоге на прибыль

не содержит отдельного порядка налогового учета факторинговых операций. В то же время ГНАУ предлагает свой подход к отражению в налоговом учете уступки права требования как одной из составляющих факторинга наряду с финансированием (см. письмо ГНАУ от 12.11.2002 г. № 7617/6/15-3415-5// «Налоги и бухгалтерский учет», 2007, № 56). Ее подход основан на утверждении, что полученная клиентом от фактора компенсация в денежной форме приравнивается к получению компенсации за отгруженные товары (работы, услуги) по базовой операции, а следовательно, рассматривается как второе событие в налоговом учете клиента. Не изменилась позиция налоговиков и по сей день (см. консультации налоговиков, опубликованные в «Вестнике налоговой службы Украины», 2006, № 34, с. 35 и в журнале «Вестник налоговой службы Украины», 2008, № 41).То есть когда клиент уступает фактору право требования долга,

сама уступка никак не отразится в налоговом учете клиента.Что касается НДС, то у

клиента (поставщика) на дату отгрузки товара с отсрочкой платежа предприятию-должнику возникают налоговые обязательства по НДС на общих основаниях (п.п. 7.3.1 Закона об НДС).Когда согласно договору факторинга

клиент уступает фактору право требования денежного долга, дополнительного объекта обложения НДС не возникает.Подтверждением тому является

п.п. 3.2.5 Закона об НДС, согласно которому не являются объектом обложения НДС факторинговые операции, объектом которых являются валютные ценности. В соответствии с п. 1 ст. 1 Декрета о валютном регулировании валюта Украины (украинская гривня), в том числе безналичные средства на счетах в банках и других финучреждениях на территории Украины, входит в перечень валютных ценностей. Такого мнения придерживается и Госкомпредпринимательства в письме от 06.08.2006 г. № 6433 // «Налоги и бухгалтерский учет», 2007, № 56. С этим согласна и ГНАУ (см. письма от 26.05.2006 г. № 9980/7/16-1517-26 и от 14.08.2006 г. № 15326/7/16-1517).И еще один момент, касающийся учета НДС, — переоформлять ранее выписанную налоговую накладную с должника на фактора не нужно. Первоначально выписанная по первому событию (отгрузке) налоговая накладная (даже и после уступки права требования) по-прежнему является законным основанием для подтверждения налоговых обязательств у первого кредитора и налогового кредита у должника. А уступка требования (операция факторинга) и следующее за ней дальнейшее погашение задолженности новым кредитором служат для первого кредитора завершающей операцией и не могут влиять на изменение ранее начисленных им налоговых обязательств.

Как мы выяснили, оплата услуг

фактора обязательна и осуществляется, как правило, в виде дисконта от номинала уступаемой задолженности (определения цены передаваемого требования в размере меньшем, чем «номинал» требования) либо в форме комиссионного вознаграждения.Что касается вопроса, куда относить финансовые потери, образующиеся в виде разницы между фактической стоимостью долга и суммой компенсации при проведении факторинга, отметим следующее. Услуги фактора (как само финансирование, так и (в зависимости от условий договора) другие услуги — страхование риска неплатежа, административное управление дебиторской задолженностью, информационные услуги) подпадают под определение

продажи результатов работ (услуг), установленное п. 1.31 Закона о налоге на прибыль. Соответственно, у клиента происходит приобретение этих услуг (компенсация их стоимости) для их использования в собственной хозяйственной деятельности. Поэтому плата за финансирование (дисконт, проценты, комиссия и др.), а также плата за предоставление дополнительных услуг (если они предусмотрены договором) у клиента должны найти место в составе валовых расходов в качестве компенсации стоимости услуг на основании п.п. 5.2.1 Закона о налоге на прибыль.Такие валовые расходы отражаются

по первому из событий: либо на дату оплаты услуг (обычно плата за услуги фактора удерживается из средств, подлежащих получению клиентом), либо на дату фактического получения результатов услуг (п.п. 11.2.1 Закона о налоге на прибыль).В декларации по налогу на прибыль

сумму вознаграждения фактору следует показать в строке 04.1 «Расходы на приобретение товаров (работ, услуг), кроме определенных в 04.11».Однако хотим вас предупредить, что, по мнению ГНАУ, высказанному в

письме от 12.11.2002 г. № 7617/6/15-3415-5, оплата услуг в виде дисконта — разницы между фактической стоимостью долга и суммой компенсации при проведении факторинга (о комиссионном вознаграждении налоговики умалчивают вообще) — не включается в состав валовых расходов продавца (клиента), а сумма, включенная ранее в валовой доход при отгрузке товара, не подлежит корректировке на указанную разницу.Поэтому советуем следить за тем, чтобы в договоре факторинга оплата услуг в виде дисконта была оговорена именно как услуга фактора.

У предприятия-должника

При оприходовании товара у должника как покупателя возникают валовые расходы (

п.п. 11.2.1 Закона о налоге на прибыль) и налоговый кредит по НДС (п.п. 7.5.1 Закона об НДС) по первому событию на общих основаниях.Получение уведомления

о замене кредитора в обязательстве (оформлении факторинговой операции) в налоговом учете покупателя никаких изменений за собой не влечет. В результате смены кредитора должник должен будет исполнить свое обязательство, но уже перед новым кредитором (т. е. погасить задолженность перед другим субъектом хозяйствования) и тем самым совершить заключительную операцию по сделке.Поэтому ни проведение самой уступки требования кредитором, ни погашение долга перед новым кредитором не влекут за собой каких-либо налоговых последствий у должника. На это обращали внимание и налоговики в консультации, опубликованной в журнале «Вестник налоговой службы Украины», 2006, № 34, с. 35, где было указано, что погашение задолженности должником является для него заключительной операцией и в его налоговом учете не отражается.

Рассмотрим учет операций по договору факторинга на примере.

Пример.

Предприятие «Бриг» состоит в банке на факторинговом обслуживании. В августе 2008 года предприятие «Бриг» по договору купли-продажи с отсрочкой платежа на 30 дней отгрузило товар предприятию «Фокус», числящемуся в составе дебиторов по факторинговому обслуживанию на сумму 360000 грн. (в том числе НДС — 60000 грн.). Не дожидаясь срока платежа, предприятие «Бриг» уступило право требования оплаты поставки номиналом 360000 грн. банку-фактору, предоставив оригиналы документов по данному договору (накладные, акты-приема передачи и пр.). По условиям договора банк-фактор финансирует предприятие «Бриг» путем предоставления авансового платежа, равного 80 % от номинала требования (от суммы, указанной в накладной) — 288000 грн. Размер вознаграждения фактору устанавливается с применением дисконтного метода (30 % годовых от номинала уступаемой задолженности), что за 30 дней составит 9000 грн. Остаток суммы (20 %) перечисляется фактором на текущий счет предприятия «Бриг» после получения средств от должника за минусом вознаграждения.

Таблица 2

Учет у предприятий, участвующих в схеме договора факторинга

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | Налоговый учет | ||

| Дт | Кт | ВД | ВР | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| У предприятия, пользующегося услугой факторинга | ||||||

| 1 | Реализованы товары покупателю | 361 | 702 | 360000 | 300000 | — |

| 2 | Начислены налоговые обязательства по НДС | 702 | 641 | 60000 | — | — |

| 3 | Списана себестоимость реализованных товаров (условно) | 902 | 281 | 200000 | — | — |

| 4 | Предоставлены документы по сделке в банк (подписан договор факторинга) | 377 | 361 | 360000 | — | — |

| 5 | Получена оплата от банка фактора в размере 80 % от суммы сделки | 311 | 377 | 288000 | — | — |

| 6 | Начислены услуги фактора по данной сделке | (951) 952 | 685 | 9000 | — | 9000* |

| * Суммы дисконта как услуги фактора включаются в валовые расходы согласно п.п. 5.2.1 Закона о налоге на прибыль. Однако имейте в виду: налоговики считают, что дисконт не включается в состав валовых расходов продавца (клиента). Поэтому советуем вам в договоре факторинга дисконт оговаривать именно как услугу фактора. | ||||||

| 7 | Получена от фактора сумма окончательного платежа (за вычетом стоимости услуг фактора) | 311 | 377 | 63000 | — | — |

| 8 | Произведен зачет задолженности | 685 | 377 | 9000 | — | — |

| 9 | Отражен финансовый результат: | |||||

| — списан доход от реализации товаров | 702 | 791 | 300000 | — | — | |

| — списана себестоимость реализованного товара | 791 | 902 | 200000 | — | — | |

| — списаны расходы по факторингу | 792 | 951 (952) | 9000 | — | — | |

| У предприятия-должника | ||||||

| 1 | Получены товары от поставщика | 281 | 631 | 300000 | — | 300000 |

| 2 | Отражен налоговый кредит по НДС | 641 | 631 | 60000 | — | — |

| 3 | В результате уступки права требования отражена замена кредитора в обязательстве | 631 | 685 | 360000 | — | — |

| 4 | Погашена задолженность перед новым кредитором | 685 | 311 | 360000 | — | — |

В сегодняшних условиях тотальной нехватки оборотных средств факторинг может помочь решить текущие финансовые проблемы. Этот инструмент не только прост в обращении, но и не так страшен в учете. Так что смело договаривайтесь с банками.