Создаем рекламный щит: основные организационные моменты

Оригинальность заложенной в рекламу идеи — наиболее важный ее элемент, дающий гарантию того, что рекламируемый продукт не останется не замеченным потребителем. Для примера, победителем одного из международных конкурсов стал рекламный сюжет, в котором клоун из «Макдональдс» стоит в очереди за бургером сети фастфудов Burger King. Однако все усилия «креативщиков» могут не принести желаемого результата, если будет допущена ошибка в более приземленных вопросах оформления и размещения носителей рекламы.

Елена УВАРОВА, юрист Издательского дома «Фактор», Марина КОВЕНКО, экономист-аналитик Издательского дома «Фактор»

Требования к информации, размещенной на рекламном щите

Речь пойдет о требованиях к такому средству наружной рекламы, как рекламный щит.

Напомним,

объектами наружной рекламы являются: световые и несветовые, наземные и неназемные (воздушные), плоские и объемные стенды, щиты, панно, транспаранты, троллы, таблички, коробы; механические, динамические, электронные табло, экраны, панели, тумбы; сложные пространственные конструкции; аэростаты, воздушные шары, в том числе на опорах уличного освещения и над проезжей частью улиц и дорог. Следует сказать, что приведенный перечень не является исчерпывающим (см. письмо Госпотребстандарта от 13.08.2009 г. № 8345-1-6/18).Итак, если отвлечься от требований к рекламе, предъявляемых законами маркетинга, и сосредоточиться исключительно на законодательных требованиях, то следует обратить внимание на такие основные моменты:

1.

Соблюдение прав на объект авторского и смежных прав, используемых в рекламе, в частности имитировать либо копировать текст либо изображение, которые используются в рекламе других товаров, запрещено (абз. десятый ч. 1 ст. 8 Закона о рекламе).2.

Соблюдение требований законодательства о языках. Согласно ст. 6 Закона о рекламе использование языка в рекламе должно соответствовать законодательству Украины о языках. Общее правило закреплено в ст. 35 Закона «О языках в Украинской ССР» от 28.10.89 г. № 8312-XI и звучит так: тексты официальных объявлений, сообщений, плакатов, афиш, рекламы и т. п. выполняются на украинском языке. Рядом с текстом, изложенным на украинском языке, может быть расположен его перевод на другом языке (см. письмо Госпотребстандарта от 24.12.2004 г. № 11733-3-11/17).3.

Соблюдение этических требований к содержанию рекламы. Законодатель требует при размещении рекламы учитывать особенную восприимчивость детей, запрещает рекламу, содержащую информацию либо изображения, нарушающие этические, гуманистические, моральные нормы, пренебрегающие правилами пристойности, рекламу, содержащую элементы жестокости, насилия, порнографии, цинизма, унижения людской чести и достоинства.4.

В рекламе запрещается использовать либо имитировать изображения Государственного Герба Украины, Государственного флага, изображения государственных символов других государств и международных организаций, а также официальные названия органов государственной власти Украины, органов местного самоуправления (ч. 1 ст. 8 Закона о рекламе).5.

Запрещено рекламировать товары, подлежащие обязательной сертификации либо производство или реализация которых требуют наличия специального разрешения, лицензии, в случае отсутствия соответствующего сертификата, разрешения, лицензии (ч. 2 ст. 8 Закона о рекламе).6. Установлен

запрет на использование в рекламе изображения физического лица либо имени такого лица без его письменного согласия.7. На средствах наружной рекламы

запрещено размещение рекламы табачных изделий, алкогольных напитков, рекламы знаков для товаров и услуг, других объектов права интеллектуальной собственности, под которыми выпускаются табачные изделия и алкогольные напитки (абз. восьмой ч. 1, абз. восьмой ч. 2 ст. 22 Закона о рекламе).8.

Рекламный щит должен соответствовать таким требованиям (ч. 2 ст. 16 Закона о рекламе): размещаться с соблюдением требований техники безопасности и с обеспечением видимости дорожных знаков, светофоров, перекрестков, пешеходных переходов, остановок транспорта общего пользования и не воспроизводить изображение дорожных знаков; освещение рекламного щита не должно ослеплять участников дорожного движения, а также не должно освещать квартиры жилых домов; опоры рекламного щита, расположенного вдоль проезжей части, должны иметь вертикальную дорожную разметку, нанесенную светоотражающими материалами, высотой до 2 метров от поверхности земли; нижний край наружной рекламы, который размещается над проезжей частью, в том числе на мостах, эстакадах и др., должен располагаться на высоте не меньше чем 5 метров от поверхности дорожного покрытия; в местах, где проезжая часть улицы граничит с цоколями зданий либо оградами, наружная реклама может размещаться в одну с фасадами зданий либо оградами линию.9.

Запрещается размещение рекламных щитов: на пешеходных дорожках и аллеях; в населенных пунктах на высоте меньше чем 5 метров от поверхности дорожного покрытия, если их рекламная поверхность выступает за пределы края проезжей части; за пределами населенных пунктов на расстоянии меньше чем 5 метров от края проезжей части.

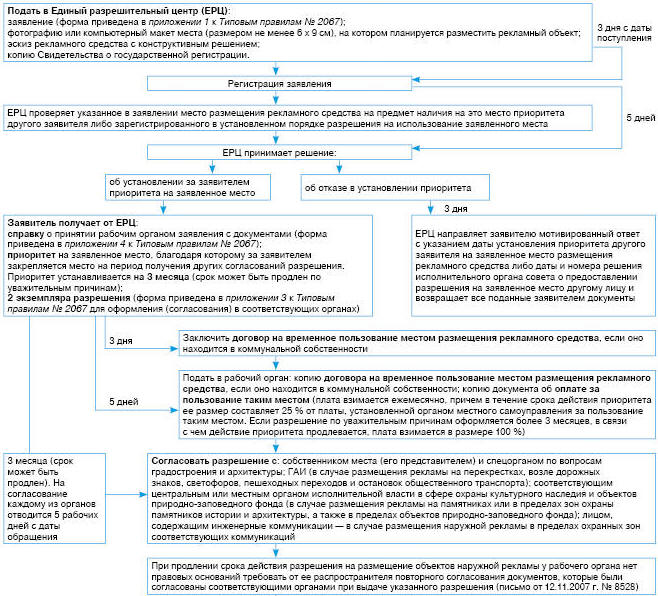

Получение разрешения на размещение рекламного средства

Порядок размещения рекламы

в черте населенных пунктов регламентирован Типовыми правилами № 2067 и решениями местных советов, которые разрабатываются и принимаются в соответствии с данными Правилами.Согласно

п. 3 Типовых правил № 2067 для размещения наружной рекламы на территории населенного пункта нужно получить разрешение на размещение наружной рекламы (форма разрешения приведена в приложении 3 к Типовым правилам № 2067). Выдается такое разрешение исполнительными комитетами местных советов через Единый разрешительный центр, которые действуют в соответствии с Основными требованиями к порядку взаимодействия администратора с местными разрешительными органами, субъектами хозяйствования и территориальным органом специально уполномоченного органа по вопросам разрешительной системы в сфере хозяйственной деятельности по выдаче документов разрешительного характера (приложение 2 к постановлению Кабмина от 21.05.2009 г. № 526), см. «Налоги и бухгалтерский учет», 2009, № 46.Не требует получения разрешения

на размещение наружной рекламы установка вывески, содержащей информацию о названии, принадлежности, режиме работы предприятия, поскольку такая вывеска не является рекламой. Об этом прямо сказано в ч. 6 ст. 9 Закона о рекламе. Не раз обращал на это внимание и Госкомпредпринимательства (см. письма от 31.05.2005 г. № 4186, от 05.09.2007 г. № 6635, от 15.07.2009 г. № 7250-1-4/18). Разрешение на размещение рекламы также не потребуется, если на соответствующем информационном щите будет размещена информация о производителе товара либо такой щит будет располагаться в местах, где товар реализуется или предоставляется потребителям, поскольку такая информация не считается рекламой (ч. 7 ст. 8 Закона о рекламе).Общий порядок получения разрешения на размещение рекламного щита как объекта наружной рекламы для большей наглядности приведем в виде схемы. При этом следует учитывать, что данный порядок может быть дополнен и конкретизирован на уровне решений местных советов.

Перечень документов,

которые подлежат представлению с целью получения разрешения на размещение рекламного средства и приведены на рисунке, является исчерпывающим. Единственное дополнительно требуемое условие — получить согласие собственников здания, сооружения, территории, на которых такое рекламное средство будет размещено (ст. 16 Закона о рекламе). В противном случае есть угроза того, что рекламное средство будет демонтировано собственником объекта, на котором оно было расположено без его согласия (п. 6 Обзорного письма ВХСУ от 22.11.2006 г. № 01-8/2622).Срок действия разрешения на размещение наружной рекламы

, как правило, составляет 5 лет. Однако по желанию субъекта хозяйствования, этот срок может быть и меньше, если об этом указано в заявлении.Плата за выдачу разрешения

согласно п. 3 Типовых правил № 2067 и п. 1 ст. 16 Закона о рекламе не взимается. Отметим, что законодательных оснований для предъявления к субъектам хозяйствования, размещающих наружную рекламу, требований об оплате ремонта фасадов, тротуаров, обустройства временных автостоянок, с которыми они часто сталкиваются на практике, нет (см. письмо Госкомпредпринимательства от 28.03.2005 г. № 2161 // «Налоги и бухгалтерский учет», 2006, № 60).Если субъект хозяйствования планирует разместить рекламный щит

за пределами населенного пункта в полосе отведения автомобильной дороги либо в пределах железнодорожного переезда, соответствующее разрешение необходимо получить у органов государственного управления автомобильными дорогами или с их собственниками и ГАИ (п. 362 Единых правил ремонта и содержания автомобильных дорог, улиц, железнодорожных переездов, правил пользования ими и охраны, утвержденных постановлением КМУ от 30.03.94 г. № 198). Согласие на размещение наружной рекламы на землях дорожного хозяйства за пределами населенных пунктов выдает Государственная служба автомобильных дорог Украины в соответствии с требованиями Порядка № 414 (по форме, приведенной в приложении 3 к Порядку № 414 ).Размещение наружной рекламы на памятниках национального значения, в пределах зон охраны этих памятников, исторических ареалов населенных мест разрешается по согласованию с центральным органом исполнительной власти в сфере охраны культурного наследия (

ст. 24 Закона об охране культурного наследия).Размещение рекламы на памятниках местного значения, а также в пределах зон охраны этих памятников разрешается по согласованию с органом охраны культурного наследия Совета министров АР Крым или органами охраны культурного наследия областных, Киевской и Севастопольской городских государственных администраций.

Завершая рассмотрение вопроса о порядке предоставления разрешения на размещение рекламного щита, хотим напомнить субъектам хозяйствования о возможности избежать необходимости прохождения этой достаточно непростой процедуры. Сделать это можно, заключив либо договор

аренды объекта наружной рекламы, что потребует переоформления разрешения на размещение рекламного средства, которое ранее было получено его собственником (однако эта процедура гораздо проще, чем получение такого разрешения с нуля), либо договор об оказании рекламных услуг, согласно условием которого рекламное агентство возьмет на себя обязательства по размещению рекламного средства и, следовательно, проходить процедуру получения необходимого разрешения будет самостоятельно (см. также письмо Госкомпотребполитики от 24.03.2009 г. № 2912-7-4/18).

Оформление прав на землю под рекламный щит

Согласно приведенному в

Законе о рекламе определению место размещения рекламного средства представляет собой площадь наружной поверхности дома, сооружения, элемента уличного оборудования либо отведенной территории на открытой местности в пределах населенного пункта, которые предоставляются распространителю наружной рекламы во временное пользование собственником либо уполномоченным им органом (лицом).Опираясь на это определение, Госинспекция по контролю за использованием и охраной земель настаивает на необходимости наличия у распространителя рекламы, размещающего объект наружной рекламы на земельном участке, правоустанавливающих документов на него (государственного акта о праве собственности на землю либо договора аренды соответствующего участка) (см.

письмо от 19.09.2008 г. № 6-17-3006/1285). К аналогичному выводу пришел и Госкомзем (см. письмо от 21.04.2008 г. № 14-22-6/3998). К субъектам хозяйствования, которые размещают рекламные носители, не имея правоустанавливающих документов на землю, предъявляются требования о их демонтаже.Однако правомерность таких требований не признают суды. Они, в частности, исходят из того, что

Типовые правила № 2067 содержат исчерпывающий перечень необходимых документов для получения разрешения на размещение наружной рекламы. Документы, подтверждающие права на земельный участок, в него не включены, что делает безосновательными требования о необходимости их получения со стороны органов местного самоуправления (см., например, постановление Луганского апелляционного хозяйственного суда от 28.04.2009 г. по делу № 7/101пд). Последовательно отстаивает аналогичную позицию и ВХСУ. В качестве примера можно назвать постановления ВХСУ от 26.02.2009 г. № 9/266-08, от 12.03.2009 г. № 9/256-08, в которых суд указал не только на то, что Типовые правила № 2067 приводят исчерпывающий перечень необходимых для получения разрешения документов, но и на исключительность оснований, по которым такое разрешение может быть отменено. Такое основание, как отсутствие правоустанавливающих документов на земельный участок, в него не входит.

Учет расходов, связанных с получением разрешения на размещение наружной рекламы

Сразу оговоримся, что расходы, сопутствующие получению разрешения, нельзя включить в валовые на основании

п.п. 5.4.7 Закона о налоге на прибыль, который говорит о валоворасходности затрат на спецразрешения, получаемые в различных госорганах для ведения хозяйственной деятельности. Ведь само разрешение выдается бесплатно, а все остальные услуги могут быть предоставлены обычным, а не государственным предприятием. Вместе с тем все расходы, сопутствующие получению разрешения на размещение наружной рекламы, найдут отражение в налоговом учете по той простой причине, что они непосредственно связаны с ведением хозяйственной деятельности. Рассмотрим основные из них.Начнем с

платы за временное пользование местом под объектом рекламы. В налоговом учете она попадает в состав валовых расходов на основании п.п. 5.2.1 Закона о налоге на прибыль как расходы, предусмотренные действующим законодательством и непосредственно связанные с ведением хозяйственной деятельности. Ну а ввиду того, что эта плата по своей сути является арендной, то в валовые расходы она включается по факту начисления, а не по предоплате (п.п. 7.9.6 Закона о налоге на прибыль).В бухгалтерском учете, как и все другие расходы, связанные с рекламой, они отражаются по дебету счета

93 «Расходы на сбыт». Если предприятие перечисляет предоплату за несколько отчетных периодов, то ее сумма вначале отражается по дебету счета 39 «Расходы будущих периодов» и постепенно списывается на расходы в тех отчетных периодах, на которые она приходится.Расходы на получение исходных данных на проектирование и разработку проектно-сметной и технической документации

непосредственно связаны с объектом рекламы (обычно это сложный стационарный или кровельный объект), поэтому в налоговом учете их лучше включить в стоимость объекта. В зависимости от общей стоимости рекламного щита (до 1000 грн. или более) и срока его использования (до 365 дней или более) такие расходы либо попадут в валовые расходы, либо будут амортизироваться в составе группы 3 (подробнее об учете самого объекта рекламы см. ниже). Скорее всего, именно такой позиции будут придерживаться налоговики. Так, например, в консультации в журнале «Вестник налоговой службы Украины», 2007, № 6 они разъясняли, что расходы на оплату предпроектных предложений и космического снимка территории строительства коттеджного поселка нельзя включать в валовые расходы, а надо амортизировать в составе стоимости объекта строительства.В бухгалтерском учете все будет зависеть от срока эксплуатации щита: если он менее года, то расходы спишутся на счет 22 «Малоценные и быстроизнашивающиеся предметы», если более — то на субсчет 109 «Прочие основные средства» (112 «Малоценные необоротные материальные активы»).

Прочие расходы (информационные, организационные)

, например, такие как предоставление сведений о свободных рекламных местах, обеспечение согласования с соответствующими органами, следует включать в валовые расходы в налоговом учете (первый абзац п.п. 5.4.4 Закона о налоге на прибыль) и в расходы на сбыт (счет 93) — в бухгалтерском учете.И еще один момент. Все услуги, сопутствующие получению разрешения на размещение наружной рекламы, облагаются НДС на общих основаниях. Оплачивая стоимость таких услуг, предприятие вправе включить сумму «входного» НДС в состав налогового кредита на общих основаниях.

Расходы по облагораживанию близлежащих объектов

(например, асфальтирование дороги или ремонт всего фасада здания) не найдут свое отражение в налоговом учете, так как действующее законодательство не содержит норм, позволяющих уменьшить налогооблагаемую прибыль на сумму расходов по ремонту объектов, которые не находятся в собственности или аренде у налогоплательщика.Более того, здесь есть опасность классификации таких расходов, как бесплатно предоставленных услуг, что влечет за собой увеличение валовых доходов исходя из уровня обычных цен (если получатель — неплательщик налога на прибыль или льготник) и налоговых обязательств по НДС. Чтобы избежать этих налоговых последствий, потребуйте от рабочего органа письменного подтверждения на ссылки местных нормативных документов, где говорится об обязательности таких работ. Тогда это уже будут не услуги, а обязательные расходы, связанные с получением разрешения.

В бухгалтерском учете расходы по облагораживанию близлежащих объектов списываются в состав расходов на сбыт (счет 93).

Учет вышеперечисленных расходов проиллюстрируем на примере.

Пример 1

. При получении разрешения на размещение наружной рекламы на участке земли, находящейся в коммунальной собственности, предприятие понесло следующие расходы:— ежемесячная плата за пользование местом под рекламным щитом — 843,5 грн. (в том числе НДС — 140 грн., налог с рекламы 0,5 % — 3,50 грн.);

— расходы на получение исходных данных на проектирование и разработку проектно-сметной и технической документации — 2400 грн. (в том числе НДС — 400 грн.);

— оплата услуг по предоставлению сведений о свободных рекламных местах — 60 грн. (в том числе НДС — 10 грн.).

Учет расходов, понесенных на этапе получения разрешения на размещение объекта рекламы

| Содержание операции | Бухгалтерский учет | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Плата за временное пользование местом под объектом рекламы | |||||

| Перечислена ежемесячная плата за временное пользование местом под объектом рекламы (в том числе налог с рекламы — 3,5 грн.)* | 371 | 311 | 843,5 | — | — |

| * В ряде регионов согласно местным решениям такая плата облагается налогом с рекламы. | |||||

| Отражена сумма налогового кредита по НДС | 641 | 644 | 140 | — | — |

| Списана сумма платы на расходы предприятия (в конце месяца) | 93 | 685 | 703,5 | — | 703,5 |

| Списана сумма налогового кредита по НДС | 644 | 685 | 140 | — | — |

| Отражен зачет задолженности | 685 | 371 | 843,5 | — | — |

| Расходы на получение исходных данных на проектирование и разработку проектно-сметной и технической документации | |||||

| Перечислено за разработку проектно-сметной и технической документации | 371 | 311 | 2400 | — | —* |

| * Расходы увеличат балансовую стоимость группы 3 в периоде оприходования объекта. | |||||

| Отражен налоговый кредит по НДС | 641 | 644 | 400 | — | — |

| Получен пакет документов | 152 | 685 | 2000 | — | — |

| Списан налоговый кредит по НДС | 644 | 685 | 400 | — | — |

| Отражен зачет задолженностей | 685 | 371 | 2400 | — | — |

| Расходы на проектную документацию включены в стоимость объекта в периоде ввода его в эксплуатацию | 109 | 152 | 2000 | — | — |

| Информационные расходы | |||||

| Оплачена информация о свободных рекламных местах | 371 | 311 | 60 | — | 50 |

| Отражен налоговый кредит по НДС | 641 | 644 | 10 | — | — |

| Списана сумма платы на расходы предприятия | 93 | 685 | 50 | — | — |

| Списана сумма налогового кредита по НДС | 644 | 685 | 10 | — | — |

| Отражен зачет задолженности | 685 | 371 | 60 | — | — |

Учет расходов на установку и изготовление/приобретение рекламного щита

Здесь все будет зависеть от срока эксплуатации рекламного щита и его стоимости. Так, если предполагаемый срок эксплуатации превышает 365 календарных дней, а его стоимость — более 1000 грн., то в

налоговом учете такие расходы увеличат балансовую стоимость основных фондов группы 3 . На это, в частности, обращали внимание представители главного налогового ведомства в письме от 07.09.2006 г. № 16636/7/31-3017 (в письме речь шла о призматроне — рекламной конструкции с автоматически меняющимися пластинками, см. «Налоги и бухгалтерский учет», 2006, № 83).Расходы на транспортировку и установку рекламного щита, который соответствует по сроку использования и стоимости объекту ОФ, также увеличивают балансовую стоимость группы 3. Кстати, стоимостный критерий надо применять к стоимости щита с учетом этих расходов на установку и транспортировку.

Если предполагаемый срок эксплуатации щита

менее 365 календарных дней или его стоимость меньше 1000 грн., то в этом случае применяются правила налогового учета, установленные Законом о налоге на прибыль для запасов. То есть стоимость щита вместе с расходами на установку включается в валовые расходы и подлежит перерасчету по п. 5.9 с момента оприходования до момента ввода в эксплуатацию (только помните, что для щитов стоимостью менее 1000 грн. и сроком использования более года в бухучете следует принять метод амортизации, согласно которому износ начисляется в размере 100 % при вводе в эксплуатацию).При изготовлении (приобретении) специальных конструкций суммы уплаченного НДС попадают в состав

налогового кредита на основании норм п.п. 7.4.1 Закона об НДС, ведь использование конструкций в хоздеятельности — очевидно, главное, чтобы реклама касалась товаров (услуг), облагаемых налогом.При демонтаже щита и установке его на новом месте соответствующие расходы уже не увеличивают балансовую стоимость ОФ группы 3, а включаются в валовые расходы. Такое же мнение было высказано в консультации налоговиков, опубликованной в «Вестнике налоговой службы Украины», 2004, № 24, с. 23, и в

письме Госкомпредпринимательства от 17.02.2005 г. № 962, в которых речь идет о том, что расходы на демонтаж, перевозку и осуществление монтажа объектов ОФ включаются в состав валовых затрат предприятия.В

бухгалтерском учете в зависимости от срока эксплуатации рекламного щита он может учитываться как:1) малоценные быстроизнашивающиеся предметы, в том случае если предполагаемый срок его эксплуатации не превышает 365 календарных дней. Поступление МБП отражается по дебету счета

22 «Малоценные и быстроизнашивающиеся предметы». На дату установки рекламного щита его стоимость списывается с кредита счета 22 в дебет счета 93 «Расходы на сбыт» с последующим обеспечением оперативного учета данных МБП в местах эксплуатации;2) малоценные необоротные материальные активы, если срок эксплуатации рекламного щита превышает 365 календарных дней, а стоимость меньше установленной на предприятии стоимостной границы. Для их отражения в бухгалтерском учете предназначен субсчет

112 «Малоценные необоротные материальные активы». Расходы на их приобретение могут попасть в состав расходов на сбыт путем начисления амортизации одним из двух методов, предусмотренных п. 27 П(С)БУ 7:— «50/50», когда 50 % износа начисляют при вводе объекта в эксплуатацию, а оставшиеся 50 % — при списании с баланса;

— «100 %», в этом случае бухгалтерская амортизация в размере 100 % начисляется уже при вводе объекта в эксплуатацию;

3) основные средства, в том случае если срок их эксплуатации превышает 365 календарных дней, а стоимость — установленную на предприятии стоимостную границу. Для отражения рекламных щитов, относящихся к составу основных фондов, используется субсчет

109 «Прочие основные средства». Расходы, связанные с их изготовлением и установкой, списываются на счет 93 «Расходы на сбыт» путем начисления амортизации (п. 8 П(С)БУ 7). Как правило, используется прямолинейный способ начисления амортизации. При этом предполагаемый срок использования рекламного щита зависит от срока действия разрешения (который не может превышать пяти лет) и возможности его использования в дальнейшем.

Аренда рекламного щита

Напомним, что в

соответствии с п.п. 5.4.4 Закона о налоге на прибыль в валовые расходы включаются расходы плательщика налога на проведение предпродажных и рекламных мероприятий относительно товаров (работ, услуг), которые продаются (предоставляются) таким плательщикам налога. Арендная плата за использование рекламного щита является не чем иным, как расходами на проведение рекламных мероприятий, а потому относится в состав валовых расходов. Причем здесь надо помнить об особенной дате отражения валовых расходов — на дату начисления (п.п. 7.9.6 Закона о налоге на прибыль). То есть, перечислив аванс за весь срок аренды, валовые расходы на всю сумму вы отразить не сможете.А вот сумму «входного» НДС можно включить в состав налогового кредита по правилу первого события (основание —

п.п. 7.4.1 Закона об НДС).В

бухгалтерском учете после получения акта приема-передачи рекламный щит зачисляется в учете арендатора на забалансовый счет 01 «Арендованные необоротные активы» по стоимости, указанной в договоре аренды.Сумма арендной платы отражается в составе расходов арендатора в

том отчетном периоде, на который приходится такая плата. Другими словами, соблюдается принцип начисления и соответствия расходов и доходов. Ежемесячная сумма арендной платы списывается на счет 93 «Расходы на сбыт». Основанием этого является акт предоставленных услуг, полученный от арендодателя.

Налог с рекламы

Говоря об использовании в хозяйственной деятельности налогоплательщика рекламного щита, нельзя не упомянуть о налоге с рекламы.

Напомним, что порядок взимания налога с рекламы регулируется

Декретом № 56-93 и положениями местных органов исполнительной власти.Объектом налога с рекламы является стоимость услуг по

установлению и размещению рекламы (ст. 11 Декрета № 56-93). Он уплачивается со всех видов объявлений и уведомлений, которые передают информацию с коммерческой целью с помощью средств массовой информации, прессы, телевидения, афиш, плакатов, рекламных щитов , других технических средств, имущества и одежды; на улицах, магистралях, площадях, домах, транспорте и в других местах. Налог с рекламы уплачивается во время оплаты стоимости услуг по установлению и размещению рекламы. Удерживается и перечисляется он в бюджет лицом, оказавшим такие услуги.Несмотря на то что особенности взимания и уплаты налога с рекламы устанавливаются положениями местных органов исполнительной власти, объект налогообложения определяется

Декретом № 56-93 и изменяться не может.Так, к примеру, при

самостоятельном изготовлении, установке рекламного щита и размещении на нем рекламы начислять и уплачивать налог с рекламы не нужно. Поскольку услуги по установке и размещению рекламы предприятию сторонними организациями не предоставляются, значит, и объекта обложения в этом случае нет. Аналогичное мнение высказала ГНА в г. Киеве в письме от 25.07.2005 г. № 693/10/15-508. Вместе с тем местные положения могут содержать требования об уплате налога с рекламы при самостоятельном установлении и размещении рекламы. Кроме того, исходя из требований местных положений объект налогообложения может расширяться за счет стоимости услуг по изготовлению рекламы , о которых в Декрете № 56-93 вообще не упоминается. Такие требования являются неправомерными, однако если вы не поступите в соответствии с ними, то, скорее всего, придется отстаивать свою позицию в суде.Что касается аренды рекламного щита, то

арендатор не осуществляет услуги по изготовлению и размещению рекламы, следовательно, он не должен уплачивать налог в бюджет и отчитываться по нему.На наш взгляд, не должен этого делать и арендодатель, поскольку услуги аренды рекламного щита не являются установкой и размещением рекламы.

Так, в

Государственном классификаторе продукции и услуг ДК 016-97, утвержденном приказом Госстандарта Украины от 30.12.97 г. № 822, услугам по продаже и аренде места и времени для рекламы (они включают в себя и аренду рекламных щитов) присвоен код 74.40.11, а услугам по планированию, созданию и размещению рекламы — код 74.40.12. Таким образом, несмотря на то что услуги по аренде рекламного щита относятся к рекламным услугам, их нельзя приравнивать к услугам на создание и размещение рекламы.Вместе с тем не исключено, что местные положения органов исполнительной власти будут обязывать арендодателей удерживать налог с рекламы и перечислять его в бюджет. Так, например, согласно

Положению о налоге с рекламы, утвержденному Решением Киевского городского совета IV сессии XXIV созыва от 24.04.2003 г. № 360/520, объектом обложения является стоимость услуг по установке и размещению рекламы, в том числе и плата за право временного использования мест для размещения объектов наружной рекламы и рекламы на транспорте в городе Киеве. Поэтому если арендодатель последует нормам местного положения, которые обязывают его удерживать и перечислять в бюджет налог с рекламы, и выделит в счете сумму налога с рекламы, то арендатору ничего не останется, как уплатить этот налог.На этом заканчиваем рассмотрение вопросов, связанных с установкой рекламного щита. Конечно, в рамках одной статьи невозможно охватить все из них. Тем не менее считаем, что основные моменты налогового законодательства, касающиеся такого специфического объекта, как рекламный щит, нами освещены. Так что держите этот материал под рукой, он обязательно вам пригодится.