Аннулирование регистрации плательщиком НДС: основания и процедура

Аннулирование регистрации плательщиком НДС — процедура, в отношении которой между плательщиками и налоговыми органами традиционно возникают разногласия. На слуху истории о регулярных попытках неправомерного лишения субъектов хозяйствования статуса плательщиков НДС. Как должна проходить процедура аннулирования, чтобы права всех участников этого процесса были соблюдены, рассмотрим в этой статье.

Елена УВАРОВА, юрист Издательского дома «Фактор»

Основания для аннулирования НДС-регистрации

Аннулирование регистрации плательщиком НДС означает полную утрату этого статуса. Для того чтобы его в последующем вернуть, субъекту хозяйствования придется пройти процедуру регистрации плательщиком НДС в общем порядке. Возможность временного приостановления НДС-регистрации и временной сдачи свидетельства об НДС-регистрации действующим законодательством не предусмотрена (см.

письмо ГНАУ от 22.02.2010 г. № 1824/5/15-0516 // «Налоги и бухгалтерский учет», 2010, № 30, с. 3).Основания для аннулирования регистрации плательщиком НДС приведены в

п. 9.8 Закона об НДС (см. таблицу на с. 22). Суды к данному перечню подходят как к исчерпывающему. Так, ссылаясь на несоответствие требованиям п. 9.8 ст. 9 Закона об НДС, суды, в частности, признавали неправомерным аннулирование регистрации плательщиков НДС на основании распоряжения Кабмина от 01.07.2009 г. № 757-р «Некоторые вопросы администрирования налогов, сборов (обязательных платежей)», предусматривавшего возможность аннулирования регистрации плательщика НДС в случае установления органами государственной налоговой службы факта выписки налоговых накладных, по которым не задекларированы (не уплачены) налоговые обязательства, объем которых по налогооблагаемым операциям превышает сумму, определенную п.п. 2.3.1 п. 2.3 ст. 2 Закона об НДС (см. постановления Окружного административного суда г. Киева от 09.02.2010 г. № 2а-14076/09/2670, от 28.05.2010 г. № 2а-993/10/2670).В целом, из таблицы видно, что все основания для аннулирования НДС-регистрации можно условно разделить на две группы:

основания для добровольного аннулирования, когда инициатором выступает сам налогоплательщик, и принудительного аннулирования, происходящего по инициативе налогового органа.Аннулирование регистрации

— как добровольное, так и принудительное — осуществляется путем аннулирования Свидетельства и исключения плательщика налога на добавленную стоимость из Реестра плательщиков НДС.Рассмотрим более детально, в каком порядке происходит аннулирование.

Процедура добровольного аннулирования НДС-регистрации

Плательщик НДС, который хочет аннулировать НДС-регистрацию по своей инициативе, подает в налоговый орган по месту пребывания на учете заявление об аннулировании регистрации плательщика налога на добавленную стоимость по форме № 3-ПДВ (

приложение 3 к Положению № 79).Вместе с заявлением налогоплательщик должен вернуть налоговому органу Свидетельство плательщика НДС и все его заверенные копии. Если указанные документы приложены к заявлению не будут, налоговый орган не примет заявление к рассмотрению.

Решение об аннулировании регистрации по заявлению налогоплательщика принимается налоговым органом в течение

10 календарных дней. Данные о рассмотрении заявления и аннулировании регистрации плательщика НДС указываются в соответствующей графе заявления по форме № 3-ПДВ.Заявление подлежит удовлетворению только при наличии предусмотренных оснований (см. таблицу на с. 22). Если такие основания отсутствуют либо если лицо соответствует критериям, при наличии которых регистрация плательщиком НДС является обязательной, налоговый орган предоставляет письменное объяснение (отказ в аннулировании регистрации) и возвращает Свидетельство вместе с его заверенными копиями под подпись налогоплательщику (или его представителю) либо направляет почтой с уведомлением о вручении за счет такого налогоплательщика.

Представим в виде схемы

процедуру аннулирования регистрации плательщиком НДС по инициативе самого плательщика (см. рис. 1).

Если налоговым органом на основании заявления субъекта малого предпринимательства, который зарегистрирован плательщиком НДС, принято решение о том, что лицо с определенного отчетного периода переходит на упрощенную систему налогообложения, учета и отчетности и при этом не будет плательщиком НДС согласно

абзацу второму ст. 6 Указа № 727, но этот отчетный период еще не наступил, то на Свидетельстве, корешке Свидетельства и всех заверенных копиях Свидетельства в левой верхней части делается специальная запись:«Свидетельство действительно до «дата последнего дня отчетного периода, предшествующего переходу плательщика на уплату единого налога», запись сделана «дата».

Запись на Свидетельстве и всех заверенных копиях Свидетельства заверяется подписью руководителя (заместителя руководителя) органа государственной налоговой службы и печатью. Свидетельство и копии с такой отметкой возвращаются плательщику при выдаче документов, подтверждающих его право на применение упрощенной системы налогообложения, начиная с определенного отчетного периода. После окончания срока действия Свидетельства с такой отметкой оно и его копии сдаются субъектом малого предпринимательства в налоговый орган вместе с заявлением об отмене регистрации плательщиком НДС. После этого налоговый орган исключает лицо из Реестра последним днем отчетного периода, предшествующего переходу налогоплательщика на выбранные им условия уплаты единого налога при применении упрощенной системы налогообложения, учета и отчетности.

Процедура принудительного аннулирования НДС-регистрации

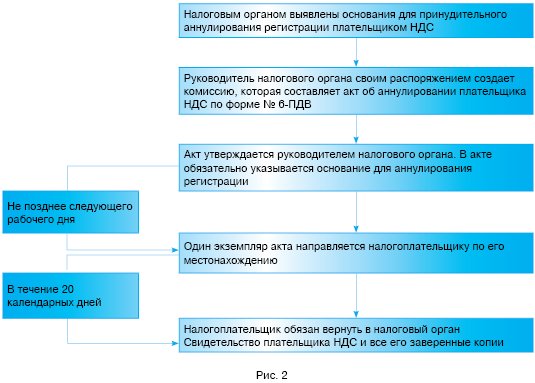

Принудительное аннулирование НДС-регистрации, как мы уже указывали, осуществляется по инициативе соответствующего налогового органа.

Как предусмотрено действующим законодательством, при наличии установленных оснований налоговый орган

обязан принять решение об аннулировании.Следует сказать, что вопрос о том, могут ли третьи лица либо контролирующие органы обратиться в налоговый орган, например, через суд, с требованием провести процедуру аннулирования, если есть основания для принудительного аннулирования, а налоговый орган его не проводит, на практике никогда остро не стоял. На наш взгляд, третьему лицу обосновать, что такое бездействие налогового органа приводит к нарушению его прав и законных интересов, будет весьма непросто. Более реальным выглядит вариант направления прокурором налоговому органу представления об устранении нарушений требований

Закона об НДС.В общем же случае

решение об аннулировании регистрации принимается налоговым органом при наличии соответствующих подтверждающих документов (см. таблицу на с. 22).Решение налогового органа об аннулировании регистрации плательщика НДС оформляется актом об аннулировании по форме № 6-ПДВ (приложение 5). Акт составляется в двух экземплярах комиссией, созданной по распоряжению руководителя налогового органа, и утверждается руководителем (заместителем руководителя) налогового органа. В акте об аннулировании регистрации плательщика НДС обязательно указывается основание для такого аннулирования со ссылкой на соответствующие нормы

Закона об НДС (см. п.п. 25.2.2 Положения № 79).Дата утверждения акта об аннулировании регистрации плательщика НДС считается днем принятия такого решения. Акты об аннулировании в день их утверждения регистрируются в журнале учета актов об аннулировании регистрации плательщиков НДС по форме № 6-РЖ (приложение 4). Номер акта соответствует порядковому номеру записи в этом журнале.

Один экземпляр акта хранится в учетном деле (регистрационной части) налогоплательщика. Документы или копии документов, на основании которых налоговый орган принял решение об аннулировании регистрации, должны быть приложены к этому экземпляру акта.

Не позднее следующего рабочего дня после внесения записи об аннулировании регистрации в Реестр один экземпляр акта об аннулировании регистрации плательщика НДС направляется налоговым органом лицу, регистрация которого аннулирована, по местонахождению или месту проживания такого лица, которые указаны в Свидетельстве, либо при наличии сведений о комиссии по прекращению (ликвидаторе, ликвидационной комиссии и др.) такого лица — по местонахождению комиссии. Экземпляр акта об аннулировании регистрации плательщика НДС считается направленным (врученным) налогоплательщику, если он направлен письмом с уведомлением о вручении либо передан под подпись самому налогоплательщику либо его представителю.

Если налоговый орган либо почта не могут вручить налогоплательщику экземпляр акта об аннулировании регистрации плательщика НДС в связи с отсутствием должностных лиц, их отказом принять акт, отсутствием налогоплательщика по месту нахождения (месту проживания), сотрудниками налогового органа оформляется соответствующая справка, в которой указывается, с чем связана невозможность вручения экземпляра акта об аннулировании плательщика НДС такому плательщику. В последующем экземпляр акта, который так и не был вручен, может быть передан под подпись самому налогоплательщику либо его представителю в случае их письменного или устного обращения в налоговый орган.

Как указано в

абзаце седьмом п.п. 25.2.2 п. 25 Положения № 79, начиная со дня принятия решения об аннулировании регистрации плательщика НДС отсчитывается срок в 20 календарных дней, в течение которого налогоплательщик должен вернуть в налоговый орган Свидетельство плательщика НДС и все его заверенные копии. Нарушение сроков возврата Свидетельства приравнивается к нарушению сроков предоставления налоговой отчетности, а значит, влечет за собой применение штрафа по п.п. 17.1.1 Закона № 2181 в размере 10 не облагаемых налогом минимумов доходов граждан, т. е. 170 грн. (см., например, определение Киевского апелляционного административного суда от 08.06.2010 г. по делу № 6/156/2-а-13247/08, постановление Запорожского окружного административного суда от 05.07.2010 г. по делу № 2а-2396/10/0870).Информацию об аннулированных Свидетельствах с указанием индивидуальных налоговых номеров, дат аннулирования, причин и оснований для аннулирования ГНАУ не позднее 2, 12 и 22 числа каждого месяца обнародует на своем web-сайте www.sta.gov.ua (

п. 35 Положения № 79). Поэтому не лишним будет интересоваться такой информацией в отношении своих контрагентов.Схематично процедура принудительного аннулирования НДС-регистрации выглядит так (см. рис. 2).

Следует сказать, что суды нарушение в указанной процедуре принудительного лишения статуса плательщика НДС, например, непринятие мер по вручению обжалуемого акта об аннулировании, рассматривают как основание для отмены соответствующего решения налогового органа и восстановления статуса плательщика НДС (см.

определение ВАСУ от 03.06.2010 г. по делу К-20269/07).Отметим также, что налоговый орган не может отклониться от указанной процедуры и заявить требование об аннулировании регистрации плательщика НДС в судебном порядке (например, вместе с требованием о взыскании всего полученного по ничтожной сделке), поскольку такой способ реализации полномочий не предусмотрен действующим законодательством (см.

постановление Окружного административного суда г. Киева от 27.04.2009 г. № 9/43).

Дата аннулирования НДС-регистрации

Согласно

п. 25.3 Положения № 79 налоговый орган аннулирует регистрацию плательщика НДС:—

на дату подачи заявления или утверждения акта об аннулировании регистрации, если не определен предельный срок действия Свидетельства или дата, на которую субъект хозяйствования утрачивает статус плательщика НДС (это касается, в частности, лиц, переходящих на уплату единого налога), либо при наличии оснований для аннулирования до истечения срока действия Свидетельства;— на дату истечения срока действия Свидетельства, за день до даты, на которую плательщик НДС утрачивает этот статус;

— на дату принятия решения или события в других случаях (так, акт по форме № 6-ПДВ предусматривает, что датой аннулирования регистрации плательщика НДС может быть как дата утверждения такого акта, так и другая дата).

Получается, что в общем случае при добровольном аннулировании регистрации субъект хозяйствования утрачивает статус плательщика НДС на дату подачи заявления, при принудительном — на дату принятия решения об аннулировании регистрации плательщика НДС, т. е. на дату утверждения руководителем налогового органа (его заместителем) соответствующего акта о таком аннулировании.

К сожалению, суды в вопросе о том, с какого момента налогоплательщик утрачивает право на начисление налогового кредита, склонны к буквальному прочтению положений законодательства и исходят из того, что поскольку датой аннулирования Свидетельства плательщика НДС является дата утверждения акта об аннулировании плательщика НДС по форме № 6-ПДВ, именно с этой даты субъект хозяйствования утрачивает все права и обязанности плательщика НДС, в том числе на предоставление покупателям налоговых накладных, а не с даты, когда он либо его контрагенты узнали или могли узнать об отмене регистрации в качестве плательщика НДС, и не с даты фактического возврата свидетельства плательщика (см., например,

определения Днепропетровского апелляционного административного суда от 12.03.2009 г. по делу № 5/285/07-АП, Киевского апелляционного административного суда от 19.05.2009 г. по делу № 22-а-15657/08). Поэтому, например, налоговые накладные, выписанные субъектом хозяйствования после подачи заявления об аннулировании регистрации плательщиком НДС, если в последующем заявление будет удовлетворено, считаются недействительными (см. определение Харьковского апелляционного административного суда от 30.07.2008 г. по делу № 22-а-4593/2008).Напомним также, что независимо от того, по чьей инициативе происходит аннулирование регистрации, налогоплательщик одновременно со сдачей Свидетельства и его копий должен:

1)

предоставить в налоговый орган декларацию по НДС, включающую все операции за последний налоговый период, по которым возникли налоговые обязательства. При этом последним налоговым периодом считается период, начинающийся со дня, следующего за последним днем предыдущего отчетного периода (т. е. 1 числа налогового месяца или квартала), и заканчивающийся днем аннулирования регистрации. Это означает, что срок подачи декларации в данном случае начинает отсчитываться не со дня фактического окончания такого налогового периода, а со дня, следующего за днем окончания месяца (квартала), в котором произошло аннулирование НДС-регистрации (см. более подробно статью «Процедура выхода из состава плательщиков НДС» // «Налоги и бухгалтерский учет», 2009, № 11, с. 9);2)

внести в бюджет суммы налоговых обязательств или налогового долга по НДС, возникших до момента аннулирования (в случае их наличия). При этом не важно, будет ли субъект хозяйствования оставаться зарегистрированным как плательщик НДС на дату уплаты такой суммы или нет.

Таблица 1. Основания аннулирования регистрации плательщика НДС

| Положение | Основание аннулирования регистрации плательщика НДС | Субъект, который может инициировать аннулирование | Необходимые документы | Практика применения (позиция налоговых органов и судебных инстанций) |

| 1 | 2 | 3 | 4 | 5 |

| П.п. «а» п. 9.8 Закона

| Плательщик налога, который до месяца подачи заявления об аннулировании регистрации зарегистрирован согласно п.п. 2.3.1 Закона об НДС более 24 календарных месяцев, включая месяц регистрации, и имеет за последние 12 текущих календарных месяцев объем налогооблагаемых операций меньше, чем определено этим подпунктом

| Аннулирование осуществляется налоговым органом по заявлению налогоплательщика. Налоговый орган не может отказать в аннулировании регистрации в случае наличия указанного основания

| Плательщик НДС, который хочет аннулировать НДС-регистрацию по своей инициативе, подает в налоговый орган по месту пребывания на учете заявление об аннулировании регистрации плательщика налога на добавленную стоимость по форме № 3-ПДВ (приложение 3 к Положению № 79).

| Общий объем налогооблагаемых операций за этот период определяется по данным предоставленных в налоговый орган налоговых деклараций за последние Примечание. Плательщики НДС могут аннулировать НДС-регистрацию на данном основании, если они одновременно: — пребывали в этом статусе более 24 календарных месяцев; |

| П.п. «б» п. 9.8 Закона

| Ликвидационная комиссия плательщика налога, объявленного банкротом, завершает работу либо плательщик налога ликвидируется по собственному желанию или по решению суда (физическое лицо лишается статуса субъекта хозяйствования)

| Аннулирование может происходить по инициативе как налогового органа, так и самого налогоплательщика.

| Решение об аннулировании НДС-регистрации может быть принято при наличии таких документов (сведений): | Отсутствие доказательств наличия какого-либо из перечисленных сведений — основание для признания аннулирования регистрации плательщика НДС незаконным (см. определение ВАСУ от 01.08.2007 г. № К-21884/06).

|

| П.п. «в» п. 9.8 Закона | Лицо, зарегистрированное плательщиком НДС, регистрируется плательщиком единого налога или становится субъектом других упрощенных систем налогообложения, которые устанавливают особый порядок начисления и уплаты НДС, отличный от установленных Законом об НДС, или освобождают такое лицо от уплаты НДС по решению суда или по каким-либо другим причинам

| Аннулирование может происходить как по инициативе налогового органа, так и самого налогоплательщика.

| Решение об аннулировании регистрации таких плательщиков принимается на основании: — судебного решения об объявлении физлица-предпринимателя умершим, о признании физлица-предпринимателя без вести отсутствующим, о признании физлица-предпринимателя недееспособным либо ограничении его гражданской дееспособности, либо информации о таком решении органов регистрации актов гражданского состояния, уведомления государственного регистратора или сведений из Единого государственного реестра;

| Формулировку п.п. «в» п. 9.8. Закона об НДС, указывающего, что основанием для аннулирования НДС-регистрации могут быть «какие-либо другие причины», суды толкуют как наличие «причин, при которых лицо не может быть плательщиком налога», а не любых других причин, как это склонны трактовать налоговые органы. Соответственно подтверждающим документом, на основании которого налоговым органом может быть принято решение об аннулировании НДС-регистрации, несмотря на то что он прямо не назван в Положении № 79, выступает документ, свидетельствующий, что согласно соответствующему законодательному акту лицо, зарегистрированное как плательщик НДС, освобождается от уплаты этого налога, не является его плательщиком либо не имеет рпава на сохранение статуса плательщика НДС (см. постановление Окружного административного суда г. Киева от 18.08.2009 г. № 2а-930/09/2670).

|

|

П.п. «г» п. 9.8 Закона |

Лицо, зарегистрированное плательщиком НДС, выбирает в соответствии с Законом об НДС специальный режим налогообложения по ставкам, отличающимся от установленных в статьях 6 и 81 Закона об НДС

|

Решение об аннулировании регистрации таких плательщиков принимается на основании:

|

— | |

| П.п. «ґ» п. 9.8 Закона об НДС | Лицо, зарегистрированное плательщиком НДС, не предоставляет налоговому органу декларации по НДС в течение 12 последовательных налоговых месяцев либо предоставляет декларацию по НДС, свидетельствующую об отсутствии налогооблагаемых поставок в течение 12 последовательных налоговых месяцев, а также другие случаи, установленные законодательством о порядке регистрации субъектов хозяйствования |

| Решение об аннулировании регистрации таких плательщиков принимается на основании:

| При рассмотрении вопроса о том, были ли основания для аннулирования НДС-регистрации в связи с отсутствием налогооблагаемых поставок в течение 12 последовательных налоговых месяцев, суды преимущественно исходят из того, что под налогооблагаемыми поставками следует понимать все операции, по которым возникают как налоговые обязательства, так и налоговый кредит. Поэтому если за указанный период налогоплательщиком подавались декларации, в которых был задекларирован налоговый кредит по НДС, аннулирование по данному основанию осуществляться не должно. Хотя следует признать, судебная практика в этом вопросе не всегда на стороне налогоплательщиков (постановления Киевского апелляционного административного суда от 13.07.2010 г. по делу № 2а-1648//09/2670, Хозяйственного суда АРК от 25.01.2008 г. № 2-11/16471-2007А). |

| П.п. «д» п. 9.8 Закона | Учредительные документы лица, зарегистрированного как плательщик НДС, по решению суда признаны недействительными |

| Поскольку данное основание аннулирования регистрации плательщиком НДС является новым (соответствующие изменения внесены Законом № 2275 // см. «Налоги и бухгалтерский учет», 2010, № 50, с. 40), найти отражение в Положении № 79 они еще не успели, в котором пока отсутствует указание на документы, которые могут служить подтверждением наличия указанного основания для аннулирования регистрации плательщика НДС. В то же время это не может стать препятствием для применения данного основания. Из содержания п.п. «д» п. 9.8 Закона об НДС можно сделать вывод, что таким подтверждающим документом должно выступать решение суда о признании учредительных документов недействительными

| Практика применения данного основания еще не сложилась.

|

|

П.п. «е» п. 9.8 Закона об НДС |

В Едином государственном реестре юридических лиц и физических лиц — предпринимателей сделана запись об отсутствии юридического лица либо физического лица по его местонахождению |

Данное основание также внесено в п. 9.8 ст. 9 Закона об НДС Законом № 2275. Положение № 79 документы (сведения), которые могут служить подтверждением его наличия, не приводит.

|

Практика применения данного основания, учитывая его недавнее появление, также еще не сложилась. Однако в отличие от п.п. «д» п. 9.8 Закона об НДС, уверены, налоговые органы к нему будут активно обращаться. Дело в том, что еще до включения данного основания в Закон об НДС налоговики делали попытки обосновать правомерность аннулирования регистрации плательщика НДС, ссылаясь на его отсутствие по месту нахождения. Суды, указывая на то, что Закон об НДС такого основания не называет, признавали такие действия налоговых органов неправомерными (см. определение Киевского апелляционного административного суда от 27.04.2010 г. по делу № 2а-11528/09/2670, постановление Киевского окружного административного суда от 04.09.2009 г. по делу № 2-а-9129/09/1070). Так, по информации, размещенной на сайте Совета предпринимателей при Кабмине, налоговым инспекциям дано указание аннулировать регистрацию тех плательщиков НДС, которые не предоставили государственному регистратору подтверждение сведений о себе. В связи с этим субъектам хозяйствования рекомендуют подать государственному регистратору форму № 6 — подтверждение. В случае непредоставления юридическим лицом в течение месяца с даты получения им соответствующего уведомления регистрационной карточки о подтверждении сведений о юридическом лице государственный регистратор должен внести в Единый государственный реестр запись об отсутствии подтверждения указанных сведений. Следует также обратить внимание, что запись об отсутствии юридического лица по его местонахождению может быть сделана в Едином госреестре и по другим основаниям, не связанным с необходимостью подтверждения сведений о юридическом лице. Так, уведомление об отсутствии юрлица по его местонахождению госрегистратору может поступить от налогового органа. В этом случае госрегистратор в течение 5 рабочих дней со дня получения такого уведомления должен опять же направить заказное письмо на адрес регистрации юридического лица с уведомлением о необходимости подачи регистрационной карточки. Если такое письмо не вернется к госрегистратору с отметкой отделения связи об отсутствии юридического лица по указанному адресу, то запись о его отсутствии по местонахождению в Едином госреестре также не появится, а значит, оснований для аннулирования НДС-регистрации по п.п. «е» п. 9.8 Закона об НДС не будет

|