Итак, приступим к изучению упомянутых изменений, которые с 1 июля сего года уже успели порядком побеспокоить ряд тружеников «бухгалтерского цеха».

Итак, приступим к изучению упомянутых изменений, которые с 1 июля сего года уже успели порядком побеспокоить ряд тружеников «бухгалтерского цеха».

Сначала о теоретической подоплеке изменений. Не зря законодатель приурочил их к дате перевода СЭА с «тренировочного» режима в «боевой». И «под это дело» теоретики СЭА решили «загнать» в систему абсолютно все налоговые накладные (НН), которые были выписаны и получены плательщиками НДС. Чтобы бдительное фискальное око видело все не только «на выходе», но и «на входе». Но теперь плательщик ради этого должен, как «папа Карло», гораздо больше «впахивать на ниве» налогового НДС-учета и особенно — выписки/регистрации НН.

Давайте разбираться, что (и «куда») из этого вышло.

Но сразу оговоримся, что в рамках этой статьи мы будем вести речь о приобретениях плательщиком НДС только тех товаров/услуг (чья стоимость содержит НДС), которые вообще (полностью) не используются в облагаемых НДС операциях и/или в рамках хозяйственной деятельности плательщика. О тех приобретениях, которые частично используются «и там и там», читайте в следующей публикации — на с.25 этого выпуска.

Право на НК стало обязанностью!

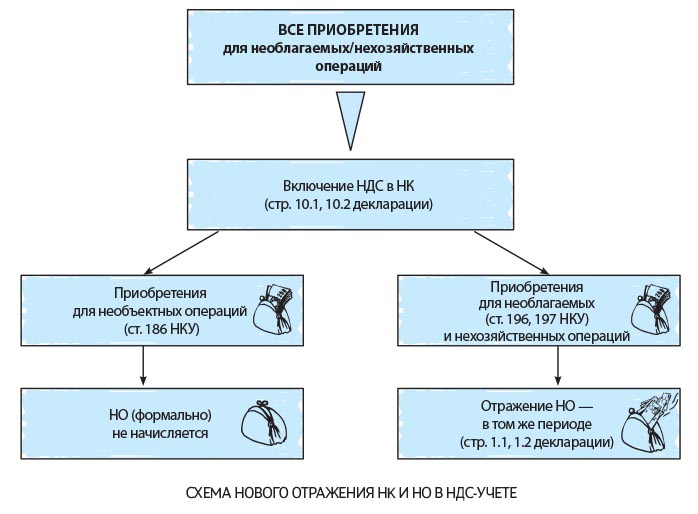

Запомните, что с 1 июля с. г. путь абсолютно всего «входного» НДС — исключительно в НК.

Причем независимо от направления использования приобретаемого

Таким образом, былое право на включение определенных сумм «входного» НДС в НК с этой даты превратилось в обязанность плательщика включать в НК практически все (!) суммы «входного» НДС. А уже действующий Закон № 643 изменением, внесенным в п. 198.3 НКУ, оправляет такую обязанность и формальными рамками.

Однако, чтобы наш вывод не был голословным, пройдемся, как водится, по новой «матчасти».

С 01.07.15 г. «приказала долго жить» норма из п. 198.3 НКУ, требовавшая включать в налоговый кредит только те суммы «входного» НДС по приобретаемым товарам, услугам и необактивам, которые предполагалось использовать в облагаемых НДС операциях и в рамках хозяйственной деятельности плательщика. То есть с упомянутой даты эти два важных условия для отражения НК уже не требуются. Кроме того, вообще полностью «сыграл в ящик» п. 198.4 НКУ, в котором шла речь о невключении в НК «входного» НДС по приобретениям товаров/услуг/необактивов, полностью подлежавших использованию в «необъектных» или льготируемых по НДС операциях.

Таким образом, теперь — начиная с 1 июля — «входной» НДС, в том числе и по всему приобретаемому плательщиком для использования в необъектных и льготируемых операциях и/или не в рамках его хозяйственной деятельности, сначала в полной сумме должен включаться в НК. Безусловно, только при наличии корректно оформленных НН, зарегистрированных в ЕРНН ( п. 198.6 НКУ).

Причем для этих целей не важно, предполагается полное или частичное использование «не там, где надо», все равно сначала весь «входной» НДС попадет в НК, а затем весь (или определенная его часть) скомпенсируется начислением НО (см. ниже).

Расплата за НК

Как известно, бесплатный сыр только в мышеловке, и — после такого отражения в составе НК НДСа по «необлагаемо-бесхозяйственно» направляемым приобретениям — в «игру» вступает норма п. 198.5 НКУ.

Напомним, что редакция этого пункта с 1 июля с. г. тоже претерпела определенные изменения.

Итак, действующая редакция п. 198.5 НКУ предусматривает, что налогоплательщик обязан начислить НО исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ, и составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать в ЕРНН в установленные сроки соответствующие НН по товарам/услугам, необоротным активам, при приобретении или изготовлении которых суммы НДС были включены в состав НК (!), в случае если такие товары/услуги, необоротные активы предназначены для их использования и/или начинают использоваться:

а) в операциях, не являющихся объектом налогообложения в соответствии со ст. 196 НКУ (кроме случаев проведения операций, предусмотренных п.п. 196.1.7 НКУ);

б) в операциях, освобожденных от налогообложения в соответствии со ст. 197, подразд. 2 разд. XX НКУ, международными договорами (соглашениями) (кроме случаев проведения операций, предусмотренных п.п. 197.1.28 НКУ);

в) в операциях, осуществляемых плательщиком в пределах баланса, в том числе при передаче для непроизводственного использования, переводе производственных необоротных активов в состав непроизводственных необоротных активов;

г) в операциях, не являющихся хозяйственной деятельностью налогоплательщика.

Кроме того, в этом пункте далее указано, что для целей его применения

НО по товарам/услугам, необоротным активам, приобретенным для использования в необлагаемых операциях ( ст. 196 и 197 НКУ), определяются на дату их приобретения

Это тоже новая норма — появилась в п. 198.5 НКУ с 1 июля. Дата возникновения НО в отношении приобретений, предназначенных для нехозяйственных целей, четко не определена. Можно здесь пойти по аналогии с необлагаемыми операциями, но, видимо, удобнее будет, чтобы она совпадала с датой выписки НН (а здесь «198.5» фактически нацеливает плательщиков на последний день месяца).

Итак, этот «вновь рожденный» (с 1 июля с. г.) «необлагаемый» и/или «бесхозяйственный» НК должен компенсироваться начислением в том же налоговом периоде НО согласно п. 198.5 НКУ.

«Теорию», изложенную нами выше, главные фискалы уже преподнесли плательщикам в своем «просветительском» письме от 09.07.15 г. № 24876/7/99-99-19-03-02-17, состоящем, кстати, в основном из цитат и не несущем в себе какой-то эксклюзивной информации. А в ней сейчас плательщики весьма нуждаются.

Поэтому будем разбираться сами.

Начисляем НО

Как видим, на основании упомянутого п. 198.5 НКУ, если приобретаемые товары/услуги, необоротные активы предполагается использовать в операциях, перечисленных в пп. «а» — «г» этого пункта, «компенсационные» НО должны начисляться исходя из базы обложения, определенной согласно п. 189.1 НКУ. Этот пункт предписывает исчислять базу обложения:

— по товарам/услугам — исходя из стоимости их приобретения;

— по необоротным активам — исходя из балансовой (остаточной) стоимости, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены).

При этом может возникать разница между суммой НО и НК, если речь идет, например, об импортных товарах, ведь по ним база обложения «ввозным» НДС, который идет в НК, со стоимостью приобретения зачастую не совпадает (напомним, что в аналогичной ситуации при определении минбазы согласно п. 188.1 НКУ налоговики советовали начислять НО с договорной стоимости, а не с таможенной (категория 101.06 БЗ))... Кроме того, проблемы здесь могут быть и с теми расходами, которые формируют стоимость приобретения товаров (и услуг).

Да и в отношении необоротных активов норма — «не фонтан». Ибо она применима только к тем необактивам, которые уже имеют балансовую стоимость. А если речь идет об НДС по необактивам, которые еще не перевели с 15-го счета (в том числе, например, с сумм предоплат за них), то здесь, видимо, следует определять базу обложения, как для товаров (и услуг). Тем более, что определение товаров весьма широкое и охватывает, в том числе, и необактивы.

Заметим, что эти новые правила касаются также и случаев, когда по таким приобретениям первым событием будет перечисление вами предоплаты. То есть, даже если используемое в необлагаемых/нехозяйственных операциях, вам еще не поставили/не выполнили, вы по НН, выписанной на предоплату, все равно должны отразить НК, и в том же периоде — НО.

Если же такие приобретения облагались НДС по ставке 0 %, то включать в НК будет нечего и начислять «компенсационное» НО по таким приобретениям, на наш взгляд, не нужно. Ведь начисление НО напрямую привязано к факту отражения НК. (Ну и не стоит засорять систему и налоговый учет еще и такими оборотами.)

Что же касается таких приобретений, облагаемых «нормальными» ставками НДС, то, на наш взгляд, здесь должна работать налоговая «преемственность».

То есть если приобретенное, по которому отразили НК, облагалось по ставке 20 % или по ставке 7 %, то и компенсационные НО должны начисляться по той же самой ставке

Аналогичным образом рассуждали и налоговики в БЗ (консультация в категории 101.03). Правда, эта консультация приостановлена из-за этих «первоиюльских» изменений п. 198.5 НКУ, однако на ее вывод относительно «преемственности» ставок эти изменения повлиять не могли.

Важный момент. Он состоит в следующем. Начисление НО в данном случае тесно связано с НК, т. е. первое вытекает из второго и не может возникать отдельно от второго. Именно такой вывод следует из обновленных норм НКУ (и особенно — п. 198.5). То есть если вы по таким «бесхозным» приобретениям НК не отразили (например, по причине того, что поставщик не оформил НН или оформил с нарушениями), то вы не обязаны отражать и НО по таким приобретениям. Если же впоследствии при проверке будут выявлены недостатки в НН (РК к НН) на такие поставки, то, исключая суммы НДС из НК, фискалы должны автоматически убрать те же суммы и из НО, так как исключение НК влечет отмену обязанности по начислению с такого приобретения НО.

Если «забыли» начислить НО. Что же касается случаев неначисления НО, когда был отражен НК, то это будет плательщику «чревато боком», т. е. штрафами (согласно п. 123.1 НКУ) и пеней.

Что же касается ситуации, если плательщик вообще не включит такие «никчемные» суммы НДС ни в НК, ни в НО, то этому вопросу уделена отдельная статья на с. 44.

«Механизм дал сбой»

Вводя обсуждаемую нами новую схему налогового учета «входного» НДС, законодатели «накосячили» в следующем моменте.

Если вы обратите внимание, восстанавливающий в этом вопросе «статус-кво» п. 198.5 НКУ говорит о начислении НО по приобретенному (или перенаправляемому) для использования в («а») «необъектных» операциях, перечисленных в ст. 196 НКУ (кроме операций, предусмотренных п.п. 196.1.7 НКУ) и в («б») льготируемых по НДС операциях, перечисленных в ст. 197 НКУ (кроме операций, предусмотренных п.п. 197.1.28 НКУ), в подразд. 2 разд. XX НКУ и в операциях, льготируемых на основании международных договоров (соглашений).

Однако есть еще широкий слой не облагаемых НДС операций, которые могут не подпадать под нормы ст. 196 и 197 НКУ и которые законодатели просто «прощелкали».

Это — операции поставки товаров и услуг с местом поставки за пределами таможенной территории Украины, которое определяется согласно нормам ст. 186 НКУ

Так вот, буквально выходит, что НК по «входному» НДС, отраженный с приобретений, используемых в таких видах «необъектных» операций, начислением НО по п. 198.5 НКУ компенсироваться не может. Ведь эти операции там не указаны (их никак не касаются/не охватывают не только операции из пп. «а» и «б», но и операции из двух остальных подпунктов — «в» и «г» п. 198.5). Да и в упомянутом письме от 09.07.2015 г. фискалы прямо говорят только о необходимости начисления НО на соответствующий объем приобретенных товаров (услуг, необоротных активов), предназначенных для использования в операциях, определенных в пп. «а» — «г» п. 198.5 НКУ. Иные же нормы, принуждающие плательщиков «компенсировать» заявленный НК, для таких ситуаций в НКУ отсутствуют. В общем, имеем эдакий «ляп» законодателя, образующий своеобразную «черную НК-дыру».

Безусловно, предполагаем, что налоговики вскоре очнутся и начнут на уровне своих цидулок-циркуляров принуждать плательщиков к начислению НО, в том числе и по таким приобретениям. Впрочем, смелые/продвинутые плательщики могут до внесения соответствующих изменений в НКУ проигнорировать такое требование фискалов и улучшать себе НДСную картинку за счет этой «прорехи».

Кстати, если виды ваших операций с местом поставки за пределами Украины упомянуты также в ст. 197 (а возможно, и ст. 196) НКУ, то, по нашему мнению, приоритет все равно должен быть за ст. 186 НКУ.

Важно: изложенные здесь выводы не касаются приобретений, которые частично используются в облагаемых операциях. Ведь там применяется п. 199.1 НКУ, который охватывает все виды необлагаемых операций (подробнее см. статью на с. 25).

Оформляем НН и регистрируем (или не регистрируем?) их в ЕРНН

Согласно норме п. 198.5 НКУ плательщик должен составить НН на такие «не комильфо»-приобретения не позднее последнего дня отчетного периода и зарегистрировать их в установленный срок в ЕРНН.

Судя по нормам НКУ, действовавшим до 29 июля (даты вступления в силу Закона № 643), НН до этой даты необходимо было составлять на каждое такое приобретение. В то же время согласно уже действующему Закону № 643 (по обновленной редакции п. 198.5 НКУ) плательщик должен не позднее последнего дня месяца оформлять сводную НН на все такие приобретения. Это значительно облегчает бухгалтерские мытарства. Мы считаем, что поскольку до последнего числа июля Закон № 643 вступил в силу, то плательщики получили возможность составить сводную НН уже по итогам июля с.г.

Итак. При заполнении таких НН ориентируемся на Порядок № 957 в той его части, которая регулирует выписки НН для «ретроспективных» случаев из п. 198.5 НКУ.

При заполнении «шапки» в левой верхней части НН ставим пометку «Х», а в клеточку «Тип причины» в зависимости от направления использования приобретенного проставляем или «08» («Постачання для операцій, які не є об’єктом оподаткування податком на додану вартість»), или «09» («Постачання для операцій, які звільнені від оподаткування податком на додану вартість»).

Согласно п. 12 Порядка № 957 в поле «ІПН покупця» указываем условный ИНН — «400000000000». В других строках НН, предназначенных для данных покупателя, отражаем свои данные. Поля «Вид цивільно-правового договору» и «Форма проведених розрахунків» не заполняем.

Табличную часть НН дублируем из НН, которую вам оформил на такую поставку продавец. Если же составляется сводная НН, то пока нет разъянений фискалов, видимо, придется в ней подробно расписывать всю «месячную» номенклатуру по таким приобретениям. Кроме того, не ясно, можно ли будет выписывать только одну (общую) сводную НН, в которой можно объединить все приобретения, независимо от того используются они в операциях «необъектных», «льготируемых» или/и «нехозяйственных» (ведь «типы причин» пока здесь разные). Посмотрим, что на этот счет напишут фискалы.

На что еще следует обратить внимание? Как мы уже упоминали, согласно п. 198.5 НКУ плательщик должен начислить НО по товарам/услугам, необоротным активам, приобретенным для использования в необлагаемых операциях — на дату их приобретения. В свою очередь, НН на такие приобретения, а с 29.07.2015 г. сводная НН (согласно тому же п. 198.5) могут выписываться и в последний день месяца.

В таком случае в НН могут не совпасть дата составления НН (в «шапке») с датой (датами) возникновения НО (графа 2 в табличной части)*

Как мы уже упоминали, по товарам/услугам, необоротным активам, приобретенным для использования вне хозяйственной деятельности, в НКУ отсутствует норма о дате возникновения НО. Поэтому в НН, оформленным на такие товары/услуги, необактивы, эту дату вполне можно «приурочить» к дате составления НН.

Недавно в БЗ (см. в категории 101.19) фискалы ответили на вопрос, на какую дату плательщик должен выписать НН при начислении НО в случае приобретения товаров/услуг для «необъектных» или льготируемых по НДС операций и для операций, не являющихся хоздеятельностью, если контрагент-поставщик зарегистрировал НН в ЕРНН вовремя, но в следующем месяце за месяцем ее составления? По их мнению, плательщик-покупатель должен отразить в НК по такой НН в месяце ее составления (а не в следующем) и выписать согласно «198.5» последним днем такого месяца НН с начислением НО на такое приобретение. Однако при таком раскладе покупатель рискует зарегистрировать свою НН в ЕРНН с нарушением 15-дневного срока. Впрочем, этот факт особо ни на что (кроме расчета лимита) не повлияет.

Штрафы за несвоевременную регистрацию таких НН, предусмотренные в ст. 1201 НКУ, не применяются, поскольку эти НН априори не могут выдаваться покупателям (в силу отсутствия таковых ☺).

Кроме того, в свете упомянутого нештрафования здесь еще встает вопрос о целесообразности регистрации этих НН в ЕРНН вообще. Дело в том, что такие приобретения при регистрации продавцом НН в ЕРНН увеличат покупателю лимит — через показатель ∑НаклОтр. При регистрации же своей НН в ЕРНН она, естественно, — через показатель ∑НаклВид — «сожрет» определенную сумму лимита (при ее наличии). А при ее отсутствии нужно еще будет и деньги внести, чтобы «зарегить» эти «никчемные» НН, которые эту же сумму в лимите и «сожрут». Поэтому в ряде ситуаций — в зависимости от показателей вашего лимита, возможно, будет резон вообще плюнуть на регистрацию таких НН в ЕРНН. Правда, выигрыш в лимите (за счет того, что эти суммы увеличили ∑НаклОтр.) будет временным — пока не будет предоставлена декларация и определенный по ее данным показатель ∑Перевищ не восстановит лимитный «статус-кво». Однако вы себя избавите от лишней работы и получите временный выигрыш (примерно на 20 дней**) — на сумму отраженных НО, по которым не зарегистрировали НН. Кстати, регистрировать такие НН в следующем месяце с нарушением 15-дневного срока, возможно, и не стоит.

Не исключено, что в такой ситуации лимит может уменьшиться дважды: один раз через ∑Перевищ, а второй раз через ∑НаклВид — при запоздалой их регистрации в ЕРНН в следующем периоде (месяце)

Отрицательный эффект от нерегистрации таких НН в ЕРНН может иметь место в той ситуации, когда впоследствии по таким приобретениям будет изменяться направление использования, и они (частично или полностью) начнут использоваться в облагаемых НДС операциях. Ведь поскольку НН не попала в ЕРНН, то вы не сможете ее откорректировать. Впрочем, и это не смертельно. Если с момента выписки такой НН еще не прошло 365 дней, то ее можно с опозданием «зарегить» в ЕРНН и сразу же выписать и провести через ЕРНН РК к ней. Ведь штрафа за несвоевременную регистрацию все равно не будет. Правда, как мы уже упомянули, в такой ситуации лимит уменьшится дважды. Однако этот момент вас сильно расстраивать не должен — ведь вы через РК часть этого НО уберете и это, кроме увеличения лимита, уменьшит и ваши реальные НО.

В общем, решайте сами — стоит ли регистрировать такие НН в ЕРНН (особенно в следующем месяце)...

Отражаем НК и НО в декларации

Как отражать рассматриваемые нами операции в действующей форме декларации по НДС, пока особой ясности нет. Ясно только то, что очередные изменения формы декларации по НДС, похоже, не за горами. А пока форму не поменяли, предлагаем отражать объемы таких приобретений, а также НК и НО по ним следующим образом.

Отражаем НК. Ничего другого, кроме как «засунуть» суммы такого «дефективного» НК в общей куче (вместе с суммами «нормального» НК) в строку 10.1.1 (или 10.1.2*) декларации, нам в голову не пришло. При этом не обращайте внимания на наименование строки 10 декларации, в которой упоминается использование приобретений только в облагаемых операциях и в рамках хоздеятельности плательщика.

* Если такие приобретения содержали в себе суммы НДС по ставке 7 %.

Строки 10.2 (10.2.1 и 10.2.2) и 14.1 «утратили актуальность» и начиная с декларации за июль с. г. уже заполняться не должны.

Естественно, претерпит изменения и заполнение приложения Д5 к декларации (в разрезе контрагентов). Там в разделе 2 («Налоговый кредит») часть операций переедет с нижней таблички в самую верхнюю (расшифровывающую строчку 10.1 декларации).

Отражаем НО. Для отражения НО ничего лучше «общей кучи» тоже не просматривается, т. е. НО придется указывать в основной строке 1.1 (или 1.2*).

При заполнении приложения Д5 такие НО, видимо, следует отражать общей суммой по строке «інші».

выводы

Былое право на включение определенных сумм «входного» НДС в НК с этой даты превратилось в обязанность плательщика включать в НК практически все (!) суммы «входного» НДС.

Отражение с 1 июля с. г. НК с приобретений для «необлагаемых» или/и «бесхозяйственных» операций должно компенсироваться начислением в том же налоговом периоде НО согласно п. 198.5 НКУ. Начисление НО в данном случае тесно связано с НК, т. е. первое вытекает из второго и не может возникать отдельно от второго. Именно такой вывод следует из обновленных норм НКУ.

Формально выходит, что НК по «входному» НДС, отраженный с приобретений, используемых в «необъектных» операциях с местом поставки за пределами Украины, начислением НО по п. 198.5 НКУ компенсироваться не должен.

Судя по действующим на сегодня нормам, НН необходимо составлять на каждое такое приобретение. В то же время согласно уже принятому проекту закона № 2173 плательщик должен будет (не позднее последнего дня месяца) оформлять одну сводную НН на все такие приобретения.

- Штрафы за несвоевременную регистрацию в ЕРНН таких НН, предусмотренные в ст. 1201 НКУ, не применяются, поскольку эти НН априори не могут выдаваться покупателям.