Отже, розпочнемо вивчати згадані зміни, які з 1 липня цього року вже встигли добряче потурбувати деяких працівників бухгалтерського «цеху».

Отже, розпочнемо вивчати згадані зміни, які з 1 липня цього року вже встигли добряче потурбувати деяких працівників бухгалтерського «цеху».

Спочатку ― про теоретичну причину змін. Недарма законодавець приурочив їх до дати переведення СЕА з «тренувального» режиму в «бойовий». І «під цю справу» теоретики СЭА вирішили «загнати» в систему абсолютно всі податкові накладні (ПН), які виписали та отримали платники ПДВ. Щоб пильне фіскальне око бачило все не лише «на виході», а й «на вході». Але тепер платник заради цього повинен, як «татусь Карло», значно більше «гарувати на ниві» податкового ПДВ-обліку і особливо — виписки/реєстрації ПН.

Давайте розбиратися, що (і «куди») з цього вийшло.

Але відразу зробимо застереження: у рамках цієї статті ми говоритимемо про придбання платником ПДВ тільки тих товарів/послуг (чия вартість містить ПДВ), які взагалі (повністю) не використовуються в оподатковуваних ПДВ операціях та в межах господарської діяльності платника. Про ті придбання, які частково використовуються «і там, і там», читайте в наступній публікації — на с. 25 цього випуску.

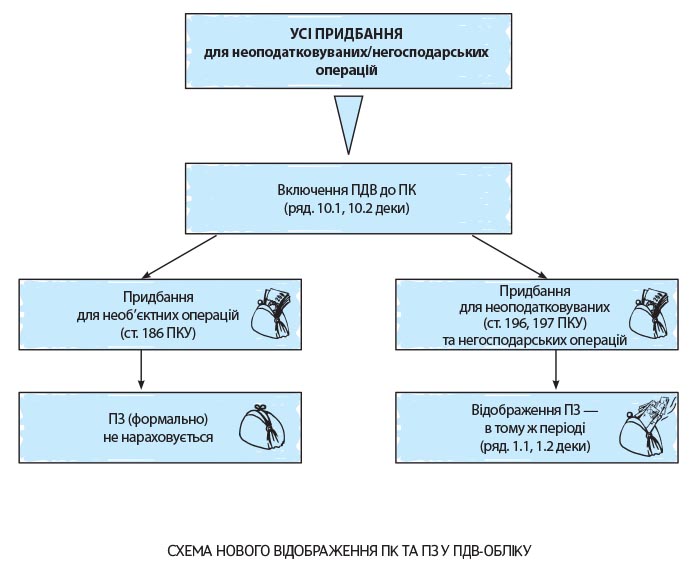

Право на ПК стало обов’язком!

Запам’ятайте, що з 1 липня ц. р. шлях абсолютно всього вхідного ПДВ — виключно до ПК.

Причому незалежно від напряму використання купованого

Отже, дотеперішнє право на включення певних сум вхідного ПДВ до ПК з цієї дати перетворилося на обов’язок платника включати до ПК практично всі (!) суми вхідного ПДВ. А вже чинний Закон № 643 зміною, що внесена у п. 198.3 ПКУ, заводить такий обов’язок і в формальні рамки.

А втім, щоб наш висновок не був голослівним, пройдемося, як повелося, новою «матчастиною».

З 01.07.15 р. «наказала довго жити» норма з п. 198.3 ПКУ, що вимагала включати до податкового кредиту тільки ті суми вхідного ПДВ щодо придбаваних товарів, послуг та необактивів, які передбачалося використовувати в оподатковуваних ПДВ операціях та в рамках господарської діяльності платника. Тобто із згаданої дати ці дві важливі умови для відображення ПК вже не потрібні. Крім того, взагалі остаточно «врізав дуба» пункт 198.4 ПКУ, в якому йшлося про невключення до ПК вхідного ПДВ щодо придбань товарів/послуг/необактивів, що повністю підлягали використанню в «необ’єктних» або таких, що пільгуються за ПДВ, операціях.

Отже, тепер — починаючи з 1 липня — вхідний ПДВ, у тому числі і щодо всього, що платник придбавав для використання в необ’єктних та пільгованих операціях та не в межах його господарської діяльності, спочатку в повній сумі має включатися до ПК. Безумовно — лише за наявності коректно оформлених ПН, зареєстрованих у ЄРПН ( п. 198.6 ПКУ).

Причому, для цих цілей не важливо — передбачається повне чи часткове використання «не там, де потрібно», все одно ― спершу весь вхідний ПДВ потрапить до ПК, а потім увесь (чи певна його частина) компенсуватиметься нарахуванням ПЗ (див. далі).

Розплата за ПК

Як відомо, безкоштовний сир тільки в мишоловці, і — після такого відображення у складі ПК ПДВ щодо «неоподатковувано-безгосподарно» направлених придбань у «гру» вступає норма п. 198.5 ПКУ.

Нагадаємо: редакція цього пункту з 1 липня ц. р. теж зазнала певних змін.

Отже, чинна редакція п. 198.5 ПКУ передбачає, що платник податків зобов’язаний нарахувати ПЗ, виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, і скласти не пізніше останнього дня звітного (податкового) періоду та зареєструвати в ЄРПН у встановлені строки відповідні ПН щодо товарів/послуг, необоротних активів, при придбанні або виготовленні яких суми ПДВ були включені до складу ПК (!), у разі якщо такі товари/послуги, необоротні активи призначені для їх використання і починають використовуватися:

а) в операціях, що не є об’єктом оподаткування згідно зі ст. 196 ПКУ (крім випадків проведення операцій, передбачених п.п. 196.1.7 ПКУ);

б) в операціях, звільнених від оподаткування згідно зі ст. 197, підрозділом 2 розділу XX ПКУ, міжнародними договорами (крім випадків проведення операцій, передбачених п.п. 197.1.28 ПКУ);

в) в операціях, які платник здійснює в межах балансу, у тому числі, передання для невиробничого використання, переведення виробничих необоротних активів до складу невиробничих необоротних активів;

г) в операціях, що не є господарською діяльністю платника податків.

Крім того, в цьому пункті далі зазначено, що для цілей його застосування

ПЗ щодо товарів/послуг, необоротних активів, придбаних для використання в неоподатковуваних операціях ( ст. 196 і 197 ПКУ), — визначаються на дату їх придбання

Це теж нова норма — з’явилася в п. 198.5 ПКУ з 1 липня. Дата виникнення ПЗ щодо придбань, призначених для негосподарських цілей, чітко не визначена. Можна тут піти за аналогією з неоподатковуваними операціями, але, мабуть, зручніше буде, щоб вона збігалася з датою виписки ПН (а тут «198.5» фактично націлює платників на останній день місяця).

Отже, цей «народжений» (з 1 липня ц. р.) «неоподатковуваний» і «безгосподарний» ПК повинен компенсуватися нарахуванням у тому ж податковому періоді ПЗ згідно з п. 198.5 ПКУ.

«Теорію», яку ми виклали вище, головні фіскали вже піднесли платникам у своєму «просвітницькому» листі від 09.07.15 р. № 24876/7/99-99-19-03-02-17, який, до речі, складається переважно з цитат і не несе в собі якоїсь ексклюзивної інформації. А саме її зараз платники страшенно потребують.

Тож розбиратимемося самі.

Нараховуємо ПЗ

Як бачимо, на підставі згаданого п. 198.5 ПКУ, якщо придбавані товари/послуги, необоротні активи передбачається використовувати в операціях, перелічених у пп. «а» — «г» цього пункту, «компенсаційні» ПЗ повинні нараховуватися, виходячи з бази оподаткування, визначеної згідно з п. 189.1 ПКУ. Цей пункт наказує обчислювати базу обкладення:

— щодо товарів/послуг — виходячи з вартості їх придбання;

— щодо необоротних активів — виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів — виходячи зі звичайної ціни).

При цьому може виникати різниця між сумою ПЗ та ПК, якщо мова йде, наприклад, про імпортні товари — адже по них база оподаткування «ввізним» ПДВ, який йде в ПК, з вартістю придбання часто не збігається (нагадаємо, що в аналогічній ситуації при визначенні мінбази згідно зі ст. 188.1 ПКУ податківці радили нараховувати ПЗ з договірної вартості, а не з митної (категорія 101.06 БЗ))... Крім того, проблеми тут можуть бути і з тими витратами, які формують вартість придбання товарів (і послуг).

Та й щодо необоротних активів норма — «не фонтан». Бо вона застосовна тільки до тих необактивів, які вже мають балансову вартість. А якщо йдеться про ПДВ щодо необактивів, які ще не перевели з 15-го рахунку (у тому числі, наприклад, — із сум передоплат за них), то тут, мабуть, слід визначати базу оподаткування як для товарів (і послуг). Тим паче що визначення товарів надто широке і охоплює у тому числі й необактиви.

Зауважимо, що ці нові правила стосуються так само й випадків, коли за такими придбаннями першою подією буде перерахування вами передоплати. Тобто навіть якщо використовуване в неоподатковуваних/негосподарських операціях вам ще не поставили/не виконали, ви за ПН, виписаною на передоплату, все одно повинні відобразити ПК, і в тому ж періоді — ПЗ.

Якщо ж такі придбання обкладалися ПДВ за ставкою 0 %, то включати до ПК буде нічого і нараховувати «компенсаційне» ПЗ щодо таких придбань, на наш погляд, не потрібно. Адже нарахування ПЗ безпосередньо прив’язане до факту відображення ПК. (Ну і не варто засмічувати систему та податковий облік ще й такими оборотами.)

Що ж до таких придбань, які обкладаються «нормальними» ставками ПДВ, то, на наш погляд, тут повинно працювати податкове «наступництво».

Тобто якщо придбане, за яким відобразили ПК, обкладалося за ставкою 20 % або за ставкою 7 %, то і компенсаційні ПЗ повинні нараховуватися за такою самою ставкою

Аналогічним чином міркували і податківці у БЗ (консультація в категорії 101.03. Щоправда, дію консультації припинено через ці «першолипневі» зміни п. 198.5 ПКУ, проте на її висновок щодо «наступництва» ставок ці зміни вплинути не могли.

Важливий момент. Він полягає в такому. Нарахування ПЗ у цьому випадку тісно пов’язане з ПК, тобто перше випливає з другого і не може виникати окремо від другого. Саме такий висновок виходить з оновлених норм ПКУ (і особливо — п. 198.5). Тобто якщо ви за такими «безгосподарними» придбаннями ПК не відобразили (наприклад, унаслідок того, що постачальник не оформив ПН або оформив з порушеннями), то ви не зобов’язані відображати і ПЗ щодо таких придбань. Якщо ж згодом при перевірці буде виявлено недоліки в ПН (РК до ПН) на такі постачання, то, виключаючи суми ПДВ з ПК, фіскали повинні автоматично прибрати ті самі суми і з ПЗ. Оскільки виключення ПК тягне за собою скасування обов’язку щодо нарахування з такого придбання ПЗ.

Якщо «забули» нарахувати ПЗ. Що ж до випадків ненарахування ПЗ, коли було відображено ПК, то таке платникові «вилізе боком» — тобто штрафами (згідно з п. 123.1 ПКУ) та пенею.

Що ж до ситуації якщо платник взагалі не включить такі «нікчемні» суми ПДВ ні до ПК, ні до ПЗ, то цьому питанню приділено окрему статтю на с. 44.

«Механізм дав збій»

Запроваджуючи нову схему податкового обліку вхідного ПДВ, яку ми обговорюємо, законодавці «напартачили» в такому моменті.

Якщо ви звернете увагу, — пункт 198.5 ПКУ, який відновлює в цьому питанні «статус кво», говорить про нарахування ПЗ щодо придбаного (чи такого, що перенаправляється) для використання в («а») «необ’єктних» операціях, перелічених у ст. 196 ПКУ (крім операцій, передбачених п.п. 196.1.7 ПКУ) та в («б») пільгованих щодо ПДВ операціях, перелічених у ст. 197 ПКУ (крім операцій, передбачених п.п. 197.1.28 ПКУ), у підрозділі 2 розділу XX ПКУ та в операціях, що пільгуються на підставі міжнародних договорів (угод).

Проте є ще значний сегмент не оподатковуваних ПДВ операцій, які можуть не підпадати під норми ст. 196 та 197 ПКУ і які законодавці просто прошляпили.

Це — операції постачання товарів та послуг з місцем постачання за межами митної території України, яке визначається згідно з нормами ст. 186 ПКУ

Отже, буквально виходить, що ПК за вхідним ПДВ, відображений із придбань, які використовуються в таких видах «необ’єктних» операцій, нарахуванням ПЗ за п. 198.5 ПКУ компенсуватися не може. Адже ці операції там не наведено (їх жодним чином не стосуються/не охоплюють не тільки операції з пп. «а» та «б», а й операції з інших двох підпунктів — «в» та «г» п. 198.5). Та й у згаданому листі від 09.07.2015 р. фіскали прямо говорять тільки про необхідність нарахування ПЗ на відповідний обсяг придбаних товарів (послуг, необоротних активів), призначених для використання в операціях, визначених у пп. «а» — «г» п. 198.5 ПКУ. Інших же норм, які б примушували платників «компенсувати» заявлений ПК, для таких ситуацій у ПКУ немає. Загалом, маємо такий-собі «ляп» законодавця, що створює своєрідну «чорну ПК-діру».

Безумовно, припускаємо, що податківці от-от схаменуться і почнуть на рівні своїх цидулок-циркулярів змушувати платників до нарахування ПЗ, у тому числі і щодо таких придбань. Втім, сміливі/«просунуті» платники можуть до того часу, як буде внесено відповідні зміни до ПКУ, проігнорувати таку вимогу фіскалів та поліпшувати собі ПДВшну картинку за рахунок цієї «діри».

До речі, якщо види ваших операцій з місцем постачання за межами України згадані також у ст. 197 (а, можливо, і 196) ПКУ, то, на нашу думку, пріоритет все одно має бути за ст. 186 ПКУ.

Важливо: викладені тут висновки не стосуються придбань, які частково використовуються в оподатковуваних операціях. Адже там застосовується п. 199.1 ПКУ, який охоплює всі види неоподатковуваних операцій (детальніше див. статтю на с. 25).

Оформляємо ПН та реєструємо (чи не реєструємо?) їх в ЄРПН

Згідно з нормою п. 198.5 ПКУ і платник повинен скласти ПН на такі «не комільфо»-придбання не пізніше останнього дня звітного періоду та зареєструвати їх у визначний строк в ЄРПН.

Судячи з норм ПКУ, що діяли до 29 липня (дати набрання чинності Законом № 643), ПН до цієї дати необхідно було складати на кожне таке придбання. У той же час згідно з уже чинним Законом № 643 (за редакцією п. 198.5 ПКУ, що оновлена цим Законом) платник повинен не пізніше останнього дня місяця оформляти зведену ПН на всі такі придбання. Це значно полегшує бухгалтерські поневіряння. Ми вважаємо, що оскільки до останнього числа липня Закон № 643 набув чинності, то платники отримали можливість скласти зведену ПН вже за підсумками липня ц. р. Отже, під час заповнення таких ПН орієнтуємося на Порядок № 957 у тій його частині, яка регулює виписки ПН для «ретроспективних» випадків з п. 198.5 ПКУ.

Заповнюючи «шапку» в лівій верхній частині ПН, ставимо позначку «Х», а клітинку «Тип причини» залежно від напряму використання придбаного проставляємо або «08» («Постачання для операцій, які не є об’єктом оподаткування податком на додану вартість»), або «09» («Постачання для операцій, які звільнені від оподаткування податком на додану вартість»).

Згідно з п. 12 Порядку № 957 в полі «ІПН покупця» зазначаємо умовний ІПН — «400000000000». В інших рядках ПН, призначених для даних покупця, відображаємо свої дані. Поля «Вид цивільно-правового договору» та «Форма проведених розрахунків» не заповнюємо.

Табличну частину ПН дублюємо з ПН, яку вам оформив на таке постачання продавець. Якщо ж складається зведена ПН, то поки немає роз'яснень фіскалів, мабуть, доведеться в ній докладно розписувати всю «місячну» номенклатуру за такими придбаннями. Крім того, не зрозуміло, чи можна буде виписувати тільки одну (загальну) зведену ПН, в якій можна об'єднати всі придбання, незалежно від того, використовуються вони в операціях «необ'єктних», пільгованих або/і «негосподарських» (адже «типи причин» поки тут різні). Подивимося, що з цього приводу напишуть фіскали.

На що ще слід звернути увагу? Як ми вже згадували — згідно з п. 198.5 ПКУ платник повинен нарахувати ПЗ щодо товарів/послуг, необоротних активів, придбаних для використання в неоподатковуваних операціях, — на дату їх придбання. У свою чергу, ПН на такі придбання, а з 29.07.2015 р. — зведена ПН (згідно з тим самим п. 198.5) може виписуватися і в останній день місяця.

У такому разі в ПН можуть не збігатися дата складання ПН (у «шапці») з датою (датами) виникнення ПЗ (графа 2 в табличній частині)*

* Втім із такими ПН не виключені «технічні» проблеми — адже фіскали звичайно вимагають, щоб ці дати збігалися…

Як ми вже згадували, щодо товарів/послуг, необоротних активів, придбаних для використання поза господарською діяльністю, в ПКУ відсутня норма про дату виникнення ПЗ. Тому в ПН, оформлених на такі товари/послуги, необактиви цю дату цілком можна «приурочити» до дати складання ПН.

Недавно в БЗ (див. у категорії 101.19) фіскали відповіли на запитання, на яку дату платник повинен виписати ПН при нарахуванні ПЗ у разі придбання товарів/послуг для «необ’єктних» або пільгованих операцій та для операцій, що не є госпдіяльністю, якщо контрагент-постачальник зареєстрував ПН в ЄРПН вчасно, але в місяці, наступному за місяцем її складання? На їх думку, платник-покупець повинен відобразити ПК за такою ПН у місяці її складання (а не в наступному) та виписати згідно з «198.5» останнім днем такого місяця ПН з нарахуванням ПЗ на таке придбання. Однак за такого розкладу покупець ризикує зареєструвати свою ПН у ЄРПН з порушенням 15-денного строку. Втім, цей факт ні на що (крім розрахунку ліміту) особливо не вплине.

Штрафи за несвоєчасну реєстрацію таких ПН, передбачені в ст. 1201 ПКУ, не застосовуються, оскільки ці ПН апріорі не можуть видаватися покупцям (через їх відсутність ☺).

Крім того, у світлі згаданого нештрафування тут ще постає питання про доцільність реєстрації цих ПН у ЄРПН взагалі. Річ у тім, що такі придбання у разі реєстрації продавцем ПН в ЄРПН збільшать покупцю ліміт — через показник ∑НаклОтр. У разі ж реєстрації своєї ПН в ЄРПН вона, природно, — через показник ∑НаклВид — «з'їсть» певну суму ліміту (за її наявності). А за її відсутності потрібно буде ще й гроші внести, щоб зареєструвати ці нікчемні ПН, які цю ж суму в ліміті і «з'їдять». Тому у певних ситуаціях — залежно від показників вашого ліміту, можливо, буде резон взагалі плюнути на реєстрацію таких ПН у ЄРПН. Щоправда, виграш у ліміті (за рахунок того, що ці суми збільшили ∑НаклОтр) буде тимчасовим — доки не подасться декларація та визначений за її даними показник ∑Перевищ не відновить лімітний «статус кво». Проте ви себе позбавите зайвого клопоту і отримаєте тимчасовий виграш (приблизно на 20 днів**) — на суму відображених ПЗ, до яких не зареєстрували ПН. До речі, реєструвати такі ПН у наступному місяці з порушенням 15-денного строку, можливо, й не варто.

** З останнього дня звітного місяця і до дати, поки податківці не проведуть у системі показники вашої декларації з ПДВ і не додасться у формулу ця ∑Перевищ за звітний місяць.

Не виключено, що за такої ситуації ліміт може зменшитися двічі: один раз через ∑Перевищ, а другий — через ∑НаклВид — у разі запізнілої їх реєстрації в ЄРПН у наступному періоді (місяці)

Негативний ефект від нереєстрації таких ПН у ЄРПН може мати місце в тій ситуації, коли згодом за такими придбаннями змінюватиметься напрям використання, і вони (частково або повністю) почнуть використовуватися в оподатковуваних ПДВ операціях. Адже оскільки ПН не потрапила до ЄРПН, то ви не зможете її відкоригувати. Втім, і це не смертельно. Якщо з моменту виписки такої ПН ще не минуло 365 днів, то її можна із запізненням зареєструвати в ЄРПН і одразу ж виписати й провести через ЄРПН РК до неї. Адже штрафу за несвоєчасну реєстрацію все одно не буде. Щоправда, як ми вже згадали, в такій ситуації ліміт зменшиться двічі. Проте цей момент вас надто засмучувати не повинен — адже ви через РК частину цього ПЗ приберете і це, крім збільшення ліміту, зменшить і ваші реальні ПЗ.

Загалом, вирішуйте самі — чи варто реєструвати такі ПН в ЄРПН (особливо — у наступному місяці)…

Відображуємо ПК і ПЗ в декларації

Як відображати операції, які ми розглядаємо, в чинній формі декларації з ПДВ, поки не надто зрозуміло. Зрозуміло тільки те, що чергові зміни форми декларації з ПДВ, схоже, не за горами. А поки форму не змінили, пропонуємо відображати об’єми таких придбань, а також ПК і ПЗ за ними таким чином.

Відображаємо ПК. Нічого іншого, крім як засунути суми такого «дефективного» ПК в загальну купу (разом із сумами «нормального» ПК) до рядка 10.1.1 (чи 10.1.2*) декларації, нам на думку не спало. При цьому не звертайте увагу на найменування рядка 10 декларації, в якому згадується використання придбань тільки в оподатковуваних операціях та у межах госпдіяльності платника.

Рядки 10.2 (10.2.1 і 10.2.2) та 14.1 «втратили актуальність» і, починаючи з декларації за липень ц. р., вже заповнюватися не повинні.

Зрозуміло, зазнає зміни і заповнення додатка Д5 до декларації (у розрізі контрагентів). Там у розділі 2 («Податковий кредит») частина операцій переїде з нижньої таблички на самий верх (де розшифровується рядок 10.1 декларації).

Відображаємо ПЗ. Для відображення ПЗ нічого кращого за «загальну купу» теж не бачимо — тобто ПЗ доведеться зазначати в основному рядку 1.1 (чи 1.2*).

* Якщо такі придбання містили в собі суми ПДВ за ставкою 7 %.

При заповненні додатка Д5 такі ПЗ, мабуть, слід відображати загальною сумою у рядку «інші».

висновки

Колишнє право на включення певних сум вхідного ПДВ до ПК з цієї дати перетворилося на обов’язок платника включати до ПК практично всі (!) суми вхідного ПДВ.

- Відображення з 1 липня ц. р. ПК з придбань для «неоподатковуваних» або/та «безгосподарних» операцій має компенсуватися нарахуванням у тому ж податковому періоді ПЗ згідно з п. 198.5 ПКУ. Нарахування ПЗ в цьому випадку тісно пов’язане з ПК, тобто перше випливає з другого і не може виникати окремо від другого. Саме такий висновок виходить з оновлених норм ПКУ.

- Формально виходить, що ПК за вхідним ПДВ, відображений з придбань, що використовуються в «необ’єктних» операціях з місцем постачання за межами України, нарахуванням ПЗ за п. 198.5 ПКУ компенсуватися не повинен.

- Судячи з чинних на сьогодні норм, ПН необхідно складати на кожне таке придбання. У той же час згідно з уже прийнятим проектом Закону № 2173 платник повинен буде (не пізніше останнього дня місяця) оформляти одну зведену ПН на всі такі придбання.

- Штрафи за несвоєчасну реєстрацію в ЄРПН таких ПН, передбачені в ст. 1201 ПКУ, не застосовуються, оскільки ці ПН апріорі не можуть видаватися покупцям.