Где показать понижающий коэффициент

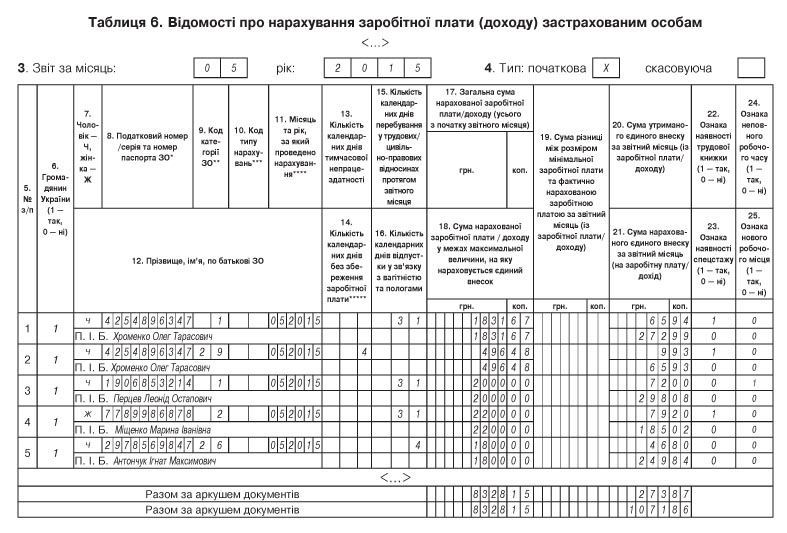

Пример 1. Предприятие выполнило необходимые условия и применяет к ставке ЕСВ в части начислений (37,26 %* на данном предприятии) понижающий коэффициент в размере 0,4. Сведения о работниках предприятия и начисленной им зарплате за май 2015 года:

* Ставка ЕСВ взята условно.

— Хроменко О. Т. (4254896347) работает на предприятии по основному месту работы. Болел с 12 по 15 мая. За май 2015 года ему начислены зарплата в сумме 1831,67 грн. и больничные в сумме — 496,48 грн. ЕСВ с зарплаты в части начислений — 272,99 грн. (1831,67 грн. х 37,26 % х 0,4), в части удержаний — 65,94 грн. (1831,67 грн. х 3,6 %). ЕСВ с больничных в части начислений — 65,93 грн. (496,48 грн. х 33,2 % х 0,4); в части удержаний — 9,93 грн. (496,48 грн. х 2 %);

— Перцев Л. О. (1906853214) работает по совместительству. Начисленная зарплата за май — 2000 грн. ЕСВ в части начислений — 298,08 грн. (2000 грн. х 37,26 % х 0,4), в части удержаний — 72 грн. (2000 грн. х 3,6 %);

— Мищенко М. И. (7789986878) работает по основному месту работы, инвалид ІІ группы. Начисленная в мае зарплата — 2200 грн. ЕСВ в части начислений — 185,02 грн. (2200 грн. х 8,41 %), в части удержаний — 79,20 грн. (2200 грн. х 3,6 %).

Кроме того, начислено и выплачено вознаграждение по договору подряда (срок выполнения работ с 1 по 4 мая) Антончук И. М. (2978569847) в сумме 1800 грн. ЕСВ в части начислений — 249,84 грн. (1800 грн. х 34,7 % х 0,4), в части удержаний — 46,8 грн. (1800 грн. х 2,6 %).

Заметьте: о том, что предприятие применяет понижающий коэффициент, нужно сделать пометку в реквизите 17 шапки таблицы 1 Отчета по форме № Д4. Размер понижающего коэффициента приводите в реквизите 18 с тремя знаками после запятой (в нашем случае — 0,400). Напоминаем: понижающий коэффициент не применяем к ставке ЕСВ, установленной для инвалидов (8,41 %). А вот при начислении ЕСВ на зарплату совместителя, а также на вознаграждение по ГПД понижающий коэффициент применяется. Отразим это в Отчете по форме № Д4.

<…>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 8328,15 |

1.1 | сума нарахованої заробітної плати | 6031,67 |

1.2 | сума винагород за договорами цивільно-правового характеру | 1800,00 |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | 496,48 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 8328,15 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 6031,67 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 3831,67 |

<…> | ||

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 2200,00 |

<…> | ||

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 1800,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 1800,00 |

<…> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + + р. 2.3.3 + р. 2.3.4) | 496,48 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 496,48 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 1071,86 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + + р. 3.1.6 + р. 3.1.7) | 756,09 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 571,07 |

<…> | ||

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 185,02 |

<…> | ||

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 249,84 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 249,84 |

<…> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + + р. 3.3.4) | 65,93 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 65,93 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 8328,15 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 6031,67 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 6031,67 |

<…> | ||

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | 1800,00 |

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | 496,48 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 273,87 |

5.1 | р. 4.1.1 х 3,6 % | 217,14 |

<…> | ||

5.4 | р. 4.2 х 2,6 % | 46,80 |

5.5 | р. 4.3 х 2 % | 9,93 |

<…> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) | 1345,73 |

у тому числі | ||

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | 571,07 |

<…> | ||

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 185,02 |

<…> | ||

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 249,84 |

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - - р. 7.1.13 (33,2 %) | 65,93 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 217,14 |

<…> | ||

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | 46,80 |

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | 9,93 |

<…>

Рис. 1. Извлечение из таблицы 1 Отчета по форме № Д4 к примеру 1

Рис. 2. Извлечение изтаблицы 6 Отчета по форме № Д4 к примеру 1

Доначисление ЕСВ до «минималки»

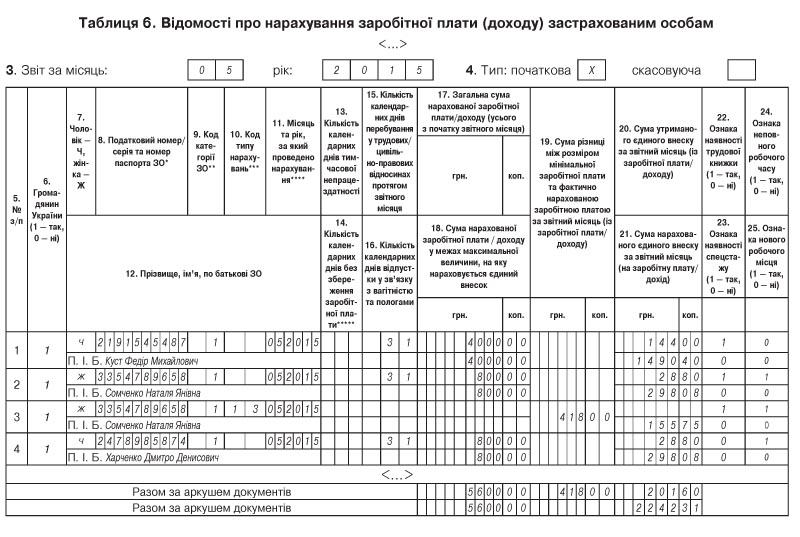

Пример 2. Сведения о работниках предприятия и начисленной им зарплате за май 2015 года:

— Куст Ф. М. (2191545487) работает на предприятии по основному месту работы. Зарплата за май составила 4000 грн. ЕСВ в части начислений — 1490,40 грн. (4000 грн. х 37,26 %); в части удержаний — 144 грн. (4000 грн. х 3,6 %);

— Сомченко Н. Я. (3354789658) работает по основному мету работы (неполный рабочий день). Начисленная зарплата за май — 800 грн. ЕСВ в части начислений — 453,83 грн. (1218 грн. х 37,26 %), в части удержаний — 28,80 грн. (800 грн. х 3,6 %);

— Харченко Д. Д. (2478985874) работает по совместительству. Начисленная зарплата за май — 800 грн. ЕСВ в части начислений — 298,08 грн. (800 грн. х 37,26 %), в части удержаний — 28,80 грн. (800 грн. х 3,6 %).

Обратите внимание: для совместителя базу обложения ЕСВ дотягивать до МЗП не нужно.

<…>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн.) |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 5600,00 |

1.1 | сума нарахованої заробітної плати | 5600,00 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 6018,00 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 5600,00 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 5600,00 |

<…> | ||

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + + р. 2.5.4 + р. 2.5.5) | 418,00 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 418,00 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 2242,31 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + + р. 3.1.6 + р. 3.1.7) | 2086,56 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 2086,56 |

<…> | ||

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + + р. 3.5.4 + р. 3.5.5) | 155,75 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 % — 49,7 %)) | 155,75 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 5600,00 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 5600,00 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 5600,00 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 201,60 |

5.1 | р. 4.1.1 х 3,6 % | 201,60 |

<…> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) | 2443,91 |

у тому числі | ||

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | 2242,31 |

<…> | ||

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 201,60 |

<…> | ||

Рис. 3. Извлечение из таблицы 1 Отчета по форме № Д4 к примеру 2

Рис. 4. Извлечение из таблицы 6 Отчета по форме № Д4 к примеру 2

Отражение среднего заработка «солдат предприятия»

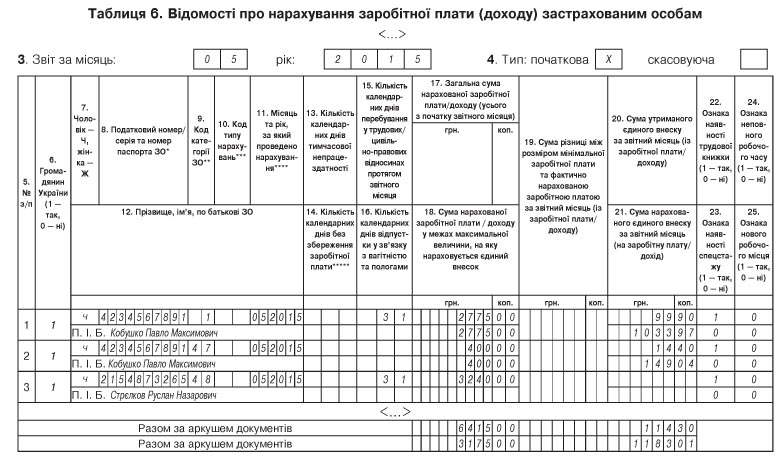

Пример 3. Сведения по «солдатам предприятия» за май 2015 года:

— Кобушко П. М. (4234567891) демобилизован 07.05.2015 г. и с 13.05.2015 г. приступил к выполнению своих должностных обязанностей. Работник был призван на военную службу в связи с мобилизацией с 03.05.2014 г. Среднедневной заработок, по которому оплачивали весь период мобилизации, — 200 грн. Средний заработок за дни мая составил 400 грн. (принято решение не получать компенсацию из бюджета). ЕСВ в части начислений со среднего заработка — 149,04 грн. (400 грн. х 37,26 %), в части удержаний — 14,40 грн. (400 грн. х 3,6 %). Зарплата за отработанные дни мая составила 2775 грн. ЕСВ в части начислений с зарплаты — 1033,97 грн. (2775 грн. х 37,26 %), в части удержаний — 99,90 грн. (2775 грн. х 3,6 %);

— Стрелкову Р. Н. (2154873265) начислен средний заработок за период военной службы по призыву в связи с мобилизацией, подлежащий компенсации, в размере 3240 грн.

Отразим сведения о бойцах в Отчете по форме № Д4.

Рис. 5. Извлечение из таблицы 6 Отчета по форме № Д4 к примеру 3