Де показати понижуючий коефіцієнт

Приклад 1. Підприємство виконало необхідні умови і застосовує до ставки ЄСВ у частині нарахувань (37,26 %* на цьому підприємстві) понижуючий коефіцієнт у розмірі 0,4. Відомості про працівників підприємства і нараховану їм зарплату за травень 2015 року:

— Хроменко О. Т. (4254896347) працює на підприємстві за основним місцем роботи. Хворів з 12 по 15 травня. За травень 2015 року йому нараховано зарплату в сумі 1831,67 грн. і лікарняні в сумі — 496,48 грн. ЄСВ із зарплати в частині нарахувань — 272,99 грн. (1831,67 грн. х х 37,26 % х 0,4), у частині утримань — 65,94 грн. (1831,67 грн. х 3,6 %). ЄСВ з лікарняних у частині нарахувань — 65,93 грн. (496,48 грн. х 33,2 % х 0,4); у частині утримань — 9,93 грн. (496,48 грн. х 2 %);

— Перцев Л. О. (1906853214) працює за сумісництвом. Нарахована зарплата за травень — 2000 грн. ЄСВ у частині нарахувань — 298,08 грн. (2000 грн. х 37,26 % х 0,4), у частині утримань — 72 грн. (2000 грн. х 3,6 %);

— Міщенко М. І. (7789986878) працює за основним місцем роботи, інвалід ІІ групи. Нарахована у травні зарплата — 2200 грн. ЄСВ у частині нарахувань — 185,02 грн. (2200 грн. х 8,41 %), у частині утримань — 79,20 грн. (2200 грн. х 3,6 %).

Крім того, нараховано та виплачено винагороду за договором підряду (строк виконання робіт з 1 по 4 травня) Антончук І. М. (2978569847) у сумі 1800 грн. ЄСВ у частині нарахувань 249,84 грн. (1800 грн. х 34,7 % х 0,4), у частині утримань 46,8 грн. (1800 грн. х 2,6 %).

Зауважте: про те, що підприємство застосовує понижуючий коефіцієнт, потрібно зробити позначку в реквізиті 17 шапки таблиці 1 Звіту за формою № Д4. Розмір понижуючого коефіцієнта наводите в реквізиті 18 з трьома знаками після коми (у нашому випадку — 0,400). Нагадуємо: понижуючий коефіцієнт не застосовується до ставки ЄСВ, установленої для інвалідів (8,41 %). А ось при нарахуванні ЄСВ на зарплату сумісника, а також на винагороду за ЦПД понижуючий коефіцієнт застосовується. Відобразимо це у Звіті за формою № Д4.

<…>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 8328,15 |

1.1 | сума нарахованої заробітної плати | 6031,67 |

1.2 | сума винагород за договорами цивільно-правового характеру | 1800,00 |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | 496,48 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 8328,15 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 6031,67 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва | 3831,67 |

<…> | ||

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 2200,00 |

<…> | ||

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 1800,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 1800,00 |

<…> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього | 496,48 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 496,48 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 1071,86 |

3.1 | на суми заробітної плати, усього | 756,09 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 571,07 |

<…> | ||

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 185,02 |

<…> | ||

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 249,84 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 249,84 |

<…> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 65,93 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 65,93 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 8328,15 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 6031,67 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 6031,67 |

<…> | ||

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | 1800,00 |

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | 496,48 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 273,87 |

5.1 | р. 4.1.1 х 3,6 % | 217,14 |

<…> | ||

5.4 | р. 4.2 х 2,6 % | 46,80 |

5.5 | р. 4.3 х 2 % | 9,93 |

<…> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) | 1345,73 |

| у тому числі |

|

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 - 49,7 %) | 571,07 |

<…> | ||

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 185,02 |

<…> | ||

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 249,84 |

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - - р. 7.1.8 - р. 7.1.13 (33,2 %) | 65,93 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 217,14 |

<…> | ||

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | 46,80 |

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | 9,93 |

Рис. 1. Витяг з таблиці 1 Звіту за формою № Д4 до прикладу 1

* Ставку ЄСВ узято умовно.

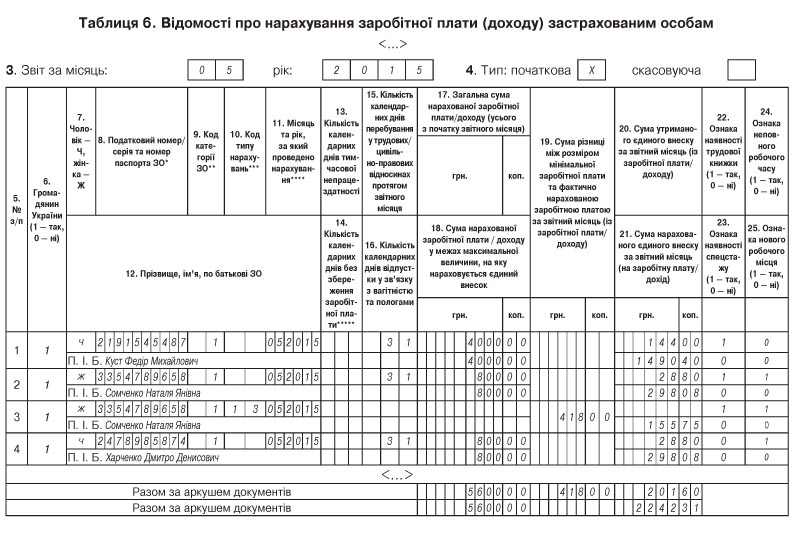

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ за формою № Д4 за травень 2015 року

Донарахування ЄСВ до «мінімалки»

Приклад 2. Відомості про працівників та нараховану їм зарплату за травень 2015 року:

— Кущ Ф. М. (2191545487) працює на підприємстві за основним місцем роботи. Зарплата за травень склала 4000 грн. ЄСВ у частині нарахувань — 1490,40 грн. (4000 грн. х 37,26 %); у частині утримань — 144 грн. (4000 грн. х 3,6 %);

— Сомченко Н. Я. (3354789658) працює за основним місцем роботи (неповний робочий день). Нараховано зарплату за травень — 800 грн. ЄСВ у частини нарахувань — 453,83 грн. (1218 грн. х 37,26 %), у частині утримань — 28,80 грн. (800 грн. х 3,6 %);

— Харченко Д. Д. (2478985874) працює за сумісництвом. Нарахована зарплата за травень — 800 грн. ЄСВ у частини нарахувань — 298,08 грн. (800 грн. х 37,26 %), у частині утримань — 28,80 грн. (800 грн. х 3,6 %).

Зверніть увагу: для сумісника базу обкладення ЄСВ дотягувати до МЗП не потрібно.

<…>

Таблиця 1. Нарахування єдиного внеску

1 | 2 | 3 |

№ з/п | Назва показника | Сума (грн.) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 5600,00 |

1.1 | сума нарахованої заробітної плати | 5600,00 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 6018,00 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 5600,00 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва | 5600,00 |

<…> | ||

2.5 | Додаткова база нарахування єдиного внеску, усього | 418,00 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва | 418,00 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 2242,31 |

3.1 | на суми заробітної плати, усього | 2086,56 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 2086,56 |

<…> | ||

3.5 | на суми додаткової бази нарахування єдиного внеску | 155,75 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 % — 49,7 %)) | 155,75 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 5600,00 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 5600,00 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 5600,00 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 201,60 |

5.1 | р. 4.1.1 х 3,6 % | 201,60 |

<…> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього | 2443,91 |

| у тому числі |

|

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | 2242,31 |

<…> | ||

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 201,60 |

<…> | ||

Рис. 3. Витяг з таблиці 1 Звіту за формою № Д4 до прикладу 2

Рис. 4. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 2

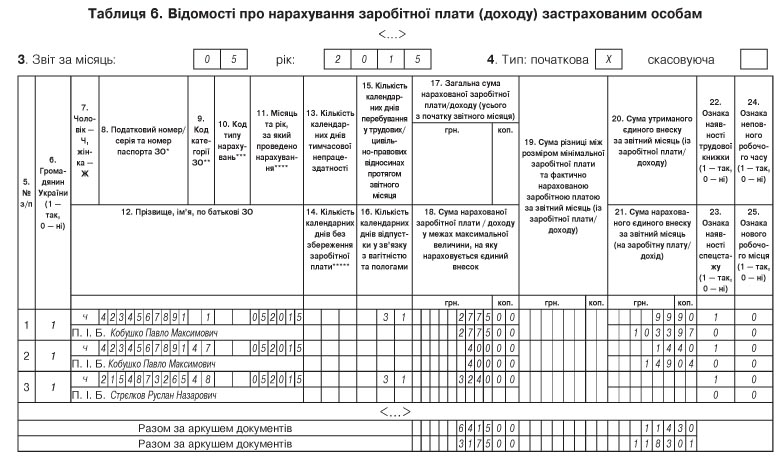

Відображення середнього заробітку «солдатів підприємства»

Приклад 3. Відомості щодо «солдатів підприємства» за травень 2015 року:

— Кобушко П. М. (4234567891) демобілізований 07.05.2015 р. і з 13.05.2015 р. став до виконання своїх посадових обов’язків. Працівник був призваний на військову службу у зв’язку з мобілізацією з 03.05.2014 р. Середньоденний заробіток, за яким оплачували весь період мобілізації, — 200 грн. Середній заробіток за дні травня склав 400 грн. (прийнято рішення не отримувати компенсацію з бюджету). ЄСВ у частині нарахувань з середнього заробітку — 149,04 грн. (400 грн. х 37,26 %), у частині утримань — 14,40 грн. (400 грн. х 3,6 %). Зарплата за відпрацьовані дні травня становила 2775 грн. ЄСВ у частині нарахувань із зарплати — 1033,97 грн. (2775 грн. х 37,26 %), у частині утримань — 99,90 грн. (2775 грн. х 3,6 %);

— Стрєлкову Р. Н. (2154873265) нараховано середній заробіток за період військової служби за призовом у зв’язку з мобілізацією, що підлягає компенсації, у розмірі 3240 грн.

Відобразимо відомості про бійців у Звіті за формою № Д4.

Рис. 5. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 3