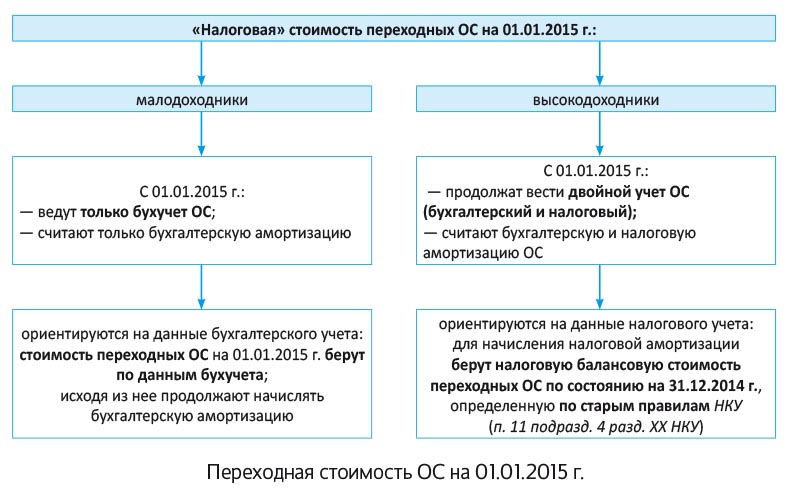

Как уже отмечалось, учет ОС во многом зависит от того, к каким плательщикам налога на прибыль относится предприятие: малодоходным или высокодоходным. Не исключение и налоговая стоимость на 01.01.2015 г. переходных ОС. У малодоходников и высокодоходников она будет своя — определяется каждой категорией плательщиков по разным правилам. Давайте выясним каким.

У малодоходников

Для малодоходных предприятий (с годовым доходом до 20 млн грн.) объектом обложения является финрезультат по данным бухучета — определенный в финотчетности по правилам НП(С)БУ или МСФО. Эти плательщики могут не корректировать его на разницы из разд. III НКУ (кроме убытков прошлых лет). Тогда в налоговом учете они во всем равняются на бухучет.

В общем, у малодоходников все складывается предельно просто. Они учитывают ОС исключительно по бухучетным правилам П(С)БУ 7 (М(С)БУ 16). А вот налоговые ОС-нюансы их не касаются. То есть в налоговом учете на них не распространяются: определение ОС из п.п. 14.1.138 НКУ, минимально допустимые сроки амортизации из п.п. 138.3.3 НКУ, запрет производственного метода амортизации из п.п. 138.3.1 НКУ, амортизационные разницы из ст. 138 НКУ и прочие налоговые ОС-ограничения. Поэтому

отдельного налогового учета ОС малодоходники не ведут и налоговую амортизацию ОС

не считают

Таким плательщикам достаточно вести бухгалтерский учет ОС и начислять бухгалтерскую амортизацию.

Так что в 2015 году по переходным ОС они просто продолжают начислять амортизацию в бухучете исходя из бухучетной стоимости переходных ОС. Поэтому для них важна переходная стоимость ОС на 01.01.2015 г. по данным бухучета. А налоговый учет ОС с 2015 года у них по сути обрывается.

У высокодоходников

А вот у высокодоходных предприятий (с годовым доходом свыше 20 млн грн.) дела обстоят иначе. Рассчитывая налогооблагаемую прибыль, они бухгалтерский финрезультат корректируют на разницы ( п.п. 134.1.1 НКУ). А среди них есть разницы по ОС ( ст. 138 НКУ). Поэтому

таким плательщикам нужно по-прежнему вести двойной учет ОС: бухгалтерский и налоговый

И, в частности, — считать бухгалтерскую и налоговую амортизацию ОС (по правилам п. 138.3 НКУ). А по итогам года — провести корректировку: бухгалтерский финрезультат увеличить на бухгалтерскую амортизацию и уменьшить на налоговую ( пп. 138.1, 138.2 НКУ). Кстати, еще могут возникать дооценочно-уценочные разницы, а также разницы при ликвидации или продаже ОС ( ст. 138 НКУ) — о них со временем поговорим отдельно.

Причем заметьте, что по начислению налоговой амортизации высокодоходникам даны свои (!) ЦУ. Для них п. 11 подразд. 4 разд. ХХ НКУ устанавливает, как продолжать амортизировать в налоговом учете переходные ОС — отталкиваясь от какой переходной стоимости. Так, этим пунктом предусмотрено: при начислении налоговой амортизации балансовая стоимость ОС и НМА по состоянию на 01.01.2015 г. равна балансовой стоимости таких активов, определенной на 31.12.2014 г. по старым правилам НКУ (т. е. согласно ст. 144–146 и 148 разд. III НКУ в редакции, действовавшей до 01.01.2015 г.).

А это значит, что в 2015-й высокодоходники в налоговом учете просто перенесут налоговую балансовую стоимость ОС по состоянию на конец прошлого года (т. е. определенную на 31.12.2014 г.). И дальше, исходя из такой стоимости, будут продолжать рассчитывать налоговую амортизацию по переходным ОС. Заметьте, что в налоговую переходную стоимость не попадают переходные непроизводственные и бесплатно полученные ОС. Ведь до 01.01.2015 г. в налоговом учете они не учитывались в амортизируемой стоимости.

А в бухучете у переходных ОС будет своя остаточная стоимость, рассчитанная по П(С)БУ или МСФО.

В общем, получится, что у высокодоходников суммы бухгалтерской и налоговой амортизации по переходным объектам ОС и НМА, как и прежде, совпадать не будут.

Теперь все сказанное выше проиллюстрируем на рисунке (см. с. 25).

Ну и еще, пожалуй, несколько моментов, связанных с переходной балансовой стоимостью ОС.

Налоговая индексация ОС по итогам 2014 года

Возьмите на заметку! Высокодоходники могли увеличить переходную налоговую стоимость ОС почти на 15 %. Как? Если по итогам 2014 года решили провести налоговую индексацию ОС. Ведь до 01.01.2015 г. это позволял п. 146.21 НКУ. Он разрешал в налоговом учете индексировать стоимость ОС, если годовой индекс инфляции превышал 110 %. А за 2014 год индекс инфляции по данным Госстата — 124,9 %. Выходит, налицо все основания, чтобы проиндексировать ОС на коэффициент 1,149 ((124,9 - 10): 100).

Тем более, что «старый» п. 146.21 НКУ разрешал проводить налоговую индексацию ОС по состоянию на конец года (дату баланса). А это согласуется с «переходным» п. 11 подразд. 4 разд. ХХ НКУ, требующим переносить в налоговый учет — 2015 переходную налоговую стоимость ОС на 31 декабря 2014 года, определенную по старым правилам. Само собой, что дальше (с первого дня следующего года) амортизируем уже проиндексированную (!) стоимость ОС. Так почему бы прошлогодней индексацией не воспользоваться?

Кстати свои плюсы от налоговой индексации могут получить и малодоходники. Каким образом? Скажем, если результаты проведенной по итогам 2014 года налоговой индексации ОС они решат провести (!) через бухучет. Напомним, добро на это дает последний абзац п. 16 П(С)БУ 7. Он разрешает увеличивать первоначальную (переоцененную) стоимость ОС на сумму индексации, проведенной в порядке, установленном налоговым законодательством. Такие операции отражают в бухучете как обычную дооценку ОС — по правилам пп. 19–21 П(С)БУ 7 (подробнее о переоценке см. статью на с. 31). Тогда малодоходники с 2015 года в бухучете смогут амортизировать проиндексированную (повышенную) стоимость ОС. А вот высокодоходникам налоговую индексацию ОС в бухучете отражать не стоит.

Поэтому свои выгоды от налоговой индексации — 2014 могут обрести и высокодоходники, и малодоходники. Хотя налоговая индексация ОС — все же дело добровольное. Так что решать вам.

Дальше переходная стоимость ОС изменчива «под» бухучет

Сперва — о малодоходниках. Они во всем равняются на бухучет. А там ряд операций (скажем, улучшения/уценки/дооценки ОС) приводит к изменению (росту/уменьшению) первоначальной стоимости. Так что у малодоходников в силу бухучетных правил стоимость ОС (в том числе переходных) может изменяться. Это — обычное явление. Ведь во главу угла поставлен бухучет.

А вот у высокодоходников ситуация еще поинтереснее. Они, как отмечалось, ведут двойной учет основных средств. Поэтому у них ряд операций с ОС (те же улучшения/уценки/дооценки) будет влиять не только на бухгалтерскую, но и на налоговую (!) стоимость.

Скажем, проводим улучшение основных средств. Расходы капитализируем (относим на увеличение стоимости ОС). В таком случае на сумму улучшений стоимость ОС возрастет как (1) в бухгалтерском, так и (2) в налоговом учете. Учтите это, амортизируя ОС в налоговом учете после улучшений. То есть налоговую амортизацию рассчитываете исходя из «подросшей» (увеличенной на сумму улучшений) стоимости ОС.

К тому же в полной мере это касается и переходных ОС. Мы уже знаем, что для них при переходе в новый налоговый учет «точкой отсчета» служит прошлогодняя налоговая стоимость по состоянию на конец года (на 31.12.2014 г.).

Однако дальше эта налоговая переходная стоимость также может изменяться (опять же «расти» при улучшениях).

выводы

С 2015 года малодоходники начисляют только бухгалтерскую амортизацию. Поэтому ориентируются на бухгалтерскую переходную стоимость ОС на 01.01.2015 г. (по данным бухучета).

- Для начисления в 2015-м налоговой амортизации высокодоходники берут переходную

налоговую балансовую стоимость ОС по состоянию на 31.12.2014 г., определенную в

налоговом учете по старым правилам НКУ. Плательщики в налоговом учете могут проиндексировать ОС по итогам 2014 года.

Переходная налоговая стоимость дальше может изменяться (если проводятся улучшения, переоценки ОС и пр.).