Ошибка в обязательных реквизитах таблицы 1

Если вы заполнили обязательные реквизиты таблицы 1 Отчета по форме № Д4 с ошибками, либо должны были заполнить, но не заполнили и выявили это:

— до истечения предельного срока подачи отчета по форме № Д4. Вам следует повторно сформировать и представить в ГНИ отчет с заполненными обязательными реквизитами таблицы 1 до окончания такого срока. В этом случае действующим будет считаться последний электронный или бумажный отчет, поданный вами ( п. 1 разд. V Порядка № 435);

— после того, как предельный срок подачи такого отчета истек. Это очень плохой вариант развития событий! Дело в том, что отчет, поданный с незаполненными обязательными реквизитами, не считается отчетом и считается таким, который не подавался. Это прямо прописано в п. 8 разд. II Порядка № 435. Поэтому в сложившейся ситуации необходимо сформировать и отправить в фискальную службу Отчет по форме № Д4 за месяц, в котором не были заполнены обязательные реквизиты либо допущены ошибки в них. Соответственно фискальная служба применит финансовые санкции за несвоевременную подачу отчета

Не сформировали строку в таблице 6

Очень часто страхователи забывают в таблице 6 формировать на застрахованных лиц строки без суммовых показателей, но с количеством календарных дней в трудовых либо гражданско-правовых отношениях. Что делать в этом случае?

Если ошибка выявлена до предельного срока подачи отчета, формируем и сдаем отчет заново со всеми необходимыми строками. А вот если срок подачи истек, то просто добавить пропущенную строку не получится. Дело в том, что в отличие от таблиц 5 и 7, уже сданную таблицу 6 нельзя дополнить новой строкой. Однако если по такому работнику впоследствии будет начислена выплата за пропущенный бездоходный месяц, то количество календарных дней в трудовых либо гражданско-правовых отношениях в таком месяце можно будет отразить в графе 15 по строке с этой выплатой (см. ниже пример 1 и пример 2 на с. 30).

Пример 1. Работник Боровик Василий Васильевич (налоговый номер 3024545454) болел с 27 июля по 4 сентября 2015 года. Листки нетрудоспособности за весь период болезни предоставлены в сентябре 2015 года. В этом же месяце начислена оплата первых пяти дней временной нетрудоспособности и пособие по временной нетрудоспособности. Общая сумма выплат за период болезни составила 7890,40 грн., в том числе за 5 дней июля 986,30 грн. (ЕСВ/у* — 19,73 грн., ЕСВ/н** — 327,45 грн.), за 31 день августа — 6115,06 грн. (ЕСВ/у — 122,30 грн., ЕСВ/н — 2030,20 грн.), за 4 дня сентября — 789,04 грн. (ЕСВ/у — 15,78 грн., ЕСВ/н — 261,96 грн.) Заработная плата за фактически отработанные дни сентября — 4909,09 грн. (ЕСВ/у — 176,73 грн., ЕСВ/н*** — 1829,13 грн.).

* Здесь и далее — ЕСВ в части удержаний.

** Здесь и далее — ЕСВ в части начислений.

*** Здесь и далее — ставка ЕСВ в части начислений принята условно на уровне 37,26 %.

При заполнении таблицы 6 Отчета по форме № Д4 за август 2015 года на этого работника не заполнили строку с количеством дней в трудовых отношениях. Возможность исправить ошибку появилась в сентябре 2015 года при заполнении строки с суммой больничных, начисленных за дни нетрудоспособности в августе 2015 года.

Приведем фрагмент таблицы 6 Отчета по форме № Д4 с данными на этого работника (см. рис. 1).

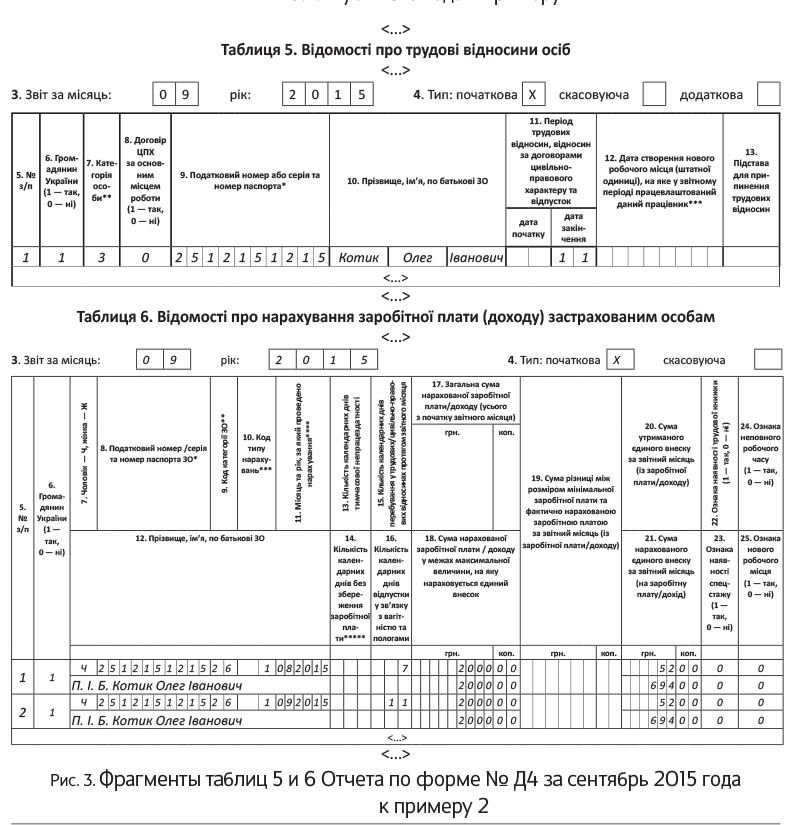

Пример 2. Предприятие заключило с физлицом Котиком Олегом Ивановичем (налоговый номер 2512151215) договор подряда, по которому работы должны выполняться с период с 25 августа по 11 сентября 2015 года. Работы выполнены в срок, акт выполненный работ подписан в последний день выполнения работ. Сумма вознаграждения по договору подряда — 4000,00 грн. (ЕСВ/у — 104,00 грн., ЕСВ/н —1388,00 грн.).

При формировании Отчета по форме № Д4 за сентябрь 2015 года выявлено, что сведения о заключении договора подряда и количестве календарных дней в гражданско-правовых отношениях по этому физлицу забыли отразить в таблицах 5 и 6 соответственно Отчета по форме № Д4 за август 2015 года.

Чтобы внести дополнения в уже сданную таблицу 5 Отчета по форме № Д4 за август, формируем дополняющий отчет (титульный лист и таблицу 5 с типом документа «додаткова») с недостающими данными (см. статью на с. 26).

Сведения о количестве календарных дней в гражданско-правовых отношениях в августе 2015 года отражаем в таблице 6 Отчета по форме № Д4, сформированного за сентябрь 2015 года, по строке с суммой вознаграждения, приходящейся на август 2015 года.

Приведем фрагменты таблицы 5 дополняющего Отчета по форме № Д4 за август 2015 года (см. рис. 2) и таблиц 5 и 6 Отчета по форме № Д4 за сентябрь 2015 года (см. рис. 3) с данными на это физлицо.