1.1. Размер уставного капитала

Как мы уже сказали, иметь уставный капитал обязано каждое хозяйственное общество. Уставный капитал ООО состоит из взносов всех участников, а его размер равен сумме стоимости таких взносов ( ч. 1 ст. 144 ГКУ).

Надо сказать, что для отдельных хозобществ, например для акционерных (далее — АО), законодательство предусматривает минимальный размер уставного капитала (см. ч. 1 ст. 14 Закона об АО). Но большинству ООО в этом плане повезло — для них минимальный размер уставного капитала законодательно не установлен (на это указывает и Минюст в письме от 27.09.2013 г. № 903-0-3-13/8.1). Поэтому учредителей такого общества в этом вопросе ничто не ограничивает. Но важно знать, что

сведения о размере уставного капитала и доли каждого участника в нем обязательно должны быть отражены в уставе* или решении о создании ООО**

* Это следует, в частности, из ч. 4 ст. 57 и ч. 4 ст. 82 ХКУ, ч. 1 ст. 143 ГКУ, ч. 2 ст. 4 и ч. 1 ст. 51 Закона о хозобществах.

** Если ООО создается на основании модельного устава, утвержденного постановлением КМУ от 16.11.2011 г. № 1182 ( ч. 10 ст. 82 ХКУ).

Однако не спешите расслабляться. К размеру уставного капитала отдельных видов ООО определенные ограничения законодательство все же устанавливает. Хотя касаются они не многих (см. табл. 1.1 на с. 7).

Таблица 1.1. Ограничения относительно размера уставного капитала ООО

| № п/п | Вид ООО | Требования к уставному капиталу | Норма законодательства |

| 1 | Торговец ценными бумагами | Торговец ценными бумагами может осуществлять свою деятельность, если оплаченный денежными средствами уставный капитал составляет: — не менее 500 тыс. грн. — при осуществлении дилерской деятельности; — не менее 1 млн грн. — при осуществлении брокерской деятельности; — не менее 7 млн грн. — при осуществлении андеррайтинга или деятельности по управлению ценными бумагами. Причем доля другого торговца в уставном капитале такого субъекта хозяйствования не может превышать 10 % | |

| 2 | Фондовая биржа | Размер уставного капитала фондовой биржи должен составлять не менее 15 млн грн. Учредителями фондовой биржи должны быть не менее 20 торговцев ценными бумагами, имеющих лицензию на право осуществления профессиональной деятельности на фондовом рынке. При этом доля одного такого торговца не должна быть более 5 % уставного капитала фондовой биржи | |

| 3 | Туроператоры | Общий размер доли туроператора в уставных фондах других туроператоров Украины не может превышать 20 % их уставных фондов | |

| 4 | Информагентства | Запрещены создание и деятельность информационных агентств, в уставном капитале которых совокупная доля, принадлежащая иностранцам и/или иностранным юридическим лицам, составляет больше 35 % | |

| 5 | Операторы государственных лотерей | Уставный капитал оператора государственных лотерей не может быть меньше размера уставного капитала, установленного НБУ для банков (500 млн грн.*). При этом запрещено использовать для формирования уставного капитала такого оператора средства из неподтвержденных источников | |

| 6 | Компания по управлению активами | Размер уставного капитала компании по управлению активами должен быть не менее 7 млн грн. Причем доля государства в уставном капитале такой компании не может превышать 10 % | |

| * Согласно ч. 1 ст. 31 Закона о банковской деятельности. | |||

Также обратите внимание: Закон о хозобществах устанавливает максимальное число возможных участников ООО. А это означает: какого бы размера ни был уставный капитал ООО, в нем должны присутствовать доли не более чем 100 участников (ч. 2 ст. 50 Закона о хозобществах).

Минимальное количество участников — один ( ч. 1 ст. 140 ГКУ).

1.2. Взносы в уставный капитал: «можно» и «нельзя»

Если ограничения по размеру уставного капитала касаются достаточно узкого круга ООО, то ограничения в отношении природы взносов более общие. Причем действуют они не только по отношению к ООО, но и ко всем другим видам хозяйственных обществ. Общий перечень возможных взносов в уставный капитал хозобществ можно найти в ч. 2 ст. 115 ГКУ, ч. 1 ст. 86 ХКУ и ст. 13 Закона о хозобществах. Мы его привели для вас в табл. 1.2.

Таблица 1.2. Возможные взносы в уставный капитал ООО

| № п/п | Вид взноса | Примечание |

| 1 | Денежные средства | Взнос может производиться как в национальной валюте, так и в иностранной, как в наличной форме, так и в безналичной (см. больше на с. 11) |

| 2 | Ценные бумаги | Это могут быть акции, облигации, сберегательные и инвестиционные сертификаты и пр. |

| 3 | Движимое имущество* | Напомним: под движимым имуществом ч. 2 ст. 181 ГКУ понимает имущество, которое можно свободно перемещать в пространстве. Это может быть как индивидуально определенное имущество — транспортные средства, оборудование, компьютерная техника и т. п., так и имущество, определенное родовыми признаками, — сырье, материалы, различные товары, измеряемые в килограммах, тоннах и пр. |

| 4 | Недвижимое имущество* | К такому имуществу можно отнести здания, сооружения, дома, квартиры, земельные участки, другие объекты, перемещение которых невозможно без их обесценивания и изменения их назначения |

| 5 | Имущественные права* | Это могут быть: — право пользования имуществом, в том числе земельными участками; — имущественные права на объекты интеллектуальной собственности (литературные и художественные произведения, компьютерные программы, базы данных, изобретения, полезные модели, торговые марки и др.); — доля в уставном капитале и пр. |

| * Больше о взносах в виде имущества и имущественных прав см. на с. 14. | ||

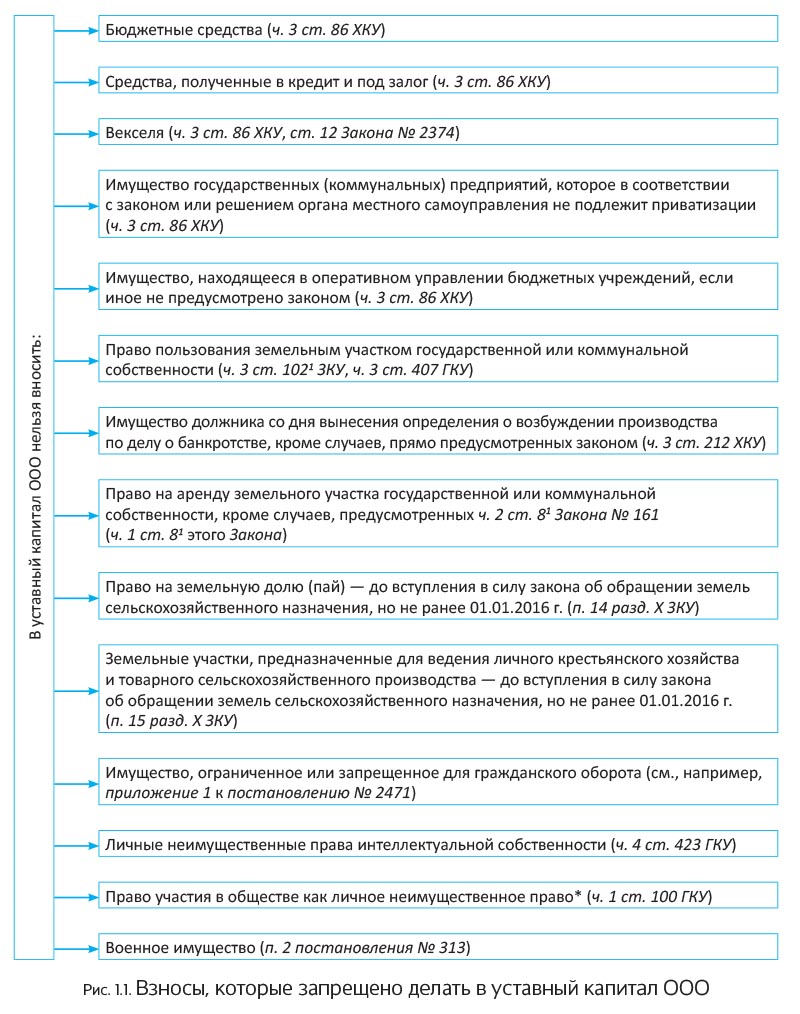

Однако заметьте: не всегда для указанных в табл. 1.2 взносов законодательство дает «зеленый свет». Так, в уставный капитал ООО нельзя делать взносы, приведенные на рис. 1.1 (см. с. 9).

* Право участия в обществе не может передаваться отдельно, а переходит одновременно с отчуждением корпоративных прав.Кроме того,

запрещен зачет задолженности по взносу и задолженности общества перед участником ( ч. 2 ст. 144 ГКУ)

Заметьте: на стадии совершения регистрационных действий, связанных с внесением взноса в уставный капитал, факт внесения имущества, подпадающего под запрет, выявлен не будет. Ведь действующим законодательством не предусмотрены оформление и подача в орган государственной регистрации документов о подтверждении факта, что средства, вносимые в уставный капитал общества, не являются бюджетными средствами, средствами, полученными в кредит или в залог, и т. п. Тем не менее в последующем это может привести к тому, что по иску заинтересованных сторон внесение такого имущества будет оспорено.

Обратите внимание: поскольку законодательством установлены ограничения относительно средств, которые могут быть использованы для формирования уставного капитала, ч. 3 ст. 86 ХКУ обязует учредителей-физлиц подтверждать свое имущественное состояние путем подачи в орган ГФСУ декларации об имущественном состоянии и доходах*.

* Ныне действующая форма декларации утверждена приказом Миндоходов от 11.12.2013 г. № 793.

Подтверждением имущественного состояния физлица-учредителя является справка органа ГФСУ о поданной им декларации

Что касается учредителей-юрлиц, то их финансовое состояние относительно способности осуществить соответствующие взносы в уставный капитал проверяют независимые аудиторы. Но не всегда, а только в случаях, предусмотренных законодательством.

Ну а теперь, когда все табу озвучены, можем перейти к порядку оценки взноса в уставный капитал.

1.3. Оценка взноса

Оценка взноса в уставный капитал может понадобиться в случае, если уставный капитал полностью или частично формируется имуществом или имущественными правами. Существуют два варианта денежной оценки взноса участника ООО ( абзац второй ч. 2 ст. 115 ГКУ):

— по соглашению участников общества;

— в порядке независимой экспертной оценки** — в случаях, установленных законом.

** Независимой оценкой имущества считается оценка имущества, произведенная субъектом оценочной деятельности — субъектом хозяйствования ( ст. 3 Закона № 2658).

Порядок оценки взносов в уставный капитал ООО должен быть предусмотрен в учредительных документах (см. письмо Госкомпредпринимательства от 26.12.2007 г. № 9705). Однако ни ГКУ, ни ХКУ, ни Закон о хозобществах не содержат конкретных требований к тому, каким может быть такой порядок. Это дает основания для того, чтобы на практике данное требование считалось исполненным, если в учредительных документах есть указание о том, происходит оценка взносов по соглашению учредителей или независимым экспертом.

Как мы говорили выше,

независимая экспертная оценка является обязательной только в случаях, предусмотренных законом

Такими случаями, в частности, могут быть:

— создание ООО на основании государственного имущества либо имущества, пребывающего в коммунальной собственности;

— внесение имущества хозяйственных обществ с государственной долей (долей коммунального имущества);

— по требованию хотя бы одного из учредителей. Такое требование может быть вызвано несогласием учредителя с предлагаемой оценкой взноса, ведь действующее законодательство требует, чтобы взнос был оценен по согласованию со всеми учредителями (а не просто по решению общего собрания участников).

Выводы о стоимости имущества в случае проведения независимой экспертной оценки фиксируют в отчете об оценке имущества (акте оценки).

Если же участники ООО не прибегают к услугам оценщика, то критерии оценки они определяют самостоятельно. Результат оценки оформляют соответствующим актом оценки. Подписанный всеми участниками (либо их уполномоченными представителями) акт свидетельствует о том, что оценка вклада согласована (см. письма Госкомпредпринимательства от 14.09.2004 г. № 6279 и от 16.11.2004 г. № 8022).

1.4. Государственная регистрация данных об уставном капитале

В соответствии с ч. 2 ст. 17 Закона № 755 данные о размере уставного капитала юрлица, в том числе о доле каждого из учредителей, а также о дате окончания его формирования должны содержаться в Едином государственном реестре юридических лиц и физических лиц — предпринимателей (далее — ЕГР).

Для внесения таких сведений в ЕГР их указывают в регистрационной карточке на проведение государственной регистрации юридического лица по форме 1, утвержденной приказом № 3178/5 (см. письмо Госкомпредпринимательства от 24.06.2008 г. № 5337). Причем общий размер уставного капитала ООО и дату окончания его формирования указывают на первой странице формы 1, а доли каждого из учредителей приводят на странице 3 этой формы (заполняется столько листов этой страницы, сколько учредителей делают взносы в уставный капитал).

Отсутствие сведений о размере и порядке формирования уставного капитала в учредительных документах является основанием для отказа в госрегистрации

На это указывает абзац третий ч. 1 ст. 27 Закона № 755 и дополнительно подтверждает письмо Госкомпредпринимательства от 12.03.2008 г. № 2004.

В течение 24 часов (кроме выходных и праздничных дней) после получения госрегистратором от органов статистики и ГФСУ данных о взятии на учет юрлица госрегистратор выдает (направляет почтовым отправлением с описью вложения) учредителю или уполномоченному им лицу один экземпляр оригинала учредительных документов с отметкой о проведении госрегистрации юрлица и выписку из ЕГР ( ч. 6 ст. 25 Закона № 755).

Обратите внимание: взносы в уставный капитал должны быть внесены в течение года с момента госрегистрации общества. Если взносы в этот срок полностью внесены не будут, общее собрание участников должно принять одно из следующих решений (ч. 2 ст. 52 Закона о хозобществах):

— об исключении из состава общества тех участников, которые не внесли (не полностью внесли) свои взносы, и об определении порядка перераспределения долей в уставном капитале;

— об уменьшении уставного капитала* и об определении порядка перераспределения долей в уставном капитале;

* Об уменьшении уставного капитала см. на с. 45.

— о ликвидации общества.

А теперь рассмотрим, как учредители ООО осуществляют взносы в уставный капитал.

1.5. Порядок осуществления взноса в уставный капитал

Вносим денежные средства

Вносить денежные средства в уставный капитал ООО можно как в наличной (через кассу предприятия), так и в безналичной (путем перечисления на текущий счет) форме.

Внесение наличности. Получение наличных в кассу предприятия в качестве взноса в уставный капитал оформляют приходным кассовым ордером (форма № КО-1, приведенная в приложении 2 к Положению № 637). Причем в качестве основания в соответствующей строке кассового ордера нужно указать «внесение взноса в уставный капитал».

Кассовый ордер подписывают главный бухгалтер (уполномоченное предприятием лицо) и кассир. При этом участник (или его уполномоченное лицо), вносящий в уставный капитал денежные средства, должен получить от кассира квитанцию, являющуюся частью приходного кассового ордера. Причем она тоже должна быть подписана главным бухгалтером (уполномоченным руководителем лицом) и кассиром, а также заверена оттиском печати предприятия (при ее наличии).

Не забудьте отразить эту операцию в журнале регистрации приходных и расходных кассовых документов — форма № КО-3 или № КО-3а (см. приложение 4 к Положению № 637). Кроме того, соответствующую запись необходимо сделать в кассовой книге — форма № КО-4 (см. приложение 5 к Положению № 637).

А нужно ли в случае внесения наличных денежных средств применять РРО? К счастью, нет. Обратимся к п. 1 ст. 3 Закона об РРО. В нем говорится, что при наличных расчетах РРО является обязательным для использования в случае осуществления расчетных операций при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операций по приему наличности для ее дальнейшего перевода. В свою очередь, расчетной операцией считается, в частности, прием от покупателя наличных средств по месту реализации товаров (услуг) ( абзац четвертый ст. 2 Закона об РРО).

Взносы в уставный капитал относятся к внереализационным поступлениям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и прочего имущества ( п. 1.2 Положения № 637). Иначе говоря,

при получении наличных денежных средств в качестве взноса в уставный капитал расчетной операции не происходит, а значит, и в применении РРО нет необходимости

Об этом свидетельствует и разъяснение, размещенное в категории 109.03 БЗ*.

* База знаний, размещенная на официальном сайте ГФСУ: http://zir.minrd.gov.ua.

Еще один вопрос, возникающий при осуществлении взноса в уставный капитал наличными денежными средствами: нужно ли в таком случае учитывать 10-тысячное (150-тысячное) наличное ограничение, установленное п. 1 постановления № 210?

Если учредителем, вносящим наличность в уставный капитал ООО, является юрлицо, то необходимо соблюдать 10-тысячное наличное ограничение. И с этим тяжело спорить, ведь п. 1 постановления № 210 устанавливает предельную сумму расчетов наличностью предприятий между собой в течение дня независимо от назначения такой наличности.

А если учредитель — физическое лицо? Напомним: ограничение в размере 150 тыс. грн. распространяется на расчеты наличными физлица с предприятием (предпринимателем) в течение одного дня за товары (работы, услуги). Обратите внимание: в п. 1 постановления № 210 речь идет только о расчетах за товары (работы, услуги). То есть взносов в уставный капитал оно по идее касаться не должно.

Но у НБУ на этот счет другое мнение. Трактуя во всю ширь понятие «товары», он стал причислять к ним любые материальные и нематериальные блага, которые могут быть оценены в денежной форме, включая и расчеты по договорам, связанным с корпоративными правами (см. п. 2 письма НБУ от 24.01.2014 г. № 11-116/3159 // «Налоги и бухгалтерский учет», 2014, № 12, с. 12).

Заметим: если куплю-продажу корпоративных прав к 150-тысячному ограничению еще хоть как-то притянуть можно, то в операциях с их размещением имеются свои контраргументы. Обратимся к определению «наличные расчеты», приведенному в п. 1.2 Положения № 637 (ср. ). Так, наличные расчеты включают в себя два разряда платежей:

1) платежи наличностью предприятий (предпринимателей) и физических лиц за реализованную продукцию (товары), выполненные работы, предоставленные услуги;

2) платежи по операциям, непосредственно не связанным с реализацией продукции (товаров, работ, услуг) и другого имущества — внереализационные поступления.

Из такой классификации следует, что формально под расчеты за товары (работы, услуги) взносы в уставный капитал не подпадают. Они относятся к внереализационным поступлениям. А значит, и 150-тысячное ограничение распространяться на них не должно.

Примечательно, что налоговики ранее придерживались такого же мнения, о чем свидетельствует утратившее силу разъяснение из категории 109.13 БЗ. Однако «не долго музыка играла». Фискалы в конце концов приняли позицию НБУ и в своем письме от 21.07.2014 г. № 25/6/99-99-22-06-03-15/415 и ныне действующем разъяснении из категории 109.13 БЗ указали, что 150-тысячное ограничение распространяется на расчеты по сделкам, предметом которых являются любые материальные и нематериальные блага, которые могут быть оценены в денежной форме, в том числе на взносы в уставный фонд.

И хотя с позицией НБУ и ГФСУ мы не согласны, официальные органы наше мнение интересует, как обезьяну обратная сторона Луны. Поэтому безопаснее все-таки не прибегать к таким расчетам. Вносите денежные средства через кассу банка прямо на текущий счет предприятия.

На такой вид расчетов 150-тысячное ограничение не распространяется (см. разъяснение в категории 109.13 БЗ)

Второй вариант — вносить средства в кассу предприятия частями — в размере до 150 тыс. грн. в день. Такой вариант НБУ допускает, о чем свидетельствует п. 3 письма от 24.01.2014 г. № 11-116/3159.

Обратите внимание: взнос в уставный капитал в терминологии Положения № 637 (п. 1.2) является частью наличной выручки, а потому учитывается при расчете лимита кассы (см. спецвыпуск журнала «Налоги и бухгалтерский учет», 2014, № 49, с. 86).

В связи с этим напомним: наличные средства не считаются сверхлимитными в день их поступления, если они были сданы в сумме, которая превышает установленный лимит кассы, в обслуживающие банки не позднее следующего рабочего дня банка или были выданы для использования предприятием на следующий день на нужды, связанные с деятельностью предприятия ( п. 5.9 Положения № 637). Сверхлимитными в день их поступления не считаются также средства, поступившие в кассу предприятия в выходные и праздничные дни, которые были сданы в сумме, превышающей установленный лимит кассы, в обслуживающий банк на следующий рабочий день банка и предприятия или были выданы для использования предприятием на следующий рабочий день на нужды, связанные с его деятельностью .

Внесение на текущий счет. С внесением денежных средств на текущий счет предприятия все проще — никаких ограничений для таких расчетов законодательство не устанавливает. Денежные средства могут быть перечислены с текущего счета учредителя или внесены наличными через кассу банка с последующим зачислением на банковский счет предприятия — эмитента корпоративных прав. В последнем случае для предприятия-эмитента расчеты будут считаться безналичными, а для учредителя — наличными ( п. 2.5 Положения № 637). В назначении платежа в обязательном порядке следует указать: «взнос в уставный капитал».

Валюта взноса. Теперь поговорим о возможной валюте денежных средств, вносимых в качестве взноса в уставный капитал. То, что такие взносы можно производить в гривне, вопросов не вызывает. А вот можно ли вносить в уставный капитал ООО иностранную валюту? Ответ: можно. Это прямо следует из ч. 1 ст. 86 ХКУ. Подтверждение этому можно найти и в ст. 2 Закона № 93, согласно которой иностранные инвестиции могут осуществляться, в частности, в виде иностранной валюты, которая признается конвертируемой НБУ (относится к 1 группе свободно конвертируемой валюты по Классификатору иностранных валют).

Взнос, сделанный в инвалюте, в уставе указывают и в такой инвалюте, и в гривне

В целом, если в формировании уставного капитала ООО участвуют иностранные инвесторы (субъекты, которые могут считаться таковыми, названы в п. 1 ч. 1 ст. 1 Закона № 93), они по желанию могут пройти процедуру государственной регистрации иностранных инвестиций, сделанных в том числе в форме взноса в уставный капитал. Порядок государственной регистрации (перерегистрации) иностранных инвестиций и ее аннулирования утвержден постановлением КМУ от 06.03.2013 г. № 139. Делать это, конечно, не обязательно, но нужно иметь в виду, что незарегистрированные иностранные инвестиции не дадут инвестору права на получение льгот и гарантий, предусмотренных Законом № 93. Подробнее об инвалютном взносе в уставный капитал см. на с. 29.

Взносы в виде имущества или имущественных прав

Уставный капитал ООО может быть как частично, так и полностью сформирован взносами в виде определенного имущества и имущественных прав (кроме тех, которые законодательно запрещено вносить в уставный капитал — см. рис. 1.1 на с. 9). В качестве примера имущественных прав, которые могут передаваться в уставный капитал, можно привести имущественные права на объекты интеллектуальной собственности (например, право использовать объекты авторского права, в том числе тиражировать и распространять копии литературного произведения и др.). Еще один пример — передача в уставный капитал права на использование индивидуально определенного имущества.

Уставный капитал ООО может быть как частично, так и полностью сформирован взносами в виде определенного имущества и имущественных прав (кроме тех, которые законодательно запрещено вносить в уставный капитал — см. рис. 1.1 на с. 9). В качестве примера имущественных прав, которые могут передаваться в уставный капитал, можно привести имущественные права на объекты интеллектуальной собственности (например, право использовать объекты авторского права, в том числе тиражировать и распространять копии литературного произведения и др.). Еще один пример — передача в уставный капитал права на использование индивидуально определенного имущества.

Внесение в уставный капитал имущества (имущественных прав) целесообразно оформлять в виде акта приемки-передачи по стоимости, утвержденной по соглашению учредителей либо определенной в ходе независимой экспертизы (см. с. 10). Законодательство конкретных требований к форме этого документа и его содержанию не предъявляет, поэтому в качестве ориентира можно использовать акт приемки-передачи, применяемый в рамках договорных отношений. Этот документ должен содержать такие сведения:

— дату составления;

— Ф. И. О. учредителей, участвующих в приемке-передаче взноса;

— вид передаваемого имущества;

— индивидуальные (либо родовые) характеристики передаваемого имущества (например, марку, цвет, номер кузова, номер госрегистрации транспортного средства);

— стоимость имущества по акту оценки.

Целесообразно также указывать, какие документы подтверждают права учредителя на имущество, передаваемое предприятию в качестве взноса. Кроме того, не лишним будет проследить за тем, чтобы в акте приемки-передачи были все реквизиты первичного документа, предусмотренные ч. 2 ст. 9 Закона о бухучете. Акт подписывают обе стороны (передающая и принимающая).

Если взносом в уставный капитал выступает право пользования имуществом, в акте приемки-передачи следует указать:

— имущество, на которое передают право пользования;

— срок пользования;

— стоимость этого права как взноса.

Заметим, что стоимость такого права обычно определяют исходя из суммы оплаты за использование такого имущества на протяжении срока, на который указанное право передается обществу.

Дополнительно в акте приемки-передачи могут быть приведены условия, которые обычно включают в договор аренды: о способах использования, проведении ремонтов, страховании имущества, оплате коммунальных услуг, последствиях улучшения имущества, порядке возврата и пр. Если уставом или учредительным договором предусмотрено досрочное прекращение права пользования имуществом, внесенного в уставный капитал, необходимо указать способ и порядок предоставления учредителем компенсации вместо него.

Взносом в уставный капитал может быть как право использования имущества самим обществом, так и право передачи имущества в пользование третьим лицам

В тех случаях, когда взнос в уставный капитал был осуществлен путем передачи права пользования имуществом, соответствующее имущество возвращается участнику при его выходе из общества без выплаты вознаграждения ( абзац третий ч. 2 ст. 148 ГКУ).

На практике иногда звучат рекомендации дополнительно заключить договор уступки права пользования имуществом, вносимым в уставный капитал. По нашему убеждению, в этой ситуации договор уступки — лишняя конструкция, которая, более того, может внести неопределенность в отношения между хозобществом и его участниками. Вносить право пользования в уставный капитал нужно по общей процедуре путем принятия соответствующего решения общим собранием участников, оценки взноса и его передачи на основании оформленного акта приемки-передачи.

Важно! Если специальной оговорки о том, что вносится именно право пользования имуществом, не будет, считается, что в качестве взноса передано право собственности на вносимое имущество, а не право пользования им (см. постановление ВХСУ от 20.04.2010 г. № 10/826/08-зн(08) и др.).

Однако в ряде случаев только фиксации факта передачи имущества в уставный капитал недостаточно. Законодательство может требовать дополнительного оформления прав на имущество, чтобы у юрлица, в уставный капитал которого оно передано, возникло право собственности либо право пользования. В первую очередь речь идет об объектах недвижимости, права на которые подлежат госрегистрации.

Если императивной нормы, указывающей на момент возникновения права собственности на то или иное имущество либо перехода имущественных прав (как, например, в ситуации с объектами недвижимости), нет, то стороны вполне могут определить этот момент по своему усмотрению. Подробнее о моменте перехода права собственности см. в журнале «Налоги и бухгалтерский учет», 2015, № 59, с. 105.

Помните также: физическое лицо, состоящее в браке, передавая имущество в качестве взноса в уставный капитал, должно предоставить нотариально заверенное согласие жены (мужа) на отчуждение (если имущество было приобретено во время брака и не является подаренным либо унаследованным во время брака).

выводы

Минимальный размер уставного капитала для большинства ООО законодательством не установлен.

Вносить в уставный капитал ООО можно денежные средства, ценные бумаги, имущество и имущественные права (кроме случаев, прямо предусмотренных законом).

Взносы в уставный капитал общества в виде имущества или имущественных прав требуют проведения денежной оценки.

В случае внесения в уставный капитал ООО наличных денежных средств применять РРО не нужно.

При осуществлении взноса в уставный капитал наличными нужно учитывать 10-тысячное ограничение на расчеты между юрлицами. При расчетах с участником-физлицом НБУ и ГФСУ настаивают на соблюдении 150-тысячного ограничения.