Из предыдущих статей вы знаете, что «земельная» декларация является общей для обоих видов платы за землю. Таким образом, за арендную плату арендаторы государственных и коммунальных земельных участков отчитываются по той же форме декларации — утвержденной приказом № 560, — которая применяется плательщиками земельного налога.

Общие правила подачи такой декларации те же, что и в случае, когда вы отчитываетесь за земельный налог:

— подается декларация по местонахождению арендованного земельного участка;

— при первой подаче декларации вместе с ней подается справка о размере нормативной денежной оценки;

— отчитываться по арендной плате необходимо отдельной «земельной» декларацией.

Другими словами,

если вы одновременно являетесь плательщиком и земельного налога, и арендной платы — вы не можете отчитываться по ним в одной декларации

Даже если земельные участки, за которые уплачиваются разные виды платы за землю, находятся в пределах одной и той же административно-территориальной единицы. Об этом свидетельствует также консультация налоговиков из БЗ, подкатегория 112.05.

Наконец, субъектам хозяйствования, применяющим упрощенную систему налогообложения, нужно помнить следующее. Согласно п.п. 4 п. 297.1 НКУ они освобождены от платы за землю только в части уплаты земельного налога. Поэтому «земельную» арендную плату они уплачивают и отчитываются по ней на общих условиях (см. консультации из БЗ, подкатегория 112.04, на данный момент утратили силу).

Теперь переходим непосредственно к особенностям, которые необходимо учитывать при составлении «арендной» «земельной» декларации.

Вступительная часть

Во вступительной части декларации никаких существенных особенностей для арендаторов земельных участков не предусмотрено. Здесь следует помнить разве что о таком:

(1) декларации нумеруются отдельно по каждому виду платы за землю и по каждому типу декларации. Поэтому «арендные» декларации будут нумероваться отдельно от деклараций, в которых плательщик отчитывается за земельный налог, а отчетные декларации — отдельно от отчетных новых и уточняющих. Соответственно порядковый номер декларации необходимо проставлять с учетом данного требования;

(2) в строке 1 необходимо поставить отметку «Х» напротив поля «Орендна плата».

Основная часть

Вы уже знаете, что в новой форме «земельной» декларации расчет разных видов платы за землю «разведен» по разным разделам. Следовательно,

в «арендной» декларации будут заполнены раздел II «Розрахунок суми орендної плати» и раздел III «Розрахунок податкового зобов’язання»

Заполнение раздела III «арендной» декларации ничем не отличается от заполнения его в декларации, в которой отчитываемся за земельный налог. Поэтому остановимся на особенностях заполнения раздела II.

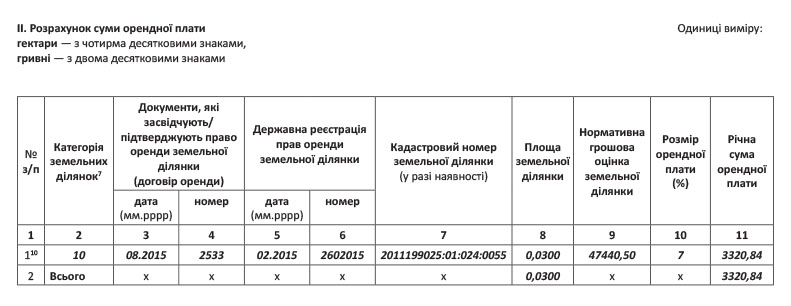

«Арендный» раздел II «земельной» декларации состоит из 11 колонок. К счастью, большинство из них заполняются по тем же правилам, что и в разделе I по земельному налогу. К таким колонкам в разделе II относятся:

— колонка 2 «Категорія земельних ділянок»;

— колонка 7 «Кадастровий номер земельної ділянки»;

— колонка 8 «Площа земельної ділянки» (заполняется обязательно в гектарах, а не в квадратных метрах!);

— колонка 9 «Нормативна грошова оцінка земельної ділянки».

Колонки 5 и 6 раздела II заполняются подобно аналогичным колонкам в разделе I. В них указываются соответственно дата госрегистрации права аренды земельного участка и номер записи о такой регистрации ( ст. 26 Закона № 1952).

Принципиально отличаются от раздела I разве что колонки 3 и 4 раздела II. В этих колонках указываются соответственно дата и номер договора аренды земельного участка, находящегося в государственной или коммунальной собственности.

В колонке 10 указывается размер арендной платы (в процентах), установленный в договоре аренды между арендодателем и арендатором ( п. 288.4 НКУ), а в колонке 11 — годовая сумма арендной платы.

В заключение приведем для вас пример заполнения раздела II «арендной» «земельной» декларации.

Пример. Предприятие арендует земельный участок водного фонда площадью 300 кв. м, нормативная денежная оценка которой проведена (дата госрегистрации права аренды — 26.02.2015 г., номер записи — 2602015, кадастровый номер — 2011199025:01:024:0055, договор аренды от 02.08.2015 г. № 2533). Нормативная денежная оценка земельного участка по состоянию на 01.01.2016 г. (с учетом проведенной индексации) составляет 47440,50 грн. (сумма условная), арендная плата установлена в размере 7 % нормативной денежной оценки.

На этом, по-видимому, будем завершать «земельную» тему. Пользуйтесь этим богатейшим ресурсом и берегите его!

выводы

Отчитываться за «земельную» арендную плату надо по той же форме, что и за земельный налог.

В «земельной» декларации арендатор заполняет разделы II и III. Большинство колонок раздела II декларации заполняются арендатором аналогично разделу I для плательщиков земельного налога.