Iз попередніх статей ви знаєте, що «земельна» декларація є спільною для обох видів плати за землю. Відтак, за орендну плату орендарі державних і комунальних земельних ділянок звітують за тією самою формою декларації — затвердженою наказом № 560, — яка застосовується платниками земельного податку.

Загальні правила подання такої декларації ті ж самі, що і випадку, коли ви звітуєте за земельний податок:

— подається декларація за місцезнаходженням орендованої земельної ділянки;

— при першому поданні декларації разом з нею подається довідка про розмір нормативної грошової оцінки;

— звітувати з орендної плати треба окремою «земельною» декларацією.

Iнакше кажучи,

якщо ви одночасно є платником і земельного податку, і орендної плати — ви не можете звітувати за ними однією декларацією

Навіть якщо земельні ділянки, за які сплачуються різні види плати за землю, знаходяться в межах однієї і тієї самої адміністративно-територіальної одиниці. Про це свідчить також консультація податківців із БЗ, підкатегорія 112.05.

Нарешті, суб’єктам господарювання, які застосовують спрощену систему оподаткування, слід пам’ятати наступне. Згідно з п.п. 4 п. 297.1 ПКУ вони звільнені від плати за землю лише в частині сплати земельного податку. Тому «земельну» орендну плату вони сплачують і звітують за нею на загальних засадах (див. консультації із БЗ, підкатегорія 112.04, наразі втратили чинність).

Тепер переходимо безпосередньо до особливостей, які треба враховувати при складенні «орендної» «земельної» декларації.

Вступна частина

У вступній частині «декларації» жодних суттєвих особливостей для орендарів земельних ділянок не передбачено. Тут слід пам’ятати хіба що про таке:

(1) декларації нумеруються окремо за кожним видом плати за землю і за кожним типом декларації. Тож «орендні» декларації будуть нумеруватися окремо від декларацій, в яких платник звітує за земельний податок, а звітні декларації — окремо від звітних нових і уточнюючих. Відповідно порядковий номер декларації треба проставляти з урахуванням цієї вимоги;

(2) у рядку 1 треба поставити відмітку «Х» навпроти поля «Орендна плата».

Основна частина

Ви вже знаєте, що в новій формі «земельної» декларації розрахунок різних видів плати за землю «розведено» по різних розділах. Отже,

у «орендній» декларації буде заповнено розділ II «Розрахунок суми орендної плати» і розділ III «Розрахунок податкового зобов’язання»

Заповнення розділу III «орендної» декларації нічим не відрізняється від заповнення його у декларації, в якій звітуємо за земельний податок. Тож зупинимося на особливостях заповнення розділу II.

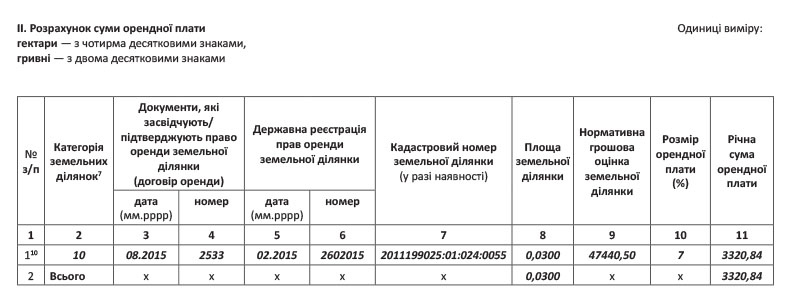

«Орендний» розділ II «земельної» декларації складається з 11 колонок. На щастя, більшість із них заповнюються за тими самими правилами, що і у розділі I щодо земельного податку. До таких колонок у розділі II належать:

— колонка 2 «Категорія земельних ділянок»;

— колонка 7 «Кадастровий номер земельної ділянки»;

— колонка 8 «Площа земельної ділянки» (заповнюється обов'язково в гектарах, а не у квадратних метрах!);

— колонка 9 «Нормативна грошова оцінка земельної ділянки».

Колонки 5 і 6 розділу II заповнюються подібно до аналогічних колонок у розділі I. У них зазначається відповідно дата держреєстрації права оренди земельної ділянки і номер запису про таку реєстрацію (ст. 26 Закону № 1952).

Принципово відрізняються від розділу I хіба що колонки 3 і 4 розділу II. У цих колонках зазначаються відповідно дата і номер договору оренди земельної ділянки, яка знаходиться у державній чи комунальній власності.

У колонці 10 зазначається розмір орендної плати (у відсотках), встановлений у договорі оренди між орендодавцем і орендарем ( п. 288.4 ПКУ), а у колонці 11 — річна сума орендної плати.

Наостанок наведемо для вас приклад заповнення розділу II «орендної» земельної декларації.

Приклад. Підприємство орендує земельну ділянку водного фонду площею 300 кв. м, нормативну грошову оцінку якої проведено (дата держрестрації права оренди — 26.02.2015 р., номер запису 2602015, кадастровий номер 2011199025:01:024:0055, договір оренди від 02.08.2015 р. № 2533). Нормативна грошова оцінка земельної ділянки станом на 01.01.2016 р. (з урахуванням проведеної індексації складає 47440,50 грн. (сума умовна), орендну плату встановлено в розмірі 7 % нормативної грошової оцінки.

На цьому, мабуть, будемо завершувати «земельну» тему. Користайтеся цим багатющим ресурсом і бережіть його!

висновки

Звітувати за «земельну» орендну плату треба за тією самою формою, що і за земельний податок.

У «земельній» декларації орендар заповнює розділи ІІ і ІІІ.

Більшість колонок розділу ІІ декларації заповнюються орендатором аналогічно до розділу І для платників земельного податку.