Причина для составления РК

Согласно п. 21 Порядка № 1307 обновленный расчет корректировки количественных и стоимостных показателей к налоговой накладной (по форме приложения 2 к налоговой накладной), как прописано в ст. 192 НКУ, составить придется в случае:

1. Исправления ошибок, допущенных при составлении НН, не связанных с изменением суммы компенсации стоимости товаров/услуг.

2. Перерасчета при возврате товаров/услуг.

3. Перерасчета при возврате предоплаты за товары/услуги.

4. Любого изменения суммы компенсации стоимости товаров/услуг, включая следующий за поставкой пересмотр цен. Причем этот случай составления РК налоговики рассматривают более широко и причисляют к нему (см. подкатегорию 101.07 БЗ):

4.1. Замену номенклатуры товара. Исключение: замена номенклатуры предоплаченных, но не поставленных товаров неплательщику НДС. Налоговики разрешают РК в таком случае не составлять (см. подкатегорию 101.07 БЗ).

4.2. Замену кодов УКТ ВЭД при ввозе товара.

4.3. Недостачу товаров при их приемке (когда поставщик признал направленную покупателем претензию и принял решение не допоставлять недостающий товар).

Кроме того, не следует забывать еще об одном законном случае, прописанном в п. 198.5 НКУ: при изменении назначения использования товаров/услуг/необоротных активов с необлагаемых в облагаемые. В Порядке № 1307 о нем молчок (там прописаны только случаи, обусловленные ст. 192 НКУ). Однако, используя прямую норму НКУ, корректировать компенсационные НО сводной НН следует именно с помощью РК.

Заполнять придется РК и к сводным НН, составленным согласно п. 199.1 НКУ, при перерасчете по итогам года суммы НДС по «двойным» товарам/услугам/необоротным активам (см. письмо ГФСУ от 31.12.2015 р. № 48122/7/99-99-19-03-02-17).

Кто составляет РК?

Составляет РК всегда автор корректируемой НН. В общем случае это поставщик (продавец) товаров/услуг.

В отдельных случаях авторство НН может принадлежать филиалу, которому делегировано право составления НН; лицу, которое ведет учет результатов совместной деятельности; управляющему имуществом; оператору или инвестору; получателю услуг от нерезидента ( п. 1 Порядка № 1307). Тогда и РК к таким НН должны составлять перечисленные выше лица ( п. 21 Порядка № 1307).

Дата составления РК

В общем случае РК должен быть составлен на дату проведения перерасчета. В возвратных случаях РК составляют именно на дату возврата товаров или возврата предоплаты. И если же такой возврат осуществляют частями, то и РК также заполняют на соответствующую часть изменения обязательств.

Когда меняют стоимость отгруженного, но не оплаченного товара/услуг или номенклатуру предоплаченного товара, то основанием для корректировки является подписание дополнительного соглашения к договору, которое подтверждает изменившиеся условия поставки. В таких случаях РК заполняют на дату подписания соответствующего допсоглашения.

А вот в предоплатном случае для пересчета, связанного с дальнейшей сменой цены еще не отгруженного товара, налоговики советуют составлять РК на дату отгрузки товара (см. письмо ГФСУ от 24.11.2015 г. № 24988/6/99-99-19-03-02-15// «Налоги и бухгалтерский учет», 2015, № 102, с. 6).

Получив от покупателя предоплату за импортный товар до фактического его ввоза, при смене кодов УКТ ВЭД таких товаров РК составить следует на дату их таможенного оформления.

При изменении назначения использования товаров/услуг/необоротных активов (с необлагаемых в облагаемые операции) составить РК следует на дату начала их фактического использования в облагаемых операциях.

При пересчете по итогам года суммы НДС по «двойным» товарам/услугам/необоротным активам для целей п. 199.1 НКУ составить РК придется на дату проведения перерасчета (последний день декабря/IV квартала).

Для исправления ошибок, допущенных в обязательных реквизитах НН (причем как тех, которые не меняют суммовое значение налоговой накладной, так и тех, которые меняют суммовые показатели налоговой накладной), РК следует составить на дату выявления ошибки.

Заполняем особые отметки

Порядок составления расчета корректировки, как и прежде, аналогичен порядку, предусмотренному для налоговых накладных. Поэтому особо повторять общие моменты составления не будем (подробнее о них см. на с. 3 этого номера). Постараемся выделить только те требования к составлению, присущие только РК. И начнем с особых отметок РК, сгруппированных в его верхнем левом углу.

Таких отметок стало больше. Так, добавилось поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)». Отметка в этом поле должна стоять во всех РК, регистрируемых в ЕРНН продавцом. То есть с такой отметкой должны быть абсолютно все:

— «увеличивающие» РК (по которым сумма компенсации продавцу увеличивается);

— «нулевые» РК (не меняющие сумму компенсации продавцу);

— РК, составленные «для себя» (составленные к НН, которые не выдавались покупателю, причем не важно, какой это РК: «увеличивающий» или «уменьшающий»).

А вот поле «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» уже красовалось в старой форме РК. Отметку в нем, как и прежде, следует ставить только в тех РК, которые подлежат регистрации в ЕРНН покупателем — плательщиком НДС.

С такой отметкой должны быть все:

— «уменьшающие» РК (по которым сумма компенсации продавцу уменьшается), составленные к НН, направленным покупателям, в том числе «уменьшающие» РК к НН, выписанным не на того покупателя в случае ошибки в ИНН.

Причем налоговики в эту категорию (регистрируемую покупателем) относят и «уменьшающие» РК ко всем НН, составленным до 01.07.2015 г. (т. е. в том числе и к НН, составленным до 01.02.2015 г.) ( п. 22 Порядка № 1307). И хотя это несколько противоречит п. 192.1 НКУ, тем не менее налоговики это требовали и раньше (см. письмо ГФСУ от 17.09.2015 г. № 8781/Ч/99-99-19-03-02-14);

— РК к НН с услуг от нерезидента ( п. 22 Порядка № 1307).

Далее на очереди еще два новых поля, призванных сориентировать на то, что РК составляется к особым НН. То есть дополнительно придется теперь выделять особой отметкой те РК, которые: (1) корректируют сводные НН; (2) корректируют НН, составленные на операции, освобожденные от НДС-налогообложения.

Как и прежде, особо выделяем отметкой «Х» и те РК, которые корректируют НН, составленные с типами причины 01 — 17, т. е. те, которые поставщик оставляет у себя. Не забудьте указать тип причины, по которой РК, как и корректируемую НН, вы оставляете у себя. Например, в расчете корректировки придется поставить тип причины «15», если корректируется налоговая накладная, составленная на сумму превышения минбазы при продаже товара.

Заглавная часть

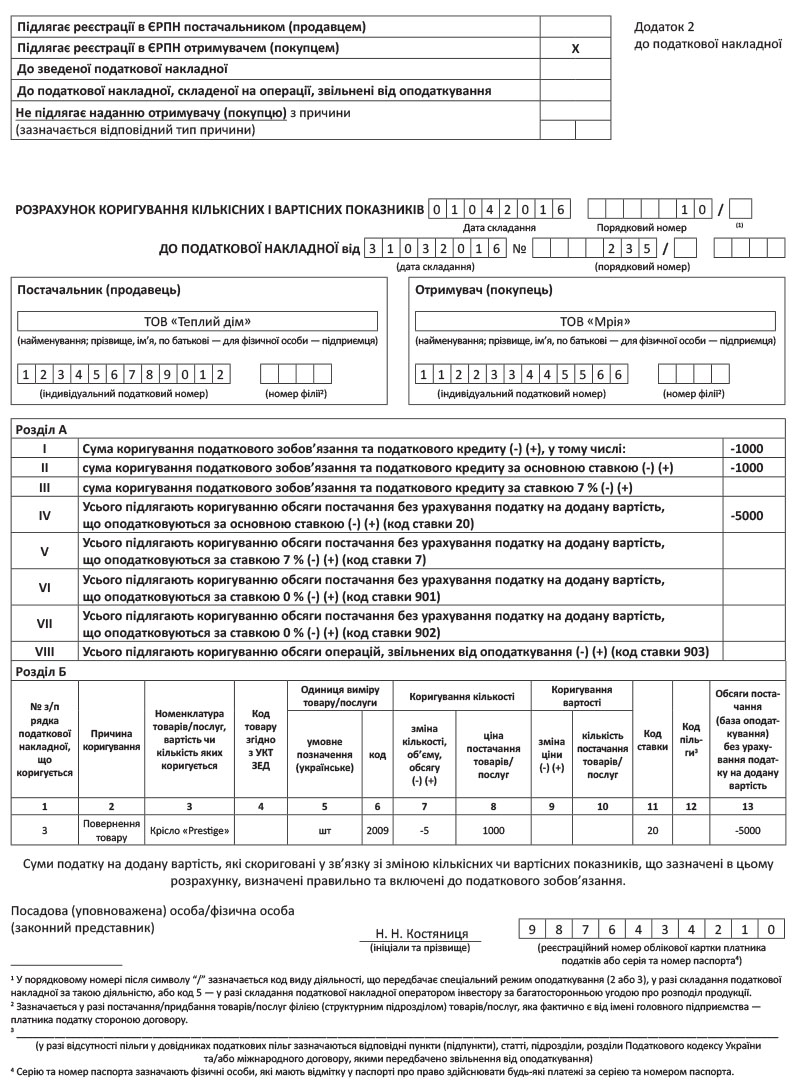

В заглавной части РК теперь сперва указывается дата его составления, а затем порядковый номер (через дробь будет содержать спецрежимный код (2 или 3) либо код оператора инвестора (5), если РК составляется к НН с такими допкодами).

Далее на очереди приводится информация о корректируемой НН: ставятся дата составления корректируемой НН и ее порядковый номер. Причем обратите внимание: для корректировки старых НН, составленных филиалом, оставили дополнительное поле в номере НН с учетом и номер филиала.

Далее идут поля с данными поставщика и покупателя. Должны быть заполнены наименования сторон составленной НН, их ИНН и номера филиалов (если одна из сторон или обе — филиалы, имеющие право на составление НН) ( п. 7 Порядка № 1307).

Заполняем табличную часть: раздел А

Как и в НН, раздел А табличной части результативный, хоть и стоит впереди расчетной части — табличного раздела Б. В разделе А приводятся обобщающие данные, т. е. итоги корректировки: корректируемая сумма налоговых обязательств и налогового кредита со знаком +/-, корректируемая сумма объема поставки — (+/-).

В зависимости от того, как облагается НДС корректируемая операция (по основной ставке 20 %, ставке 7 %, 0 % или освобождена от обложения НДС), показатель графы 13 табличного раздела Б со знаком (+/-) поднимаем в соответствующий итоговый раздел IV — VII табличной части раздела А.

После чего, применив нужную НДС-ставку (20 % или 7 %), определяем сумму корректировки налоговых обязательств и налогового кредита и заносим ее со знаком (+/-) в соответствующий раздел II — III. А вот общую сумму корректировки налоговых обязательств и налогового кредита заносим в раздел I.

Заполняемые разделы в табличной части Раздела А

| Вид операций, корректируемых в РК | Заполняемые разделы в табличной части Раздела А | |||||||

| I | II | III | IV | V | VI | VII | VIII | |

| Облагаются только по ставке 20 % | + | + | + | |||||

| Облагаются по ставке 7 % | + | + | + | |||||

| Облагаются по ставкам 20 % и 7 % | + | + | + | + | + | |||

| Облагаются по ставке 0 % — экспорт | + | |||||||

| Облагаются по ставке 0 % — Украина | + | |||||||

| Освобождены от налогообложения | + | |||||||

Как и в случае с НН, одним РК не могут быть откорректированы одновременно облагаемые и освобожденные от НДС операции ( пп. 17, 21 Порядка № 1307).

Заполняем табличную часть: раздел Б

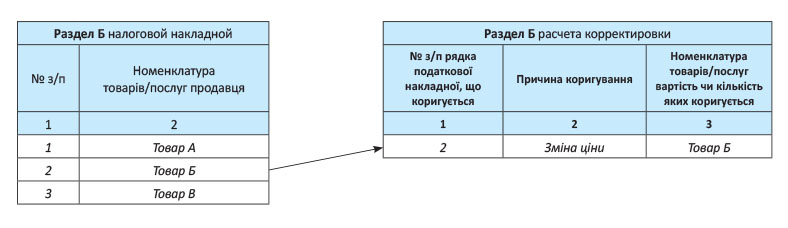

Графа 1 «№ з/п рядка податкової накладної, що коригується». В обновленном расчете корректировки это новая графа. Заметим, ранее в этой графе приводилась дата составления РК. Теперь же, судя по ее названию, в ней нужно указывать порядковый номер строки НН (!), которая корректируется.

Как это понимать? Ничего сложного. Допустим корректируемая НН заполненна в три строки, т. е. НН была составлена на поставку трех видов товара (А, Б, В). Каждый товар был записан в НН под своим порядковым номером (в НН по графе 1). Далее налоговые обязательства и налоговый кредит по этой НН корректируются: согласно допсоглашению меняется цена поставленного товара Б. Так как в НН корректируемый товар записан по строке с № п/п — 2, соответственно в графу 1 РК вписываем именно этот № п/п из НН — 2 (см. схему ниже).

Графа 2 «Причина коригування». Здесь все как и прежде — вписываем причину корректировки. Это может быть: «Повернення товару», «Зміна номенклатури», «Повернення попередньої оплати», «Зміна ціни», «Зміна коду товару за УКТ ЗЕД», «Виправлення помилки», в некоторых случаях налоговики требуют ошибочную причину конкретизировать, например «Виправлення помилки в індивідуальному податковому номері покупця» (см. подкатегорию 101.07 БЗ).

А вот в случае составления РК к сводным особым НН в графе 2 придется записать:

— при переводе нехозяйственных товаров/услуг/ необоротных активов в хозяйственные/используемые для облагаемой деятельности ( п. 198.5 НКУ) — «Зменшення ПЗ, нарахованого згідно з п. 198.5 ПКУ у зв’язку з використанням товарів/послуг в оподаткованих операціях»;

— при годовом перерасчете антиЧВ ( п. 199.4 НКУ) — «Коригування за підсумками ____ року податкових зобов’язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу».

Графа 3 «Номенклатура товарів/послуг, вартість чи кількість яких коригується». Приводим номенклатуру только тех товаров/услуг, стоимость или количество которых корректируется. Обратите внимание: эта графа напрямую перекликается с графой 1. Так что следите, чтобы указанный вами корректируемый товар в графе 1 имел «свой» номер, соответствующий номеру корректируемой строки в НН.

При смене номенклатуры, когда сумма поставки не меняется, в РК, как и раньше, нужно сперва вписать старую (удаляемую) номенклатуру, а затем вписать новый состав номенклатуры.

Важно! Добавляя отдельными строками новый товар, в графе 1 продублируйте прежние порядковые номера заменяемого товара. Если новая номенклатура товара расширится, то в графе 1 РК, скорее всего, придется либо ничего не ставить (так как не было такой записи в НН) либо поставить тот же номер (если программа не пропустит пустую ячейку).

Корректируя сводные особые НН, составленные согласно пп. 198.5 и 199.1 НКУ, в графу 3 вписывайте отдельными строками номера и даты НН, показатели которых корректируются в составе такой сводной НН (см. письма ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17 и от 31.12.2015 г. № 48122/7/99-99-19-03-02-17; консультацию в подкатегории 101.16 БЗ).

Графа 4 «Код товару згідно з УКТ ЗЕД». Эта графа заполняется только в случае осуществления корректировки налоговых обязательств и налогового кредита по тем товарным позициям, которые являются подакцизными или ввезены на таможенную территорию Украины ( п. 24 Порядка № 1307). В графу вносим десятизначный код товара согласно УКТ ВЭД сплошным порядком без каких-либо знаков препинания.

Если в ТД указано другое количество знаков кода, то в РК, как и в НН, следует перенести аналогичный код без дописки нулей или других знаков, выровняв запись по правому краю поля (см. подкатегорию 101.17 БЗ).

Графы 5, 6 «Одиниця виміру товару/послуги». Ставим те же значения по корректируемому товару/услуге, что и в корректируемой НН (см. графы 5.1 и 5.2 НН старой формы или графы 4, 5 НН новой формы).

Корректируя сводные особые НН, составленные согласно пп. 198.5 и 199.1 НКУ, графу 5 в РК не заполняйте, а в графе 6 поставьте обозначение «грн» ( пп. 3 и 8 п. 16 Порядка № 1307).

Графы 7, 8 «Коригування кількості». Заполняются, если корректировке подлежат количественные показатели налоговой накладной. В графе 7 указываем то количество товаров/услуг, на которое уменьшаем/увеличиваем количество товаров/услуг, указанное в гр. 6 корректируемой НН. Со знаком «-» — если уменьшаем количество, положительное значение — если увеличиваем количество.

При возврате предоплаты в графе 7 указываем количество (объем) предоплаченных, но не поставленных товаров/услуг со знаком «-». Учтите: значение может быть как целым, так и дробным, если предоплата поступила за неделимый товар.

В графу 8 впишите фактическую цену корректируемых товаров/услуг (без НДС), по которой ранее была осуществлена поставка ( п. 26 Порядка № 1307). Указываем ее в гривнях с копейками, т. е. не более двух знаков после запятой, если иное не предусмотрено законодательством ( п.п. 6 п. 16 Порядка № 1307).

Корректируя сводные особые НН, составленные согласно пп. 198.5 и 199.1 НКУ, графы 7 и 8 в РК не заполняем.

Графы 9, 10 «Коригування вартості». Заполняются, если в налоговой накладной корректируется цена товаров/услуг. В графе 9 указываем сумму разницы между ценой договоренности (без НДС) и фактической ценой (без НДС), по которой осуществлена поставка ( п. 27 Порядка № 1307). Она будет со знаком + или -.

В графе 10 указываем фактическое количество (объем) поставляемых товаров/услуг, по которым изменяется цена (см. подкатегорию 101.07 БЗ).

Корректируя сводные особые НН, составленные согласно пп. 198.5 и 199.1 НКУ, графы 9 и 11 в РК не заполняем ( п. 16 Порядка № 1307).

Графа 11 «Код ставки». Указывается код ставки обложения НДС корректируемой операции (по основной ставке — 20, по ставке 7 % — 7, по ставке 0 % на экспорт — 901, по ставке 0 % по Украине — 902 или освобождены от налогообложения — 903).

Корректируя сводные особые НН, составленные согласно пп. 198.5 и 199.1 НКУ, эту графу в РК не заполняем.

Графа 12 «Код пільги». Эта графа заполняется только в случае корректировки операций, освобожденных от НДС. Здесь указывается код соответствующей льготы по НДС согласно Справочникам льгот*, либо условный код «99999999» и обязательно следует заполнить поле внизу со ссылкой на НКУ — если льгота в Справочники не внесена ( п.п. 7 п. 16 Порядка № 1307).

Графа 13 «Обсяги постачання (база оподаткування)». В этой графе отражается корректируемый объем поставки (без НДС). И хотя в названии этой графы нет прямого указания, показатель корректируемого объема отражается с соответствующим знаком (+/-). Далее ориентируясь на сформированной в этой графе объем поставки, заполняем табличный раздел А.

Как заполняется расчет корректировки, рассмотрим на примере.

Пример. 31.03.2016 г. ООО «Теплый дом» (ИНН 123456789012) отгрузит ООО «Мрия» (ИНН 112233445566) партию кресел, состоящую из трех наименований, и составит НН под № 235. На следующий день (01.04.2016 г.) 5 кресел наименования «Prestigе», записанные в НН под порядковым номером 3 по цене 1000 грн. за шт., будут возвращены по причине их неисправности. Пример заполнения расчета корректировки см. на с. 22.

выводы

Составляя РК, не забудьте сделать в нем особые отметки в верхнем левом углу. Таких отметок стало больше.

Обязательные реквизиты заполняйте все до единого.

Не заполняемые графы РК оставьте пустыми.

Сперва заполните расчетный табличный раздел Б, а потом приступите к заполнению итогового табличного раздела А.