Как известно, НН составляется при возникновении налоговых обязательств (далее — НО). А НО возникают, если появляется объект налогообложения. Сумму НН определяют исходя из базы налогообложения. Поэтому первое, с чем стоит разобраться, — это объект и база налогообложения, на которые согласно пп. 198.5, 199.1 НКУ должна быть выписана «компенсирующая» НН.

Объект и база налогообложения

Согласно п. 198.5 НКУ плательщик налога обязан начислить НО, если приобретенные или изготовленные товары/услуги/необоротные активы, предназначены для использования или начинают использоваться:

а) в операциях, которые не являются объектом налогообложения согласно ст. 196 НКУ (кроме случаев, предусмотренных п.п. 196.1.7 НКУ) и место поставки которых находится за пределами таможенной территории Украины;

б) в операциях, освобожденных от налогообложения в соответствии со ст. 197 НКУ, подразд. 2 разд. ХХ НКУ, международными договорами (кроме операций, предусмотренных п.п. 197.1.28 НКУ, п. 197.11 НКУ);

в) в операциях, которые осуществляются в пределах баланса (в том числе передача для непроизводственного использования, перевод производственных необоротных активов в состав непроизводственных);

г) в операциях, которые не являются хозяйственной деятельностью плательщика налога.

Начислить НО также нужно, если товары/услуги/необоротные активы частично используются в облагаемых операциях, а частично — в необлагаемых. Об этом «позаботился» п. 199.1 НКУ. Сумма обязательств в таком случае будет соответствовать части использования товаров/услуг/необоротных активов в необлагаемых операциях.

Важное условие: налоговые обязательства по пп. 198.5, 199.1 НКУ возникают только при условии наличия «входного» НДС. То есть

если товар/услуга/необоротный актив были приобретены у неплательщика НДС, объект налогообложения по пп. 198.5, 199.1 НКУ не возникает

Это подтверждают и налоговики (см. письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17, БЗ 101.17).

Базу налогообложения по таким «компенсирующим» НО определяют согласно п. 189.1 НКУ :

— для товаров/услуг — исходя из стоимости приобретения;

— для необоротных активов — исходя из балансовой стоимости на начало периода, в котором осуществлены операции, требующие начисления «компенсирующих» НО.

Дата возникновения «компенсирующих» НО

НО по п. 198.5 НКУ возникают, если товары/услуги/необоротные активы:

— приобретены для использования в необлагаемых операциях — на дату первого события по их приобретению;

— приобретены для использования в облагаемых операциях, которые начинают использоваться в необлагаемых операциях, — на дату начала их фактического использования, определенную в документах.

Этими же правилами следует пользоваться и при определении даты возникновения обязательств по п. 199.1 НКУ (подробнее см. «Налоги и бухгалтерский учет», 2016, № 4, с. 10).

Причем начислить «компенсирующие» НО на дату их возникновения нужно независимо от того, включена ли полученная от поставщика «входная» НН в налоговый кредит, ведь он мог отложить ее на 365 дней (см. письмо ГФСУ от 03.12.2015 г. № 27896/5/99-99-19-03-02-16).

А вот в случае

если «входная» НН не зарегистрирована в ЕРНН в установленный законодательством срок, начислить НО по пп. 198.5, 199.1 НКУ следует только в периоде, в котором она будет зарегистрирована

Ведь отразить налоговый кредит без наличия зарегистрированной НН у плательщика нет права ( п. 198.6 НКУ), а значит, и для начисления «компенсирующих» обязательств оснований нет (поскольку отсутствует поставка товара согласно п.п. «в» п.п. 14.1.191 НКУ).

Дата «компенсирующей» НН

И п. 198.5 НКУ, и п. 199.1 НКУ разрешают выписать на «компенсирующие» НО сводную НН не позднее последнего дня отчетного (налогового) периода.

Обратите внимание: в отличие от сводной НН, выписанной согласно п. 201.4 НКУ, такая сводная НН составляется не позднее последнего дня отчетного (налогового) периода. Поэтому «квартальщики» составляют такую сводную НН не позднее последнего дня отчетного квартала. А вот плательщики, отчитывающиеся ежемесячно, составляют ее не позднее последнего дня месяца.

Кроме того, нужно помнить: составление сводной НН — право, а не обязанность плательщика. Поэтому на сумму обязательств, начисленных согласно пп. 198.5, 199.1 НКУ, могут быть выписаны и отдельные НН. Об этом говорят и налоговики (см. письмо МГУ ГФС от 23.09.2015 г. № 22171/10/28-10-06-11). Такая отдельная НН должна быть составлена на дату возникновения «компенсирующих» НО.

Заполняем НН

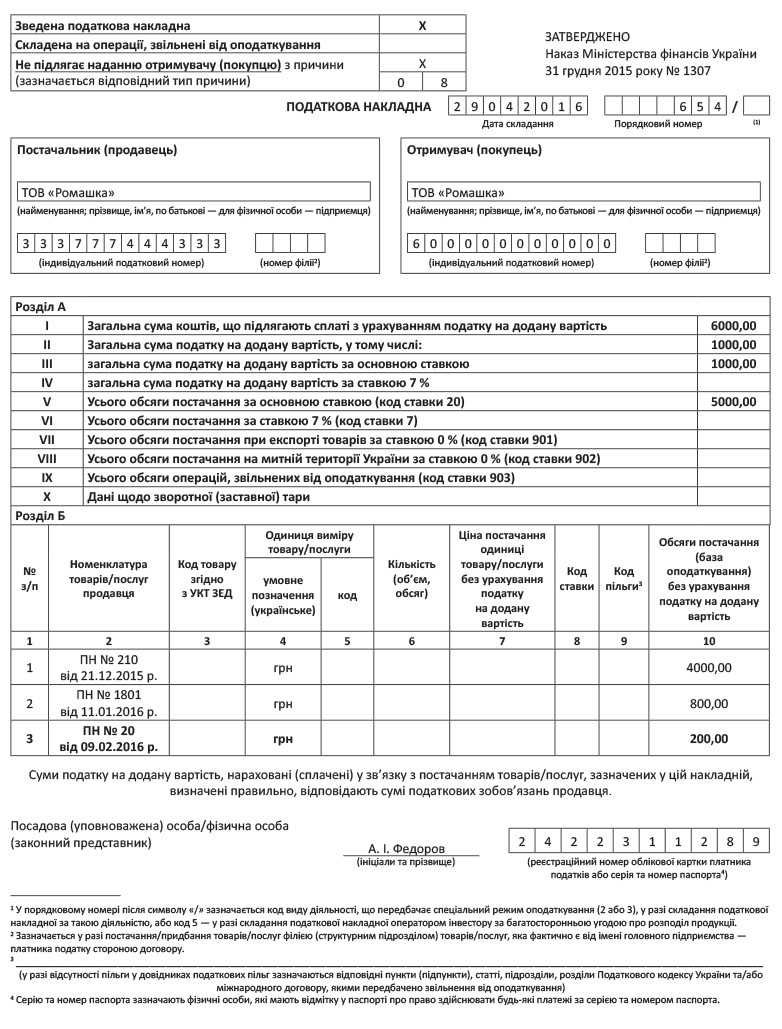

Независимо от того, какая НН (сводная или обычная) выписана на сумму «компенсирующих» НО, в ее верхнем левом углу проставляют отметку о том, что покупателю она не выдается, — «Х» и указывают соответствующий тип причины:

04 — составлена на поставки в пределах баланса для непроизводственного использования;

08 — составлена на поставки для операций, которые не являются объектом обложения НДС;

09 — составлена на поставки для операций, которые освобождены от обложения НДС;

13 — составлена в связи с использованием производственных и непроизводственных средств, других товаров/услуг не в хозяйственной деятельности.

На каждый из перечисленных типов причин составляется отдельная «компенсирующая» НН.

При составлении сводной НН в графе «Зведена податкова накладна» ставится отметка «Х».

В графе «Отримувач (покупець)» заглавной части «компенсирующей» НН плательщик указывает собственное наименование (Ф. И. О), а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется:

— условный ИНН «600000000000» — при составлении сводной «компенсирующей» НН ( абз. 8 п. 11 Порядка № 1307);

— условный ИНН «400000000000» — при составлении отдельной «компенсирующей» НН ( абз. 4 п. 12 Порядка № 1307).

Заполнять табличную часть следует следующим образом:

— в графе 2 «Номенклатура товарів/послуг продавця» указывают номера и даты «входных» НН, по которым начислены «компенсирующие» НО ( абз. 7 п.п. 1 п. 16 Порядка № 1307);

— графы 3, 5 — 9 не заполняются ( абз. 4 п.п. 8 п. 16 Порядка № 1307);

— в графе 4 «Умовне позначення (українське)» указывается «грн.» ( абз. 4 п.п. 3 п. 16 Порядка № 1307);

— cтроки VII — IX раздела А не заполняются ( абз. 11 п.п. 8 п. 16 Порядка № 1307).

Пример заполнения «компенсирующей» сводной НН, составленной на поставки для операций, которые не являются объектом обложения НДС, см. на с. 33.

В декларации по НДС сумму начисленных «компенсирующих» НО отражают в строке 1.1 (1.2), а в приложении Д5:

— в строке с условным кодом «600000000000» — «компенсирующие» обязательства, на которые выписана сводная НН;

— в строке с условным кодом «4000000000000» — «компенсирующие» обязательства, на которые выписана отдельная НН.