Як відомо, ПН складається при виникненні податкових зобов’язань (далі — ПЗ). А ПЗ виникають, якщо з’являється об’єкт оподаткування. Суму ПН визначають виходячи з бази оподаткування. Тому перше, з чим варто розібратися, — це об’єкт і база оподаткування, на які згідно з пп. 198.5, 199.1 ПКУ має бути виписано «компенсуючу» ПН.

Об’єкт і база оподаткування

Згідно з п. 198.5 ПКУ платник податку зобов’язаний нарахувати ПЗ, якщо придбані або виготовлені товари/послуги/необоротні активи, призначені для використання або починають використовуватися:

а) в операціях, які не є об’єктом оподаткування згідно зі ст. 196 ПКУ (крім випадків, передбачених п.п. 196.1.7 ПКУ) і місце постачання яких перебуває за межами митної території України;

б) в операціях, звільнених від оподаткування згідно зі ст. 197 ПКУ, підрозд. 2 розд. ХХ ПКУ, міжнародними договорами (крім операцій, передбачених п.п. 197.1.28 ПКУ, п. 197.11 ПКУ);

в) в операціях, які здійснюються в межах балансу (у тому числі передача для невиробничого використання, переведення виробничих необоротних активів до складу невиробничих);

г) в операціях, які не є господарською діяльністю платника податку.

Нарахувати ПЗ також потрібно, якщо товари/послуги/необоротні активи частково використовуються в оподатковуваних операціях, а частково — в неоподатковуваних. Про це «подбав» п. 199.1 ПКУ. Сума зобов’язань у такому разі відповідатиме частині використання товарів/послуг/необоротних активів у неоподатковуваних операціях.

Важлива умова: податкові зобов’язання згідно з пп. 198.5, 199.1 ПКУ виникають тільки за умови наявності «вхідного» ПДВ. Тобто

якщо товар/послугу/необоротний актив було придбано у неплатника ПДВ, об’єкт оподаткування згідно з пп. 198.5 і 199.1 ПКУ не виникає

Це підтверджують і податківці (див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17, БЗ 101.17).

Базу оподаткування за такими «компенсуючими» ПЗ визначають згідно з п. 189.1 ПКУ:

— для товарів/послуг — виходячи з вартості придбання;

— для необоротних активів — виходячи з балансової вартості на початок періоду, в якому здійснено операції, що вимагають нарахування «компенсуючих» ПЗ.

Дата виникнення «компенсуючих» ПЗ

ПЗ згідно з п. 198.5 ПКУ виникають, якщо товари/послуги/необоротні активи:

— придбані для використання в неоподатковуваних операціях, — на дату першої події з їх придбання;

— придбані для використання в оподатковуваних операціях, які починають використовуватися в неоподатковуваних операціях, — на дату початку їх фактичного використання, визначену в документах.

Цими самими правилами слід користуватися і при визначенні дати виникнення зобов’язань згідно з п. 199.1 ПКУ (детальніше див. «Податки та бухгалтерський облік», 2016, № 4, с. 10).

Причому нарахувати «компенсуючі» ПЗ на дату їх виникнення потрібно незалежно від того, чи включена отримана від постачальника «вхідна» ПН до податкового кредиту, адже він міг відкласти її на 365 днів (див. лист ДФСУ від 03.12.2015 р. № 27896/5/99-99-19-03-02-16).

А ось у випадку,

якщо «вхідна» ПН не зареєстрована в ЄРПН у встановлений законодавством строк, нарахувати ПЗ згідно з пп. 198.5 і 199.1 ПКУ слід тільки в періоді, в якому вона буде зареєстрована

Адже відобразити податковий кредит без наявності зареєстрованої ПН у платника немає права ( п. 198.6 ПКУ), а отже і для нарахування «компенсуючих» зобов’язань підстав немає (оскільки відсутнє постачання товару згідно з п.п. «в» п.п. 14.1.191 ПКУ).

Дата «компенсуючої» ПН

І п. 198.5, і п. 199.1 ПКУ дозволяють виписати на «компенсуючі» ПЗ зведену ПН не пізніше останнього дня звітного (податкового) періоду.

Зверніть увагу: на відміну від зведеної ПН, виписаної згідно з п. 201.4 ПКУ, така зведена ПН складається не пізніше останнього дня звітного (податкового) періоду. Тому «квартальники» складають таку зведену ПН не пізніше останнього дня звітного кварталу. А ось платники, які звітують щомісячно, складають її не пізніше останнього дня місяця.

Крім того, потрібно пам’ятати: складання зведеної ПН — право, а не обов’язок платника. Тому на суму зобов’язань, нарахованих згідно з пп. 198.5, 199.1 ПКУ, можуть бути виписані й окремі ПН. Про це говорять і податківці (див. лист МГУ ДФС від 23.09.2015 р. № 22171/10/28-10-06-11). Така окрема ПН має бути складена на дату виникнення «компенсуючих» ПЗ.

Заповнюємо ПН

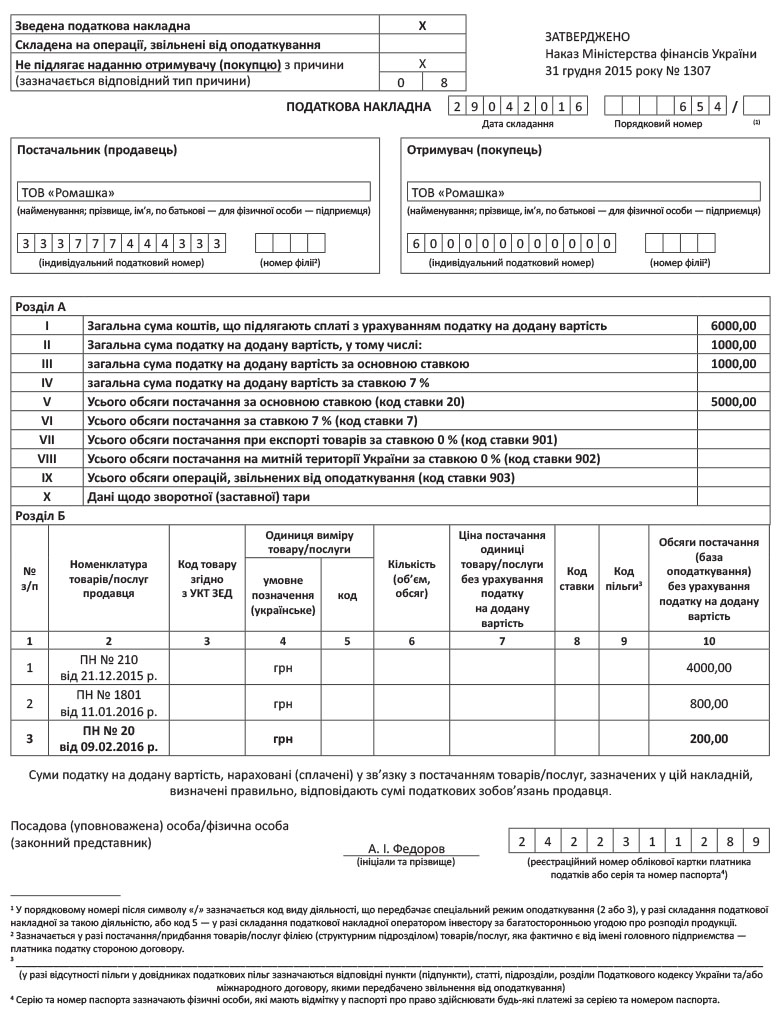

Незалежно від того, яка ПН (зведена чи звичайна) виписана на суму «компенсуючих» ПЗ, в її верхньому лівому кутку проставляють відмітку «Х» про те, що покупцю вона не видається, і зазначають відповідний тип причини:

04 — складена на постачання в межах балансу для невиробничого використання;

08 — складена на постачання для операцій, які не є об’єктом обкладення ПДВ;

09 — складена на постачання для операцій, звільнених від обкладення ПДВ;

13 — складена у зв’язку з використанням виробничих і невиробничих засобів, інших товарів/послуг не в господарській діяльності.

На кожен з перелічених типів причин складається окрема «компенсуюча» ПН.

При складанні зведеної ПН у графі «Зведена податкова накладна» ставиться позначка «Х».

У графі «Отримувач (покупець)» заголовної частини «компенсуючої» ПН платник зазначає власне найменування (П. І. Б.), а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється:

— умовний ІПН «600000000000» — при складанні зведеної «компенсуючої» ПН ( абз. 8 п. 11 Порядку № 1307);

— умовний ІПН «400000000000» — при складанні окремої «компенсуючої» ПН ( абз. 4 п. 12 Порядку № 1307).

Заповнювати табличну частину слід таким чином:

— у графі 2 «Номенклатура товарів/послуг продавця» зазначають номери і дати «вхідних» ПН, за якими нараховано «компенсуючі» ПЗ ( абз. 7 п.п. 1 п. 16 Порядку № 1307);

— графи 3, 5 — 9 не заповнюються ( абз. 4 п.п. 8 п. 16 Порядку № 1307);

— у графі 4 «Умовне позначення (українське)» зазначається «грн.» ( абз. 4 п.п. 3 п. 16 Порядку № 1307);

— рядки VII — IX розділу А не заповнюються ( абз. 11 п.п. 8 п. 16 Порядку № 1307).

Приклад заповнення «компенсуючої» зведеної ПН, складеної на постачання для операцій, які не є об’єктом обкладення ПДВ, див. на с. 33.

У декларації з ПДВ суму нарахованих «компенсуючих» ПЗ відображають у рядку 1.1 (1.2), а в додатку Д5:

— у рядку з умовним кодом «600000000000» — «компенсуючі» зобов’язання, на які виписано зведену ПН;

— у рядку з умовним кодом «4000000000000» — «компенсуючі» зобов’язання, на які виписано окрему ПН.