Когда обязан и какие доходы «в игре»?

Вы обязаны подать по итогам 2015 года декларацию об имущественном состоянии и доходах, если:

1) в течение 2015 года вам начисляли одновременно два или более налоговых агента доходы в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений в связи с трудовыми отношениями и по гражданско-правовым договорам (далее — ГПД);

2) общая годовая сумма таких налогооблагаемых доходов превысила в 2015 году 146160* грн.

* 120 размеров минимальной заработной платы, установленной законом на 1 января отчетного налогового года (для 2015 года — 146160 грн. (120 х 1218 грн.)).

С зарплатными доходами по трудовым договорам понятно. Но какие доходы, полученные по ГПД, следует наряду с зарплатой сравнивать с пределом в 146160 грн.? Только те выплаты и вознаграждения по ГПД, в отношении которых одновременно выполняются два условия.

Первое условие. Выплаты налоговые агенты отразили в форме № 1ДФ с признаками дохода «101» и «102».

Второе условие. Эти выплаты и вознаграждения не попали в другие строки декларации о доходах. Например, в сравнительные расчеты должно попасть вознаграждение за выполненные работы (предоставленные услуги) по ГПД. А вот доходу от предоставления в аренду движимого имущества здесь места нет. Ведь для него в декларации предусмотрена отдельная строка (стр. 10.3 раздела ІІ декларации).

Заметьте: облагаемые по ставкам 15 % и 20 % суммы доходов, полученные от обычных физлиц, в расчеты попасть не должны. Почему? Все просто: вы их получили не от налоговых агентов.

Важно! Попадание в ряды счастливчиков, которые обязаны задекларировать зарплатно-ГПДшные доходы, влечет за собой необходимость пересчитать сумму НДФЛ, подлежащую уплате в бюджет с этих доходов ( п.п. «є» п. 176.1 НКУ). Такой перерасчет проводят в приложении Ф1 к декларации о доходах.

Для того чтобы заполнить это приложение, вам понадобятся справки от налоговых агентов с указанием вида и суммы полученного дохода, а также сумм удержанного НДФЛ, ЕСВ и сумм налоговых социальных льгот (далее — НСЛ) (при наличии права на льготы).

Познакомимся с этим важным приложением поближе.

Знакомимся с приложением Ф1

Приложение Ф1 состоит из двух разделов:

— раздел I служит для отражения общих сведений о полученном годовом налогооблагаемом доходе;

— раздел II предназначен собственно для расчета налоговых обязательств по НДФЛ.

Как же правильно заполнить приложение Ф1? Об этом вы узнаете из таблицы на с. 22.

Порядок заполнения приложения Ф1

| Код строки | Пояснение |

| Раздел I «Загальні відомості щодо отриманого річного оподатковуваного доходу» | |

| 1 | В этой строке укажите: — в графе 3 — сумму зарплатно-ГПДшных доходов, начисленных вам налоговыми агентами в течение 2015 года (см. выше); — в графе 4 — сумму НДФЛ, фактически удержанного (начисленного) с таких доходов |

| 2 | В графе 3 этой строки приведите общую сумму ЕСВ, которая была удержана налоговыми агентами с доходов, указанных в графе 3 стр. 1 этого приложения |

| 3 | Заполняйте, если в течение 2015 года пользовались правом на НСЛ. Значение этой строки равно сумме предоставленных за год НСЛ согласно справкам о доходах |

| Раздел II «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб» | |

| 4 и 5 | Определяйте базу налогообложения доходов, указанных в стр. 1 этого приложения. Она будет равна разности между начисленной суммой таких доходов (графа 3 стр. 1), суммой удержанного с них ЕСВ (стр. 2) и суммой предоставленных за год НСЛ (стр. 3). Если полученное в результате расчета значение базы налогообложения меньше или равно 146160 грн., то его указывайте в стр. 4. Если база налогообложения превышает предел, равный 146160 грн., то: — в стр. 4 проставляйте 146160 грн., — в стр. 5 — сумму превышения над указанным пределом |

| 6 | В данную строку впишите сумму НДФЛ, которую исчислили самостоятельно. Значение этой строки равно сумме строк 6.1 и 6.2 приложения |

| 6.1 | Чтобы получить значение данной строки, умножьте значение стр. 4 приложения на 15 % |

| 6.2 | Чтобы получить значение данной строки, умножьте значение стр. 5 приложения на 20 % |

| 7 | В этой строке вы повторяете значение графы 4 стр. 1 приложения |

| 8 | Эту строку заполняете, если значение, указанное в стр. 6, больше значения, указанного в стр. 7. Приведите разницу между двумя этими значениями. Ее вам придется перечислить в бюджет |

| 9 | Эту строку заполняете, если значение, указанное в строке 6, меньше значения, указанного в стр. 7. Приведите разницу между двумя этими значениями (без знака «-»). Ее вам вернут из бюджета |

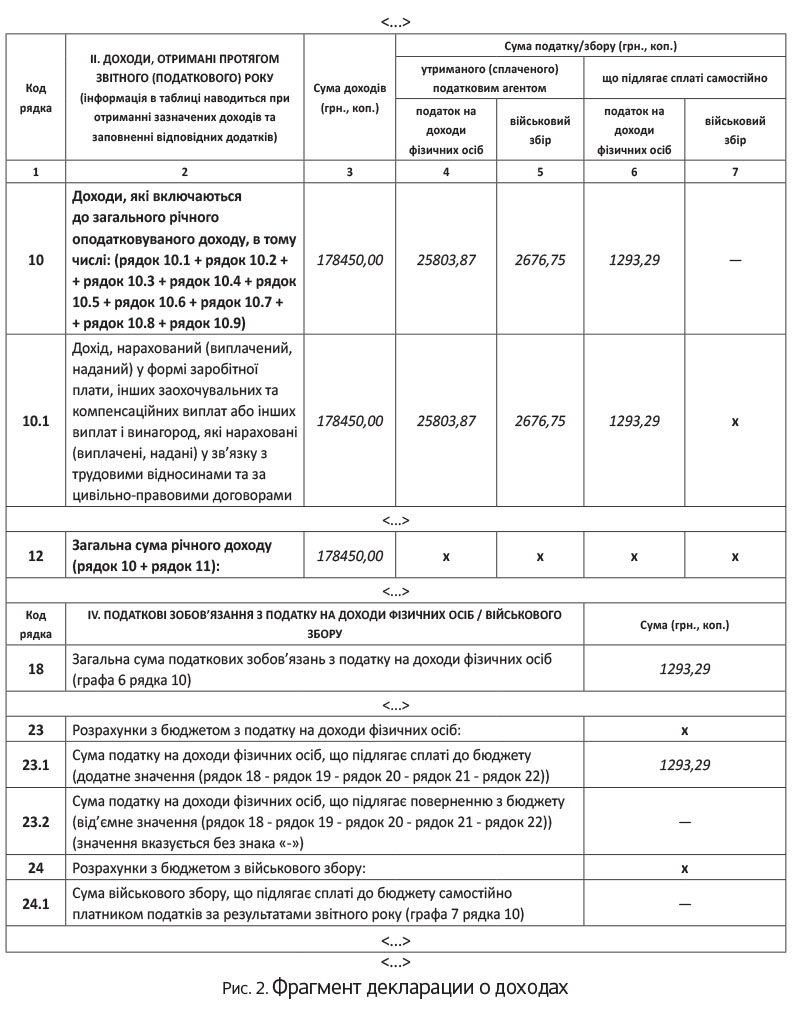

Информацию о полученных зарплатно-ГПДшных доходах, а также результат перерасчета, проведенного в приложении Ф1, отразите в стр. 10.1 декларации о доходах. Сумму из стр. 8 перенесите в графу 6 стр. 10.1 декларации. Если заполнена стр. 9 приложения, то ее значение добавьте к значению стр. 19 декларации.

О том, что было заполнено и подается вместе с декларацией предложение Ф1, проставьте соответствующую отметку в специальной ячейке в конце декларации.

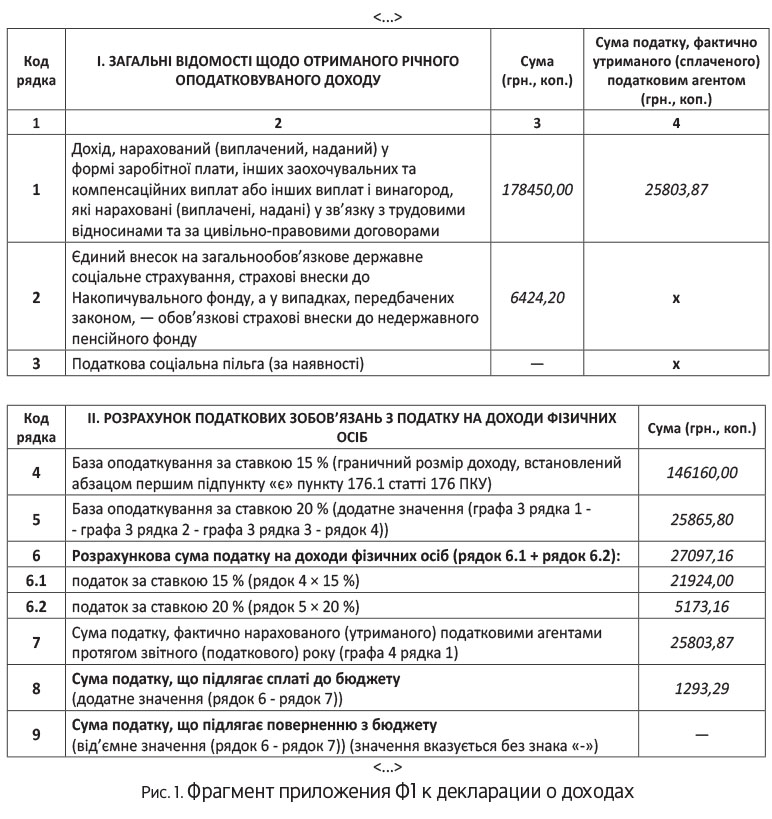

Числовой пример

Гражданин Лещенко В. И. в течение 2015 года получал одновременно доход в форме заработной платы от двух налоговых агентов (у одного трудился по основному месту работы, у второго — по совместительству). Общий размер дохода — 178450 грн. Из него удержаны:

— НДФЛ в сумме 25803,87 грн.;

— ЕСВ в сумме 6424,20 грн.;

— ВС в сумме 2676,75 грн.

Поскольку начисленный налогооблагаемый доход от двух налоговых агентов превышает предельный размер, установленный абзацем первым п.п. «є» п. 176.1 НКУ (146160 грн.), физлицо подает декларацию о доходах за 2015 год вместе с приложением Ф1.

База налогообложения равна 172025,80 грн. (178450 грн. (графа 3 стр. 1 приложения Ф1) - 6424,20 грн. (графа 3 стр. 2 приложения Ф1)).

Ее величина превышает предел в 146160 грн. Поэтому применяем две ставки НДФЛ:

— 15 % — к части базы налогообложения, равной 146160 грн. Проставляем ее в стр. 4 приложения Ф1;

— 20 % — к сумме превышения над указанной величиной (25865,80 грн. (172025,80 грн. - 146160 грн.)). Записываем ее в стр. 5 приложения Ф1.

Рассчитаем сумму НДФЛ:

— по ставке 15 % — 21924 грн.(146160 грн. х 15 % : 100 %);

— по ставке 20 % — 5173,16 грн.(25865,80 грн. х х 20 % : 100 %)

Расчетная сумма НДФЛ равна (стр. 6 приложения):

21924 грн. + 5173,16 грн. = 27097,16 грн.

Она превышает сумму НДФЛ, удержанную налоговыми агентами (25803,87 грн.). Поэтому разницу между этими двумя величинами (1293,29 грн. (27097,16 грн. - 25803,87 грн.)) отражаем в стр. 8 приложения Ф1 и переносим в графу 6 стр. 10.1 декларации.

Приведем фрагменты заполненных приложения Ф1 и декларации о доходах (см. рис. 1 и 2 соответственно).

выводы

Доход от предоставления в аренду движимого имущества к зарплатно-ГПДшным доходам не относите.

Чтобы заполнить приложение Ф1, вам понадобятся справки от налоговых агентов с указанием вида и суммы полученного дохода, сумм удержанного НДФЛ, ЕСВ и сумм налоговых социальных льгот.

Информацию о полученных зарплатно-ГПДшных доходах, а также результат перерасчета, проведенного в приложении Ф1, отразите в стр. 10.1 декларации о доходах.