В общий месячный (годовой) налогооблагаемый доход физлица включается, кроме всего прочего, и часть доходов от операций с недвижимым и движимым имуществом в размере, определенном в соответствии со ст. 172 и 173 НКУ.

Отметим, что к недвижимым вещам (недвижимое имущество, недвижимость) законодатель отнес земельные участки, а также объекты, расположенные на земельном участке, перемещение которых является невозможным без их обесценения и изменения их назначения ( ст. 181 ГКУ).

Движимое имущество — это вещи, которые можно свободно перемещать в пространстве. К объектам движимого имущества относятся, в частности, предметы антиквариата или произведения искусства, природные драгоценные камни или драгоценный металл, украшения с использованием драгоценных металлов и природных драгоценных камней, транспортные средства и т. д.

Всегда ли нужно подавать декларацию о доходах за отчетный год, если в таком году получали доходы от операций с движимым/недвижимым имуществом? Нет, не всегда.

Когда нужно, а когда нет?

Вы вправе не подавать декларацию о доходах, полученных в 2015 году, при одновременном выполнении двух условий.

Первое условие. В 2015 году вы получали доходы от операций продажи (обмена) имущества, по которым НДФЛ был уплачен до нотариального удостоверения договоров, либо такое имущество было продано юрлицу.

Второе условие. У вас нет других причин подавать такую декларацию ( п. 179.2 НКУ).

Во всех остальных случаях декларирование доходов от операций с движимым/недвижимым имуществом — ваша обязанность.

В связи с этим обратим ваше внимание на то, что в Базе знаний, которая находится на официальном сайте ГФСУ, есть разъяснения, из которых следует, что в случае продажи (обмена) движимого/недвижимого имущества, стоимость которого не подлежит обложению НДФЛ на основании пп. 172.1, 173.2 НКУ, физлицо обязано подавать декларацию о доходах. Причина — в этом случае НДФЛ не был уплачен до нотариального удостоверения. Однако мы считаем, что это разъяснение построено на формальном прочтении п. 179.2 НКУ. Соглашаются с этим и налоговики на местах.

Ниже в таблице в качестве справочной информации приведем ставки НДФЛ, которые применялись в 2015 году к доходам от продажи движимого/недвижимого имущества, в случае если такие доходы были получены от физлиц-непредпринимателей.

Ставки НДФЛ, по которым облагаются доходы от операций с движимым/недвижимым имуществом

| № п/п | Вид дохода | Ставка налога | Норма НКУ |

| 1 | Доходы от продажи объекта недвижимого имущества | ||

| 1.1 | Доход от продажи (обмена) не чаще 1 раза в течение 2015 года жилого дома, квартиры или их части, комнаты, садового (дачного) дома (включая земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и строения, расположенные на таком земельном участке*), а также земельного участка, не превышающего нормы бесплатной передачи, определенной ст. 121 ЗКУ, при условии, что такое имущество находилось в собственности налогоплательщика более 3 лет или было унаследовано им | — | |

| * Для целей обложения НДФЛ доход от отчуждения хозяйственно-бытовых сооружений, расположенных на одном участке с жилым или садовым (дачным) домом и продаваемых вместе с ним, отдельно не определяется. | |||

| 1.2 | Доход от продажи (обмена)* в течение 2015 года более одного из объектов недвижимости, указанных в п. 1.1 этой таблицы, или от продажи (обмена) иного объекта недвижимости, в том числе объекта незавершенного строительства, полученный: | ||

| — налогоплательщиком-резидентом | 5 % | ||

| — налогоплательщиком-нерезидентом | 15 % (20 %) | ||

| * Доход определяется исходя из цены, указанной в договоре купли-продажи, но не ниже оценочной стоимости объекта недвижимости. | |||

| 2 | Доходы от продажи объекта движимого имущества | ||

| 2.1 | Доход от продажи (обмена) в течение 2015 года одного из объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда | — | |

| 2.2 | Доход от продажи (обмена)* в течение 2015 года второго и последующих объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда, полученный: | ||

| — налогоплательщиком-резидентом | 5 % | ||

| — налогоплательщиком-нерезидентом | 15 % (20 %) | ||

| * Доход от продажи (обмена) легкового автомобиля, мотоцикла, мопеда определяется исходя из цены, указанной в договоре купли-продажи (мены), но не ниже среднерыночной стоимости соответствующего транспортного средства или не ниже его оценочной стоимости, определенной по закону (по выбору плательщика налога). | |||

| 2.3 | Доход от продажи (обмена)* в течение 2015 года иного объекта движимого имущества, нежели указан в п. 2.1 этой таблицы: | ||

| — налогоплательщиком-резидентом | 5 % | ||

| — налогоплательщиком-нерезидентом | 15 % (20 %) | ||

| * Доход определяется исходя из цены, указанной в договоре купли-продажи (мены), но не ниже оценочной стоимости этого объекта, определенной по закону. | |||

Где отражать?

Облагаемый НДФЛ и ВС доход от продажи движимого/недвижимого имущества отражайте сразу в стр. 10.2 декларации о доходах. Заполнять никакие приложения не нужно!

Необлагаемому доходу, на наш взгляд, место в стр. 11 декларации. Хотя налоговики считают, что в этой строке физлица должны показывать только те доходы, которые не облагаются НДФЛ по ст. 165 НКУ. Например, суммы государственной и социальной помощи, помощи на лечение от благотворительной организации или работодателя и т. п. А вот необлагаемый «движимый»/«недвижимый» доход контролеры предлагают вписывать в общую «движимо-недвижимо-доходную» стр. 10.2 декларации (см. «Вестник. Право знать все о налогах и сборах», 2016, № 1-2, с. 16).

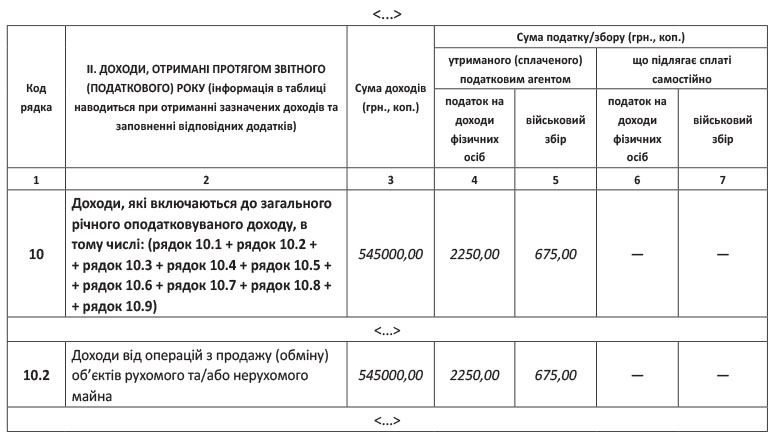

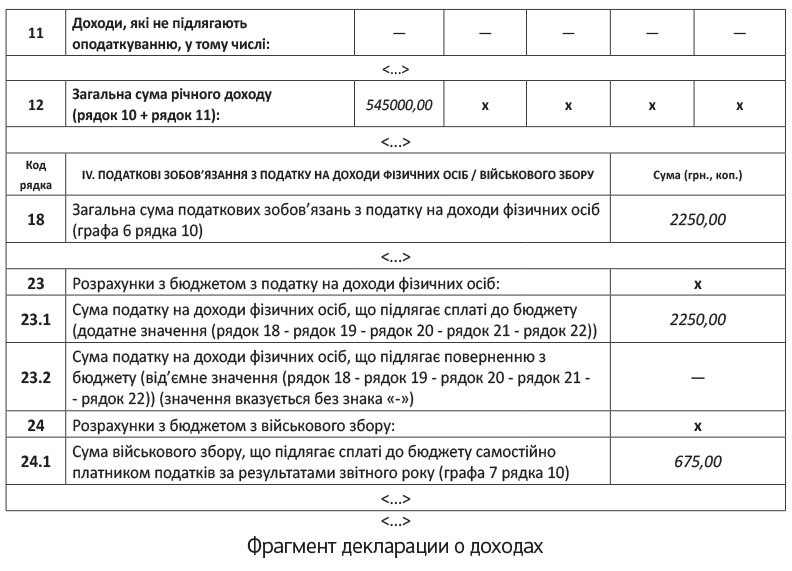

Пример. Гражданин Счастливчик П. А. в 2015 году продал другому физлицу:

— квартиру, которая находится в его собственности более трех лет, за 500000 грн.;

— грузовой автомобиль за 45000 грн.

Обе сделки удостоверены нотариально.

При продаже квартиры НДФЛ и соответственно ВС не уплачивались на основании «освободительного» п. 172.1 НКУ.

При продаже автомобиля уплачены: НДФЛ — в сумме 2250 грн. и ВС — в сумме 675 грн.

По итогам 2015 года гражданин подает декларацию о доходах.

Покажем на рисунке, как в этом случае ее нужно заполнить.

выводы

Вы вправе не декларировать прошлогодние «движимые»/«недвижимые» доходы, если НДФЛ с них уплатили до нотариального удостоверения договоров либо продали имущество юрлицу и у вас нет других причин подавать декларацию.

Облагаемый НДФЛ и ВС доход от продажи движимого/недвижимого имущества отражайте сразу в стр. 10.2 декларации о доходах.