До загального місячного (річного) оподатковуваного доходу фізособи уключається, крім усього іншого, і частина доходів від операцій з нерухомим і рухомим майном у розмірі, визначеному відповідно до ст. 172 і 173 ПКУ.

Зауважимо, що до нерухомих речей (нерухоме майно, нерухомість) законодавець відніс земельні ділянки, а також об’єкти, розташовані на земельній ділянці, переміщення яких є неможливим без їх знецінення і зміни їх призначення ( ст. 181 ГКУ).

Рухоме майно — це речі, які можна вільно переміщати у просторі. До об’єктів рухомого майна належать, зокрема, предмети антикваріату або витвори мистецтва, природне дорогоцінне каміння або дорогоцінний метал, прикраси з використанням дорогоцінних металів і природного дорогоцінного каміння, транспортні засоби тощо.

Чи завжди потрібно подавати декларацію про доходи за звітний рік, якщо в такому році отримували доходи від операцій з рухомим/нерухомим майном? Ні, не завжди.

Коли потрібно, а коли ні?

Ви маєте право не подавати декларацію про доходи, отримані у 2015 році, при одночасному виконанні двох умов.

Перша умова. У 2015 році ви отримували доходи від операцій продажу (обміну) майна, за якими ПДФО було сплачено до нотаріального посвідчення договорів, або таке майно було продане юрособі.

Друга умова. У вас немає інших причин подавати таку декларацію ( п. 179.2 ПКУ).

У всіх інших випадках декларування доходів від операцій з рухомим/нерухомим майном — ваш обов’язок.

У зв’язку з цим звернемо вашу увагу на те, що в Базі знань, що знаходиться на офіційному сайті ДФСУ, є роз’яснення, з яких випливає, що в разі продажу (обміну) рухомого/нерухомого майна, вартість якого не підлягає обкладенню ПДФО на підставі пп. 172.1, 173.2 ПКУ, фізособа зобов’язана подавати декларацію про доходи. Причина — у цьому випадку ПДФО не був сплачений до нотаріального посвідчення. Проте ми вважаємо, що це роз’яснення побудоване на формальному прочитанні п. 179.2 ПКУ. Погоджуються з цим і податківці на місцях.

Нижче в таблиці як довідкову інформацію наведемо ставки ПДФО, що застосовувалися у 2015 році до доходів від продажу рухомого/нерухомого майна у випадку, якщо такі доходи були отримані від фізосіб-непідприємців.

Ставки ПДФО, за якими обкладаються доходи від операцій з рухомим/нерухомим майном

| № п/п | Вид доходу | Ставка податку | Норма ПКУ |

| 1 | Доходи від продажу об’єкта нерухомого майна | ||

| 1.1 | Дохід від продажу (обміну) не частіше 1 разу протягом 2015 року житлового будинку, квартири або їх частини, кімнати, садового (дачного) будинку (уключаючи земельну ділянку, на якій розташовано такі об’єкти, а також господарчо-побутові споруди та будівлі, розташовані на такій земельній ділянці*), а також земельної ділянки, що не перевищує норми безоплатної передачі, визначеної ст. 121 ЗКУ, за умови, що таке майно перебувало у власності платника податків більше 3 років або було успадковане ним | — | |

| * Для цілей обкладення ПДФО дохід від відчуження господарчо-побутових споруд, що розташовані на одній ділянці з житловим або садовим (дачним) будинком і продаються разом з ним, окремо не визначається. | |||

| 1.2 | Дохід від продажу (обміну)* протягом 2015 року більш як одного з об’єктів нерухомості, зазначених у п. 1.1 цієї таблиці, або від продажу (обміну) іншого об’єкта нерухомості, у тому числі об’єкта незавершеного будівництва, отриманий: | ||

| — платником-резидентом | 5 % | ||

| — платником-нерезидентом | 15 % (20 %) | ||

| * Дохід визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості об’єкта нерухомості. | |||

| 2 | Доходи від продажу об’єкта рухомого майна | ||

| 2.1 | Дохід від продажу (обміну) протягом 2015 року одного з об’єктів рухомого майна у вигляді легкового автомобіля і/або мотоцикла, і/або мопеда | — | |

| 2.2 | Дохід від продажу (обміну)* протягом 2015 року другого і наступних об’єктів рухомого майна у вигляді легкового автомобіля і/або мотоцикла, і/або мопеда, отриманий | ||

| — платником-резидентом | 5 % | ||

| — платником-нерезидентом | 15 % (20 %) | ||

| * Дохід від продажу (обміну) легкового автомобіля, мотоцикла, мопеда визначається виходячи з ціни, зазначеної в договорі купівлі-продажу (міни), але не нижче середньоринкової вартості відповідного транспортного засобу або не нижче його оціночної вартості, визначеної згідно із законом (на вибір платника податку). | |||

| 2.3 | Дохід від продажу (обміну)* протягом 2015 року іншого об’єкта рухомого майна, ніж зазначений у п. 2.1 цієї таблиці: | ||

| — платником-резидентом | 5 % | ||

| — платником-нерезидентом | 15 % (20 %) | ||

| * Дохід визначається виходячи з ціни, зазначеної в договорі купівлі-продажу (міни), але не нижче оціночної вартості цього об’єкта, визначеної згідно із законом. | |||

Де відображати?

Дохід від продажу рухомого/нерухомого майна, що обкладається ПДФО і ВЗ, відображайте одразу в ряд. 10.2 декларації про доходи. Заповнювати ніякі додатки не потрібно!

Неоподатковуваному доходу, на наш погляд, місце в ряд. 11 декларації. Хоча податківці вважають, що в цьому рядку фізособи повинні показувати тільки ті доходи, що не обкладаються ПДФО згідно зі ст. 165 ПКУ. Наприклад, суми державної та соціальної допомоги, допомоги на лікування від благодійної організації або роботодавця тощо. А ось неоподатковуваний «рухомий»/«нерухомий» дохід контролери пропонують вписувати в загальну «рухомо-нерухомо-дохідний» ряд. 10.2 декларації (див. «Вісник. Право знати все про податки та збори», 2016, № 1-2, с. 16).

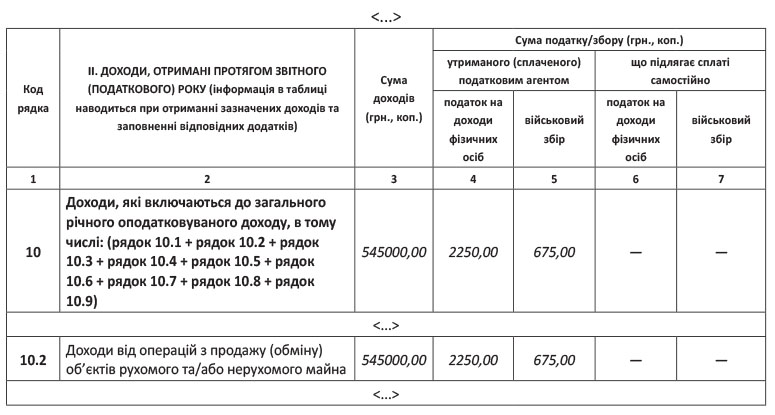

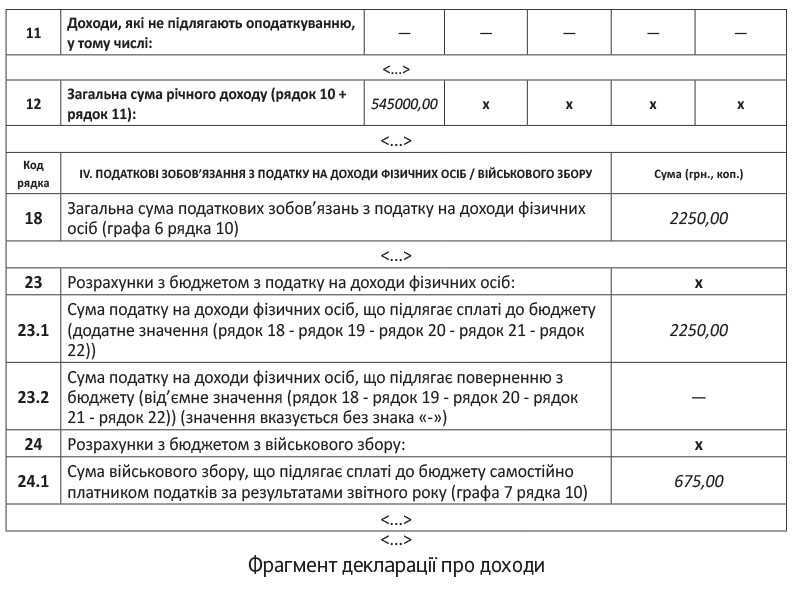

Приклад. Громадянин Щасливчик П. А. у 2015 році продав іншій фізособі:

— квартиру, що перебуває в його власності більше трьох років, за 500000 грн.;

— вантажний автомобіль за 45000 грн.

Обидва правочини посвідчено нотаріально.

При продажу квартири ПДФО і відповідно ВЗ не сплачувалися на підставі «звільняючого» п. 172.1 ПКУ.

При продажу автомобіля сплачено: ПДФО — в сумі 2250 грн. і ВЗ — у сумі 675 грн.

За підсумками 2015 року громадянин подає декларацію про доходи.

Покажемо на рисунку, як у цьому випадку її потрібно заповнити.

висновки

Ви маєте право не декларувати минулорічні «рухомі»/«нерухомі» доходи, якщо ПДФО з них сплатили до нотаріального посвідчення договорів, або продали майно юрособі, і у вас немає інших причин подавати декларацію.

Дохід від продажу рухомого/нерухомого майна, що обкладається ПДФО і ВЗ, відображайте одразу в ряд. 10.2 декларації про доходи.