Суть ошибки

Номер и дата НН первыми упоминаются в перечне обязательных реквизитов этого налогового документа ( пп. «а», «б» п. 201.1 НКУ). А вот об исправлении ошибок в этих реквизитах Порядок № 1307 говорит отдельно от всех остальных ошибок:

не допускается исправление данных о дате составления налоговой накладной и ее порядкового номера

Почему именно эти реквизиты нельзя исправлять стандартным, привычным способом — указав правильные данные в РК? Объясняется это очень просто: в РК указываются дата и номер НН, в которую вносятся изменения. Это правило установлено тем же п. 21 Порядка № 1307, которым установлен запрет исправления даты и номера в общеустановленном «исправляющем» порядке. Другими словами, на практике невозможно исправить ошибочные дату и номер НН с помощью пустого РК. Продавец не имеет права в «исправляющем» РК указать правильные дату или номер, так как номер и дата НН, указанные в РК, должны совпадать с номером и датой, указанными в самой НН.

Правила исправления

Что же делать в том случае, если в НН все же допущена ошибка в дате или номере? Порядок исправления ошибки в этом случае будет похож на исправление ошибок в ИНН. То есть: (1) составляем уменьшающий РК, которым обнуляем НН с ошибочной датой или номером; (2) составляем новую НН правильной датой и с другим (правильным) номером.

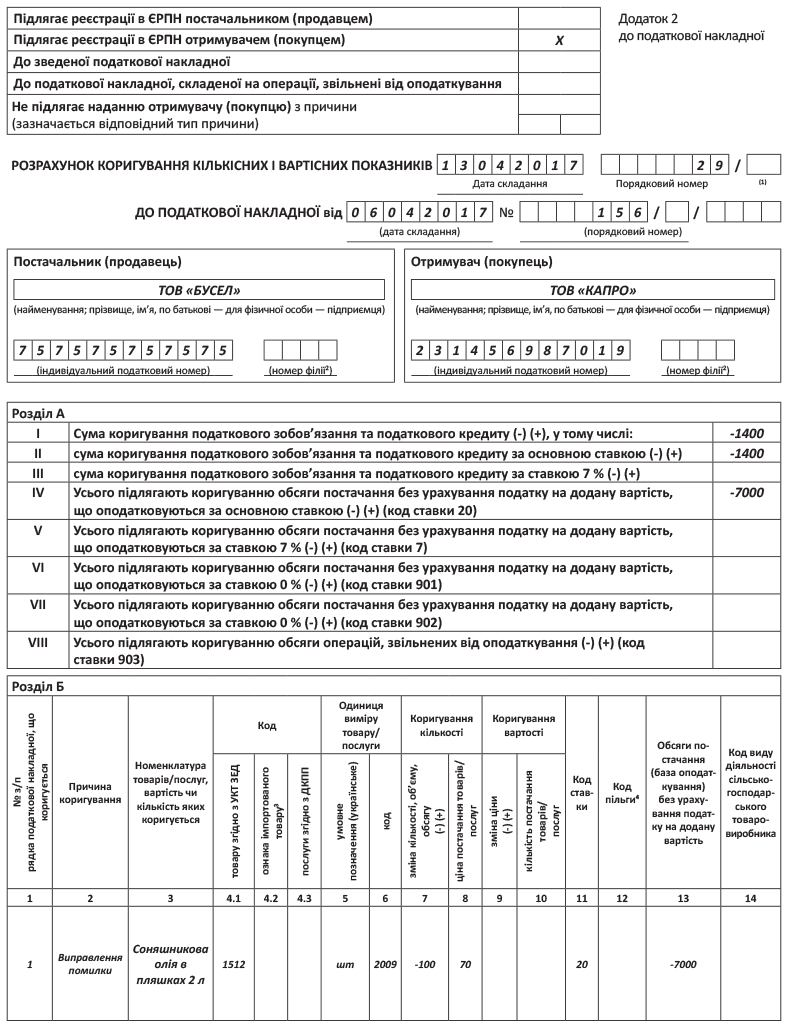

«Уменьшающий» РК продавец составляет на дату выявления ошибки. То есть в поле «Дата складання» РК указываем ту текущую дату, когда исправляем ошибку в НН. В заглавную часть этого РК слово в слово переносим данные из «ошибочной» НН (в частности, записываем все те же «ошибочные» дату или номер). А вот в табличной части этого РК суммы отражаем с минусом (т. е. минусуем объемы операций). При этом в графу 2 раздела Б РК записываем «Виправлення помилки».

Как и любой другой «уменьшающий» РК, РК на обнуление НН с ошибочными датой или номером регистрируется покупателем ( п. 192.1 НКУ; п. 22 Порядка № 1307). Исключение — только для тех НН с ошибочными датой или номером, которые были составлены на неплательщика НДС. То есть все по общим правилам ЕРНН-регистрации для РК.

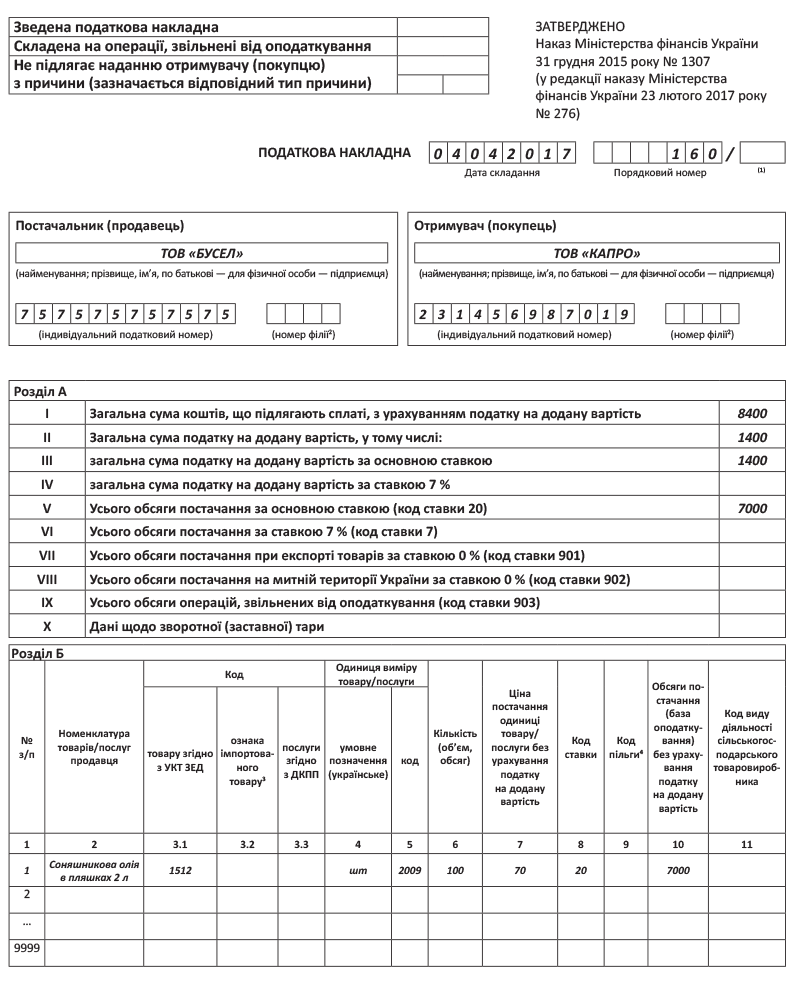

Что же касается новой НН, то она тоже составляется без каких-либо существенных особенностей. В новой НН табличную часть заполняем так же, как и в неправильной НН. А вот в заглавной части указываем уже правильную дату (дату первого НДС-события) и правильный номер (номер указываем так, как он должен был бы быть указан с самого начала). Регистрировать эту новую НН в любом случае должен продавец. И если ошибку выявили не сразу, именно ему «будут светить» штрафы за просроченную регистрацию НН согласно п. 1201.2 НКУ. Также продавцу следует помнить, что

исправить ошибку в дате или номере и зарегистрировать новую НН получится, если с даты первого события не прошло 365 дней

А вот если ошибку выявили позже, зарегистрировать новую НН не выйдет и покупатель потеряет по этой НН налоговый кредит. Последний абзац п. 201.10 НКУ от этой опасности не спасет, ведь ошибки в дате НН — это те ошибки, которые не дают надлежащим образом идентифицировать операцию. Подтверждают такой строгий и неутешительный для плательщика вывод также и налоговики (см. консультацию из БЗ, подкатегория 101.17).

Отражение в декларации

Отражение операций в декларации по НДС продавца и покупателя НН при исправлении ошибки в номере или дате в целом идентично ситуации с тем, как вносится в декларацию по НДС информация об исправлении ошибки в ИНН.

Продавец. Для продавца принципиально важно в любом случае начислить налоговые обязательства на дату первого НДС-события ( п. 187.1 НКУ). Ведь операция по поставке была и, соответственно, возник объект обложения НДС. Поэтому если ошибка выявлена до того, как НН с ошибочным номером или датой попала в декларацию, в декларации показываем только налоговые обязательства на основании правильной НН. Тем временем ни ошибочную НН, ни уменьшающий РК на ее «обнуление» в декларацию не заносим.

А вот если ошибка выявлена уже после того, как ошибочная НН попала в декларацию — ситуация другая.

Осторожным плательщикам рекомендуем дождаться регистрации исправляющего РК и после этого подать УР к НДС-периоду первого события. Причем, по нашему мнению, в таком УР следует развернуто показать как уменьшение налоговых обязательств по «исправляющему» РК (в строке 7), так и налоговые обязательства по новой НН (в строке 1.1 или 1.2). При этом к УР нужно приложить уточняющее приложение Д1, в котором отразится «исправляющий» РК.

А вот смелые плательщики могут и не ждать РК. Они могут уменьшить налоговые обязательства, начисленные в ошибочной НН, на основании бухсправки. В таком случае в декларации отражается только это, «бухсправочное», уменьшение, а «исправляющий» РК в НДС-отчетность продавца вообще никогда не попадет. Его составление и регистрация в таком случае нужна разве что для того, чтобы исправить лимит регистрации.

Покупатель. Сначала — очевидный вывод:

покупатель, получивший НН с ошибочной датой, в своей НДС-отчетности ничего не делает

Он просто регистрирует «обнуляющий» РК и ждет, пока продавец составит и зарегистрирует НН с правильной датой. Только после этого покупатель может отражать налоговый кредит. А что делать в том случае, если покупатель по каким-либо причинам таки взял себе в налоговый кредит НН с неправильной датой, а продавец составил и зарегистрировал правильную НН в следующем периоде? Тогда покупателю придется подавать УР к периоду, в котором он отразил налоговый кредит по ошибочной НН, и снимать этот кредит, уплатив сумму недоплаты НДС и 3 % «самоштрафа» (если завышение налогового кредита привело к недоплате). А налоговый кредит на основании правильной НН покупатель сможет отразить только в периоде, когда составлена и зарегистрирована правильная НН.

В заключение — традиционный практический пример (см. рисунок на с. 31).

Пример. ООО «Бусел» осуществило поставку 100 бутылок подсолнечного масла (емкостью 2 л) по цене 84 грн./бутылка (в том числе НДС — 14 грн.) для ООО «Капро», но ошибочно составило налоговую накладную 06.04.2017 г. вместо 04.04.2017 г.

Как видите, несмотря на кажущуюся «неисправимость» даты и номера НН, исправить их в принципе можно.

выводы

- Неправильная дата НН — это ошибка, мешающая идентифицировать операцию, поэтому покупатель по такой НН не имеет права на налоговый кредит.

- Ошибка в номере или дате НН не может исправляться путем составления и регистрации пустого РК.

- Чтобы исправить ошибку в дате или номере НН, продавец должен составить уменьшающий РК, которым «обнулить» ошибочную НН, а затем составить новую НН с правильной датой и с другим номером.