Суть помилки

Номер і дата ПН першими згадуються в переліку обов’язкових реквізитів цього податкового документа ( пп. «а», «б» п. 201.1 ПКУ). А от про виправлення помилок у цих реквізитах Порядок № 1307 говорить окремо від усіх інших помилок:

не допускається виправлення даних щодо дати складання податкової накладної та її порядкового номера

Чому саме ці реквізити не можна виправляти стандартним, звичним способом — зазначивши правильні дані в РК? Пояснюється це дуже просто: у РК вказуються дата та номер ПН, до якої вносяться зміни. Це правило встановлено тим самим п. 21 Порядку № 1307, яким визначено заборону виправлення дати і номера у загальновстановленому «виправляючому» порядку. Іншими словами, на практиці неможливо виправити помилкові дату і номер ПН за допомогою порожнього РК. Продавець не має права у «виправляючому» РК зазначити правильні дату чи номер, бо ж номер і дата ПН, зазначені у РК повинні співпадати із номером і датою, зазначеними у самій ПН.

Правила виправлення

Що ж робити у тому випадку, якщо у ПН таки допущено помилку у даті чи номері? Порядок виправлення помилки у цьому випадку буде схожий на виправлення помилок в ІПН. Тобто: (1) складаємо зменшуючий РК, яким обнуляємо ПН з помилковою датою чи номером; (2) складаємо нову ПН правильною датою і з іншим (правильним) номером.

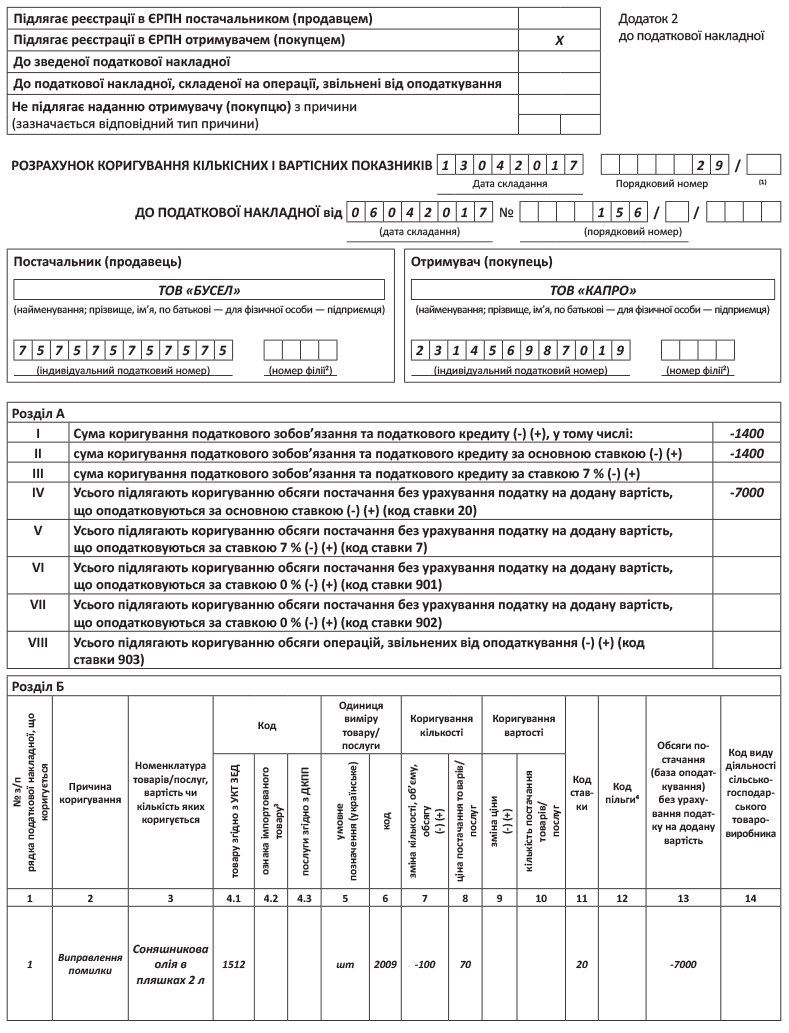

«Зменшуючий» РК продавець складає на дату виявлення помилки. Тобто в полі «Дата складання» РК зазначаємо ту поточну дату, коли виправляємо помилку у ПН. До заголовної частини цього РК слово в слово переносимо дані з «помилкової» ПН (зокрема, записуємо все ті ж «помилкові» дату або номер). А от у табличній частині цього РК суми відображаємо з мінусом (тобто мінусуємо обсяги операцій). При цьому до графи 2 розділу Б РК записуємо «Виправлення помилки».

Як і будь-який інший «зменшуючий» РК, РК на обнулення ПН з помилковими датою чи номером реєструється покупцем ( п. 192.1 ПКУ; п. 22 Порядку № 1307). Виняток — тільки для тих ПН з помилковими датою чи номером, які були складені на неплатника ПДВ. Тобто усе за загальними правилами ЄРПН-реєстрації для РК.

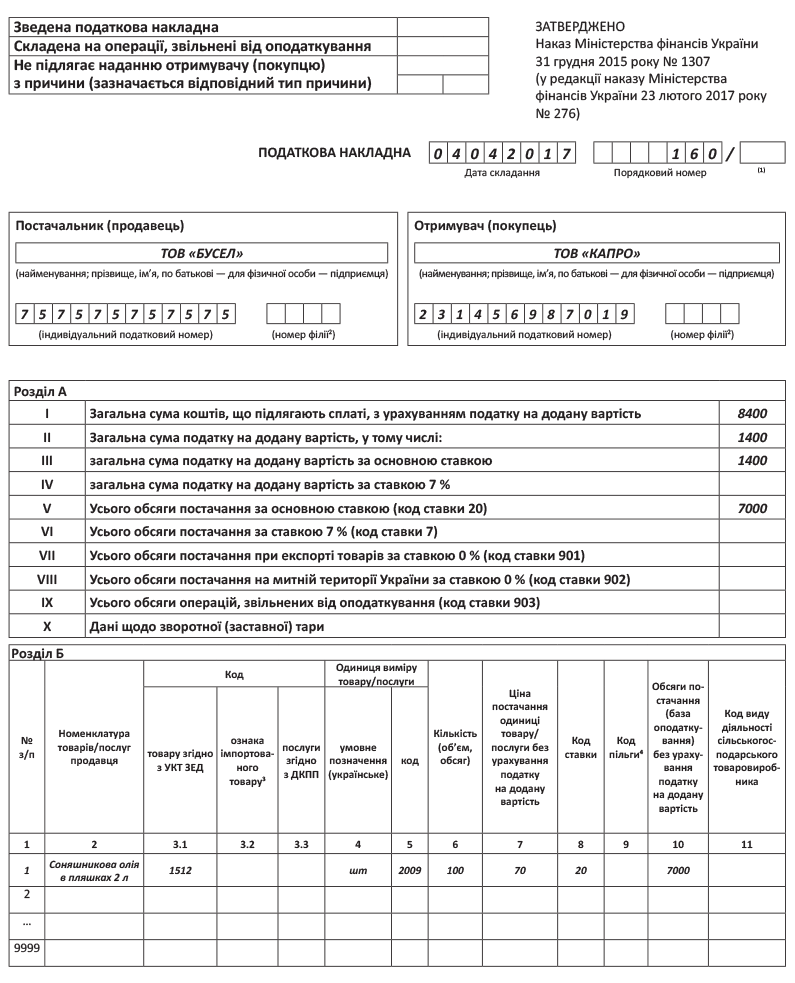

Що ж до нової ПН, то вона теж складається без якихось суттєвих особливостей. У новій ПН табличну частину заповнюємо так само, як і у неправильній ПН. А от у заголовній частині зазначаємо вже правильну дату (дату першої ПДВ-події) і правильний номер (номер зазначаємо так, як він мав би бути зазначений від самого початку). Реєструвати цю нову ПН в будь-якому випадку повинен продавець. І якщо помилку виявили не одразу, саме йому «світять» штрафи за прострочену реєстрацію ПН згідно з п. 1201.2 ПКУ. Також продавцю слід пам’ятати, що

виправити помилку в даті або номері та зареєструвати нову ПН вийде, якщо з дати першої події не минуло 365 днів

А от якщо помилку виявили пізніше, зареєструвати нову ПН не вийде і покупець втратить за цією ПН податковий кредит. Останній абзац п. 201.10 ПКУ від цієї небезпеки не врятує, адже помилки в даті ПН — це ті помилки, які не дають можливості належним чином ідентифікувати операцію. Підтверджують такий суворий і невтішний для платника висновок також і податківці (див. консультацію із БЗ, підкатегорія 101.17).

Відображення в декларації

Відображення операцій в декларації з ПДВ продавця і покупця ПН при виправленні помилки у номері чи даті в цілому ідентичне ситуації з тим, як уноситься до декларації з ПДВ інформація про виправлення помилки в ІПН.

Продавець. Для продавця принципово важливо в будь-якому випадку нарахувати податкові зобов’язання на дату першої ПДВ-події ( п. 187.1 ПКУ). Адже операція з постачання була і, відповідно, виник об’єкт оподаткування ПДВ. Тож якщо помилку виявлено до того, як ПН з помилковим номером чи датою потрапила до декларації, у декларації показуємо тільки податкові зобов’язання на підставі правильної ПН. Натомість ані помилкову ПН, ані зменшуючий РК на її «обнулення» до декларації не заносимо.

А от якщо помилку виявлено вже після того, як помилкова ПН потрапила до декларації, — ситуація інакша.

Обережним платникам рекомендуємо дочекатися реєстрації «виправляючого» РК і після цього подати УР до ПДВ-періоду першої події. Причому, на нашу думку, у такому УР слід розгорнуто показати як зменшення податкових зобов’язань за «виправляючим» РК (у рядку 7), так і податкові зобов’язання за новою ПН (у рядку 1.1 чи 1.2). При цьому до УР потрібно додати уточнюючий додаток Д1, у якому відобразиться «виправляючий» РК.

А от сміливі платники можуть і не чекати на РК. Вони можуть зменшити податкові зобов’язання, нараховані у помилковій ПН, на підставі бухдовідки. У такому випадку в декларації відображається тільки це «бухдовідкове» зменшення, а «виправляючий» РК до ПДВ-звітності продавця узагалі ніколи не потрапить. Його складання і реєстрація у такому випадку потрібна хіба що для того, аби виправити ліміт реєстрації.

Покупець. Спочатку — очевидний висновок:

покупець, який отримав ПН з помилковою датою, у своїй ПДВ-звітності нічого не робить

Він просто реєструє «обнулюючий» РК і чекає, поки продавець складе і зареєструє ПН з правильною датою. Тільки після цього покупець може відображати податковий кредит. А що робити у тому випадку, якщо покупець з якихось причин таки узяв собі в податковий кредит ПН з неправильною датою, а продавець склав і зареєстрував правильну ПН у наступному періоді? Тоді покупцю доведеться подавати УР до періоду, в якому він відобразив податковий кредит за помилковою ПН і знімати цей кредит, сплативши суму недоплати ПДВ і 3 % «самоштрафу» (якщо завищення податкового кредиту призвело до недоплати). А податковий кредит на підставі правильної ПН покупець зможе відобразити тільки у періоді, коли складено і зареєстровано правильну ПН.

Наостанок — традиційний практичний приклад (див. рисунок на с. 31).

Приклад. ТОВ «Бусел» здійснило постачання 100 пляшок соняшникової олії (місткістю 2 л) за ціною 84 грн./пляшка (у тому числі ПДВ — 14 грн.) для ТОВ «Капро», але помилково склало податкову накладну 06.04.2017 р. замість 04.04.2017 р.

Як бачите, незважаючи на уявну «невиправність» дати і номера ПН, виправити їх, у принципі, можна.

висновки

- Неправильна дата ПН — це помилка, яка заважає ідентифікувати операцію, тому покупець за такою ПН не має права на податковий кредит.

- Помилка в номері чи даті ПН не може виправлятися шляхом складання і реєстрації порожнього РК.

- Аби виправити помилку в даті чи номері ПН, продавець повинен скласти зменшуючий РК, яким «обнулити» помилкову ПН, а потім скласти нову ПН з правильною датою і з іншим номером.