Прежде всего напомним те несуммовые ошибки, которые могут оказаться в разделе Б табличной части НН и которые следует исправлять. К ним относятся обязательные реквизиты ( п. 201.1 НКУ), в частности: номенклатура (гр. 2 НН) и код товаров/услуг (гр. 3.1, 3.3 НН).

Ясно, что не все обязательные реквизиты мешают идентифицировать операцию поставки, а значит, подлежат обязательному исправлению. Но учитывая, что вопрос идентификации носит уж очень субъективный характер, иногда лучше исправить ошибку, чем доказывать ее несущественность. Тем более что в большинстве своем такие ошибки исправить просто. Смотрите сами.

Исправить ошибку в реквизите НН можно через РК, который составляем на дату выявления ошибки, по форме, утвержденной на момент регистрации такого РК ( п. 3 Порядка № 1307), а регистрирует «исправляющий» РК в ЕРНН непосредственно сам поставщик ( п. 192.1 НКУ).

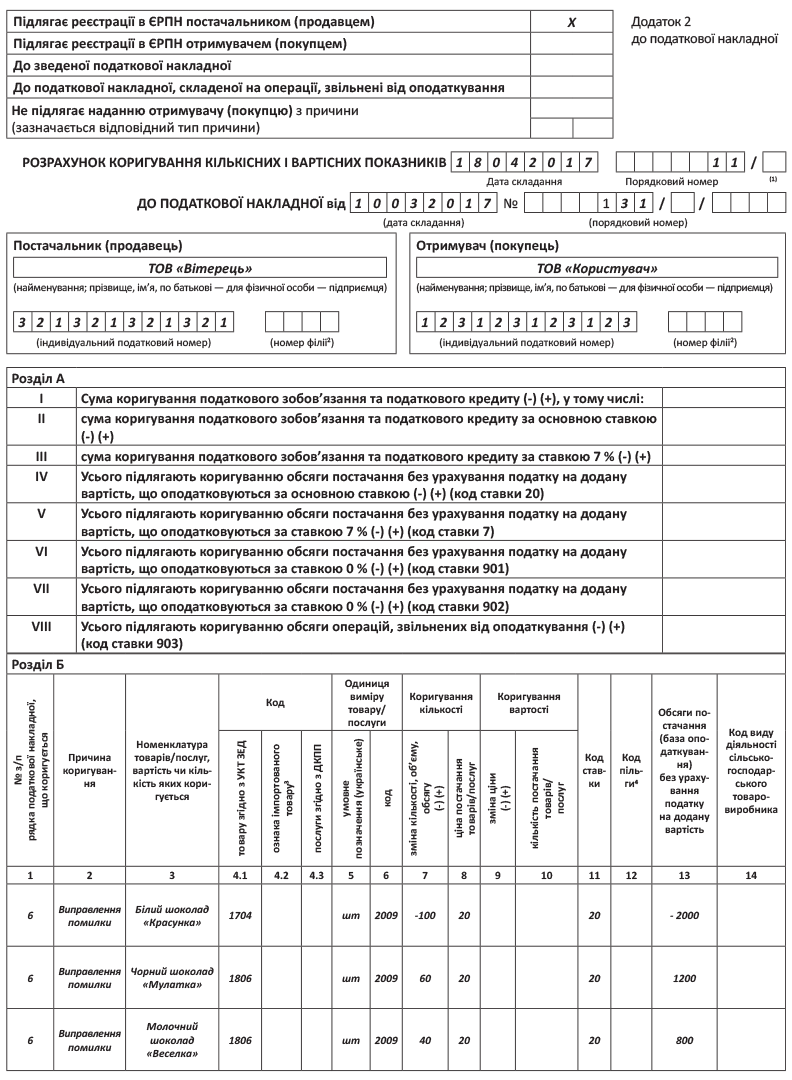

В заглавной части «исправляющего» РК повторяем все реквизиты «ошибочной» НН, а саму ошибку в общем случае исправляем в табличной части раздела Б в следующем порядке.

1. Вначале дублируем неправильную запись из «ошибочной» НН, то есть заполняем так же, как она была в ней отражена, но со знаком «-» в графе 7 «зміна кількості, об’єму, обсягу (-) (+)».

2. Ниже заполняем строку или строки (если вместо одной позиции должно быть две и больше) с правильной записью.

В результате ни сумма компенсации, ни сумма НДС не изменятся (раздел А будет пустой), а номенклатура (или другой из перечисленных выше обязательных реквизитов) будет исправлена.

Ошибка в коде товаров УКТ ВЭД/услуг ГКПУ. Дело в том, что при заполнении РК обязательному заполнению подлежат графы 4.1 «Код товару згідно з УКТ ЗЕД» и 4.3 «Код послуги згідно з ДКПП» ( п. 24 Порядка № 1307). Причем вполне реальна ситуация, когда исправляем «ошибочные» НН, в которых эти коды, в принципе, не подлежали заполнению (НН по поставке отечественного товара до 01.01.2017 г. и по поставке услуг за период до 15.03.2017 г.). В таком случае придется заполнить эти графы в РК, даже если они не должны были указываться в «ошибочной» НН за период ее выписки. Однако, насколько нам известно, с регистрацией таких РК у налогоплательщиков были проблемы (см. с. 35). Надеемся, что это временный промах, который налоговики должны исправить.

Ошибка в необязательных реквизитах (например, единица измерения и ее код, графы 4 и 5 НН). По сути, ошибка только в этих реквизитах не делает НН недействительной. Однако если покупатель просит исправить и у вас есть желание пойти ему навстречу, то почему бы и нет. Сделать это можно по такому же принципу: (1) убираем (дублируем со знаком «-») ошибочную строку, (2) ниже приводим строку с правильными данными.

РК в декларации. Поставщик в НДС-декларации РК не отражает, поскольку для него ничего не изменилось. Покупатель отразит НК только по дате составления РК (при своевременной его регистрации) или по дате регистрации (если РК зарегистрирован с нарушением сроков). Основание: ошибочная НН и «исправляющий» РК. А вот покупатель посмелее ждать регистрации «исправляющего» РК не станет и отразит НК по «ошибочной» НН (если ошибка, на его взгляд, не мешает идентифицировать операцию).

Приведем пример исправления ошибки в номенклатуре товара (раздел Б НН). Допустим: указали белый шоколад вместо черного и молочного шоколада. В разделе Б табличной части РК в одной строке дублируем «ошибочную» запись со знаком «-» в гр. 7 «зміна кількості, об’єму, обсягу (-) (+)», а во второй и третьей строках приводим правильные записи.