Перш за все, нагадаємо ті несумові помилки, що можуть виявитися в розділі Б табличної частини ПН і які слід виправляти. До них належать обов’язкові реквізити ( п. 201.1 ПКУ), зокрема: номенклатура (гр. 2 ПН), код товарів/послуг (гр. 3.1, 3.3 ПН).

Зрозуміло, що не всі обов’язкові реквізити заважають ідентифікувати операцію постачання, а отже, підлягають обов’язковому виправленню. Але враховуючи, що питання ідентифікації має занадто вже суб’єктивний характер, інколи краще виправити помилку, ніж доводити її неістотність. Тим більше, що у своїй більшості такі помилки виправити просто. Дивіться самі.

Виправити помилку в реквізиті ПН можна через РК, який складаємо на дату виявлення помилки за формою, затвердженою на момент реєстрації такого РК ( п. 3 Порядку № 1307), а реєструє «виправляючий» РК в ЄРПН безпосередньо сам постачальник ( п. 192.1 ПКУ).

У заголовній частині «виправляючого» РК повторюємо всі реквізити «помилкової» ПН, а саму помилку в загальному випадку виправляємо в табличній частині розділу Б у такому порядку.

1. Спочатку дублюємо неправильний запис з «помилкової» ПН, тобто заповнюємо так само, як вона була в ній відображена, але із знаком «-» у графі 7 «зміна кількості, об’єму, обсягу (-) (+)».

2. Нижче заповнюємо рядок або рядки (якщо замість однієї позиції повинно бути дві і більше) з правильним записом.

У результаті ні сума компенсації, ні сума ПДВ не зміняться (розділ А буде порожній), а номенклатура (або інший з перелічених вище обов’язкових реквізитів) буде виправлена.

Помилка в коді товарів УКТ ЗЕД /послуг ДКПП. Річ у тім, що при заповненні РК обов’язковому заповненню підлягають графи 4.1 «Код товару згідно з УКТ ЗЕД» і 4.3 «Код послуги згідно з ДКПП» ( п. 24 Порядку № 1307). Причому цілком реальна ситуація, коли виправляємо «помилкові» ПН, в яких ці коди, у принципі, не підлягали заповненню (ПН з постачання вітчизняного товару — до 01.01.2017 р. і з постачання послуг за період до 15.03.2017 р.). У такому разі доведеться заповнити ці графи в РК, навіть якщо вони не повинні були зазначатися в «помилковій» ПН за період її виписки. Проте, наскільки нам відомо, з реєстрацією таких РК у платників податків були проблеми (див. с. 35). Сподіваємося, що це тимчасовий промах, який податківці повинні виправити.

Помилка в необов’язкових реквізитах (наприклад, одиниця виміру та її код, графи 4 і 5 ПН). По суті, помилка тільки в цих реквізитах не робить ПН недійсною. Проте якщо покупець просить виправити і у вас є бажання піти йому назустріч, то чом би й ні. Зробити це можна за таким самим принципом: (1) прибираємо (дублюємо із знаком «-») помилковий рядок, (2) нижче наводимо рядок з правильними даними.

РК у декларації. Постачальник у ПДВ-декларації РК не відображає, оскільки для нього нічого не змінилося. Покупець відобразить ПК тільки за датою складання РК (при своєчасній його реєстрації) або за датою реєстрації (якщо РК зареєстровано з порушенням строків). Підстава: помилкова ПН і РК до неї. А от сміливіший покупець чекати реєстрації «виправляючого» РК не стане і відобразить ПК за «помилковою» ПН (якщо помилка, на його думку, не заважає ідентифікувати операцію).

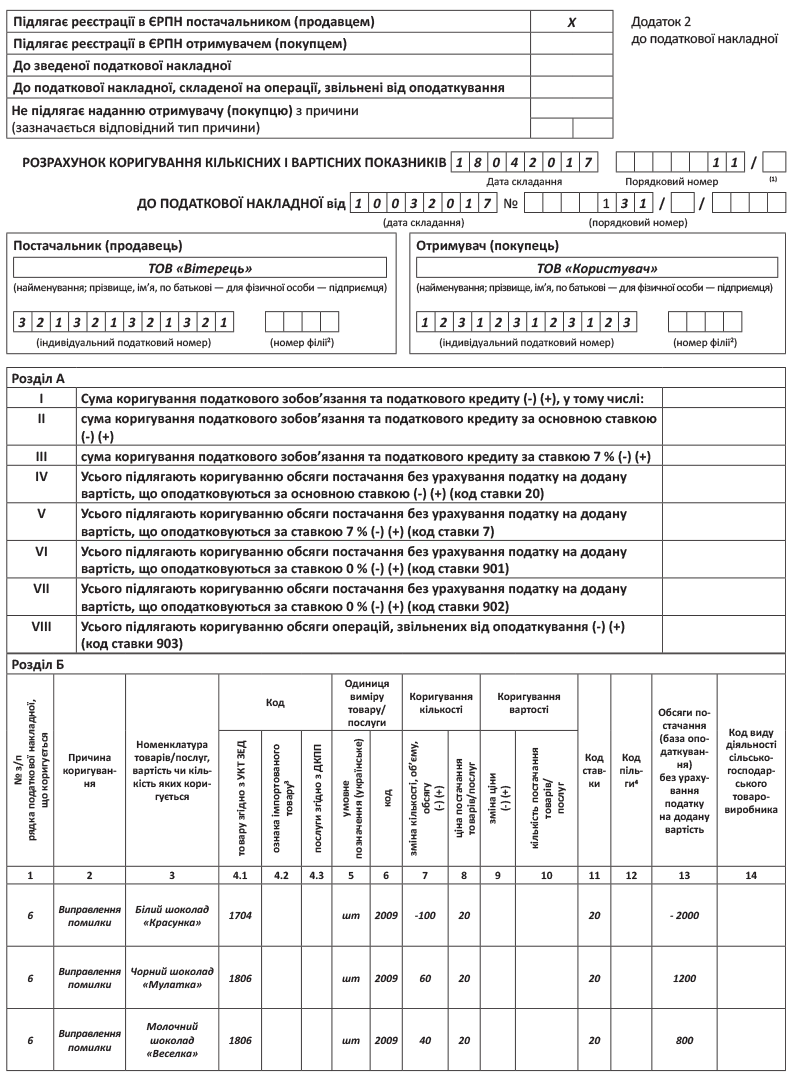

Наведемо приклад виправлення помилки в номенклатурі товару. Припустимо: зазначили білий шоколад замість чорного та молочного. У розділі Б табличної частини РК одним рядком дублюємо «помилковий» запис із знаком «-» у гр. 7 «зміна кількості, об’єму, обсягу (-) (+)», а у другому і третьому рядках наводимо правильні записи.