«Коммунальная» компенсация: «товар» или «услуга»?

По договоренности сторон арендатор может оплачивать (компенсировать) арендодателю стоимость коммунальных услуг (электроэнергии, водоснабжения и водоотведения, газо- и теплоснабжения). В таком случае нужно иметь в виду, что

«коммунальную» компенсацию рассматривают как «услуги»,

а не, скажем, как поставку товаров: электроэнергия, газ, вода и т. п. Ведь арендодатель напрямую арендатору их не поставляет — их лицензионным поставщиком не является (письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39, письмо ГФСУ от 06.01.2017 г. № 200/Р/99-99-13-01-02-14).

Хотя придать «товарный» статус компенсации контролеры временами все-таки пытались. Для этого налоговики смотрели почему-то на тот факт, чем предусмотрена сама возможность «коммунальной» компенсации: арендным договором либо отдельным договором, заключенным между арендодателем и арендатором. И из-за этого считали «коммунальную» компенсацию:

— либо услугой — если о компенсации договорились в арендном договоре;

— либо товаром — если «под» такую компенсацию был заключен отдельный договор. В таком случае налоговики вспоминали о п.п. 14.1.191 НКУ, приравнивающем электрическую и тепловую энергию, газ, пар, воду, воздух к товарам (письмо ГФСУ от 11.04.2017 г. № 7573/6/99-95-42-03-15, письмо ГУ ГФС в Полтавской обл. от 23.05.2017 г. № 302/ІПК/16-31-12-01-34). Хотя, по правде, выступать товарами они могут лишь для настоящих «прямых» поставщиков коммунальных услуг. Но не для арендодателя, который сам приобретает их у «коммунальных» предприятий, а дальше только получает возмещение расходов на их оплату от арендатора (т. е. перевыставляет суммы арендатору).

Другое дело, если бы арендатор самостоятельно заключил договоры на потребление коммунальных услуг и энергоносителей с их непосредственными поставщиками-«коммунальщиками». Тогда действительно коммуналка в НН таких поставщиков засветилась бы как товар. Но это не наш случай.

Поэтому с таким подходом налоговиков было сложно согласиться. Ведь о поставке товаров арендодателем говорить здесь не уместно — «коммунальную» компенсацию следует квалифицировать как услуги. А потому и кодировать такую компенсацию в НН нужно «услужным» кодом (а не «товарным» кодом по УКТ ВЭД).

Впрочем, сместить акценты в пользу «услужного» подхода контролеры попытались в письме ГФСУ от 18.05.2017 г. № 272/6/99-99-15-03-02-15/ІПК (ср. ). Хотя сперва в нем также отмечалась «товарность» «коммунальных» компенсаций (по отдельным договорам), но в то же время дальше говорилось, что возмещение (компенсация) расходов за потребление электроэнергии, природного газа и водоснабжение по своей сути является возмещением (компенсацией) отдельных элементов расходов, из которых состоит стоимость услуги по аренде имущества. И следом вывод: такая компенсация все-таки является именно оплатой части стоимости арендных услуг.

И наконец, об «услужной» природе компенсации контролеры твердо заявили в БЗ 101.17. Не придавая уже особого значения тому, на основании какого договора (арендного или отдельного) происходит компенсация, налоговики отметили, что

компенсация коммунальных расходов по своей сути является оплатой стоимости услуги по аренде

Тем самым контролеры признавали не только «услужную», но также и «арендную» направленность такого возмещения, подчеркивая, что компенсация неразрывно связана с арендой и в сущности является оплатой части стоимости арендных услуг (составляющей аренды).

Что писать в НН?

Кроме того, в упоминаемой БЗ 101.17 рассказывалось, каким образом на «коммунальную» компенсацию составлять НН. Рекомендации от контролеров следующие:

— в гр. 2 писать «Послуги з оренди», т. е. (внимание!) именовать любую компенсацию: за коммунальные услуги, электроэнергию, уборку помещения и т. п., «услугами аренды»;

— в гр. 3.3 указывать «услужный» код по ГКПУ* (для аренды недвижимости отведен код «68.20»);

* Государственный классификатор продукции и услуг ГК 016:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457.

— в гр. 4 заносить «послуга».

Кстати, прямой рецепт кодировать «коммунальную» компенсацию арендным кодом «68.20» был дан в письме ГУ ГФС в Черновицкой обл. от 29.06.2017 г. № 861/ІПК/24-13-12-01. Там разъяснялось:

поскольку возмещение коммунальных услуг является составляющей аренды, оно имеет тот же самый код по ГКПУ, что и услуги по аренде недвижимости, — «68.20»

Так что у «коммунальной» компенсации будет арендный код! Тем более, что для «коммунальных» компенсаций в ГКПУ «своих» кодов не предусмотрено. И выход в том, чтобы кодировать ее тем же кодом, что и аренду.

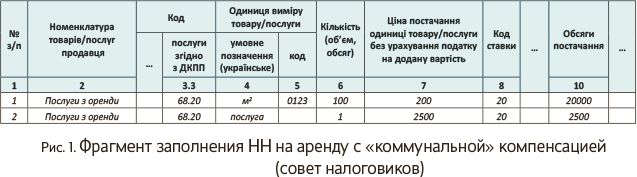

Для наглядности — пример заполнения НН с учетом разъяснений контролеров.

Пример 1. Сумма ежемесячной арендной платы — 24000 грн. (в том числе НДС— 4000 грн.): из расчета 100 м2 по цене 240 грн./м2. Cумма «коммунальной» компенсации за месяц — 3000 грн. (в том числе НДС — 500 грн.).

Тогда, последовав советам налоговиков, НН на аренду с «коммунальной» компенсацией заполним так, как показано на рис. 1.

Впрочем, предложенный налоговиками вариант заполнения НН нельзя считать единственно возможным. Так, с заполнением номенклатурной гр. 2 НН возможны варианты. И полагаем, не ошибка, если по «коммунальной» компенсации там, скажем, записать «Відшкодування комунальних послуг» или «Компенсація комунальних послуг». Тем более, что раньше сами контролеры высказывались в пользу такой формулировки и, например, компенсацию за электроэнергию советовали записывать в НН как «Відшкодування вартості електроенергії (активної чи реактивної)» (письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39).

К тому же помним: обычно номенклатурную гр. 2 НН заполняют в унисон с первичкой. То есть с оглядкой на первоисточник — первичный документ: акт согласования стоимости коммунальных услуг. Если в нем сумма «коммунальной» компенсации прописана одной строкой и единицей измерения указаны лишь грн., то и в НН тогда сумму «коммунальной» компенсации можно занести одной строкой. При этом в гр. 4 НН можно записать «послуга».

Если же в акте согласования номенклатура компенсируемых арендатором коммунальных услуг расписана по полной — к примеру, обозначена каждая услуга: водоснабжение, водоотведение, отопление, электричество, газ — со своим объемом потребления, единицей измерения и стоимостью, то в том же духе можно составить и НН. То есть показать сумму «коммунальной» компенсации в НН развернуто — несколькими строками (по видам потребленных арендатором услуг).

А из-за этого и с «измерительными» гр. 4, 5 НН вариации возможны тоже. Более обстоятельным в этом плане выглядит письмо ГУ ГФС в Черновицкой обл. от 29.06.2017 г. № 861/ІПК/24-13-12-01. В нем контролеры не зациклились на одном измерителе «услуга». А разъясняли, что по «коммунальной» компенсации измерители в гр. 4 НН могут быть любыми: к примеру, кВт, м2, м3, услуга или гривня. Подробнее о возможных разных измерителях услуг см. «Налоги и бухгалтерский учет», 2017, № 47, с. 29.

Хотя учтите, что даже при «развернутой» «коммунальной» компенсации в НН каждую из ее составляющих закодируем все тем же «арендно-услужным» кодом «68.20».

С учетом сказанного приведем еще один возможный вариант заполнения НН.

Пример 2. Сумма ежемесячной арендной платы — 25200 грн. (без НДС — 21000 грн., НДС — 4200 грн.). Cумма «коммунальной» компенсации за месяц — 4080 грн. (без НДС — 3400 грн., НДС — 680 грн.), в том числе:

— компенсация стоимости электроэнергии — 1080 грн. (без НДС — 900 грн., НДС — 180 грн.);

— компенсация стоимости услуг водоснабжения — 3000 грн. (без НДС — 2500 грн., НДС — 500 грн.).

Тогда НН на аренду с «коммунальной» компенсацией заполним так, как показано на рис. 2.

И напоследок укажем на самый легкий путь. Так, сумму «коммунальной» компенсации можно не проводить отдельным платежом, а заложить в состав арендной платы (т. е. фактически покрыть за счет арендной платы). Тогда всю сумму арендной платы (с учетом заложенной в нее «коммунальной» составляющей) получится в НН показать одной строкой — как «Послуги з оренди» с арендным кодом «68.20». И вопросов нет.

выводы

- «Коммунальная» компенсация при аренде для НДС-учета является услугами.

- В НН ее кодируют тем же «услужным» кодом, что и аренду, — «68.20». При этом в номенклатурной гр. 2 НН налоговики рекомендуют писать «Послуги з оренди». Хотя такой вариант заполнения НН нельзя считать единственно возможным.