«Комунальна» компенсація: «товар» чи «послуга»?

За домовленістю сторін орендар може оплачувати (компенсувати) орендодавцеві вартість комунальних послуг (електроенергії, водопостачання і водовідведення, газо- і теплопостачання). У такому разі слід зважати на те, що

«комунальну» компенсацію розглядають як «послуги»,

а не, скажімо, як постачання товарів: електроенергія, газ, вода тощо. Адже орендодавець безпосередньо орендарю їх не постачає — не є їх ліцензованим постачальником (лист ГУ ДФС у Сумській обл. від 16.09.2015 р. № 10/18-28-15-01-39, лист ДФСУ від 06.01.2017 р. № 200/Р/99-99-13-01-02-14).

Хоча надати «товарний» статус компенсації контролери часом усе-таки намагалися. Для цього податківці дивилися чомусь на той факт, чим передбачена сама можливість «комунальної» компенсації: орендним договором або окремим договором, укладеним між орендодавцем і орендарем. І через це вважали «комунальну» компенсацію:

— або послугою — якщо про компенсацію домовилися в орендному договорі;

— або товаром — якщо «під» таку компенсацію був укладений окремий договір. У такому разі податківці згадували про п.п. 14.1.191 ПКУ, що прирівнює електричну і теплову енергію, газ, пару, воду, повітря до товарів ( лист ДФСУ від 11.04.2017 р. № 7573/6/99-95-42-03-15, лист ГУ ДФС у Полтавській обл. від 23.05.2017 р. № 302/ІПК/16-31-12-01-34). Хоча, щоправда, бути товарами вони можуть лише для справжніх «прямих» постачальників комунальних послуг. Але не для орендодавця, який сам придбаває їх у «комунальних» підприємств, а далі тільки отримує відшкодування витрат на їх оплату від орендаря (тобто перевиставляє суми орендарю).

Інша річ, коли орендар самостійно уклав би договори на споживання комунальних послуг з їх безпосередніми постачальниками-«комунальниками». Тоді дійсно б комуналка в ПН таких постачальників засвітилася як товар. Та це не наш випадок.

Тому з таким підходом податківців було складно погодитися. Адже про постачання товарів орендодавцем говорити тут недоречно — «комунальну» компенсацію слід кваліфікувати як послуги. А тому і кодувати таку компенсацію в ПН «послуговим» кодом (а не «товарним» кодом за УКТ ЗЕД).

Утім, змістити акценти на користь «послугового» підходу контролери спробували в листі ДФСУ від 18.05.2017 р. № 272/6/99-99-15-03-02-15/ІПК (ср. ). Хоча спершу в ньому також відзначалася «товарність» «комунальних» компенсацій (за окремими договорами), але водночас далі йшлося про те, що відшкодування (компенсація) витрат за споживання електроенергії, природного газу, водопостачання за своєю суттю є відшкодуванням (компенсацією) окремих елементів витрат, з яких складається вартість послуги з оренди майна. Звідси висновок: така компенсація все-таки є саме оплатою частини вартості орендних послуг.

І нарешті, про «послугову» природу компенсації контролери твердо заявили у БЗ 101.17. Не надаючи вже особливого значення тому, на підставі якого договору (орендного або окремого) відбувається компенсація, податківці зазначили, що

компенсація комунальних витрат за своєю суттю є оплатою вартості послуги з оренди

У такий спосіб контролери визнавали не лише «послугову», а також і «орендну» спрямованість такого відшкодування, підкреслюючи, що компенсація нерозривно пов’язана з орендою і, по суті, є оплатою частини вартості орендних послуг (складової оренди).

Що писати в ПН?

Крім того, у згадуваній вище БЗ 101.17 розповідалося, яким чином на «комунальну» компенсацію складати ПН. Рекомендації від контролерів такі:

— у гр. 2 — писати «Послуги з оренди», тобто (увага!) іменувати будь-яку компенсацію: за комунальні послуги, електроенергію, прибирання приміщення тощо «послугами з оренди»;

— у гр. 3.3 — указувати «послуговий» код за ДКПП* (оренді нерухомості відведено код «68.20»);

* Державний класифікатор продукції і послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 р. № 457.

— у гр. 4 — записати «послуга».

До речі, пряма вказівка кодувати «комунальну» компенсацію орендним кодом «68.20» була надана у листі ГУ ДФС у Чернівецькій обл. від 29.06.2017 р. № 861/ІПК/24-13-12-01. Там роз’яснювалося:

оскільки відшкодування комунальних послуг є складовою оренди, воно має той же код за ДКПП, що і послуги з оренди нерухомості — «68.20»

Тож у «комунальної» компенсації буде орендний код! Тим паче, що для «комунальних» компенсацій у ДКПП «своїх» кодів не передбачено. І вихід у тому, щоб кодувати її тим же кодом, що й оренду.

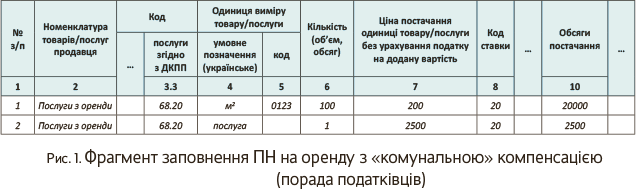

Для наочності — приклад заповнення ПН з урахуванням роз’яснень контролерів.

Приклад 1. Сума щомісячної орендної плати — 24000 грн. (у тому числі ПДВ — 4000 грн.): з розрахунку 100 м2 за ціною 240 грн./м2. Cумма «комунальної» компенсації за місяць — 3000 грн. (у тому числі ПДВ — 500 грн.).

Тож, прислухавшись до порад податківців, ПН на оренду з «комунальною» компенсацією заповнимо так, як показано на рис. 1.

Утім, запропонований податківцями варіант заповнення ПН не можна вважати єдино можливим. Так, із заповненням номенклатурної гр. 2 ПН можливі варіанти. І вважаємо, не буде помилкою, якщо за «комунальною» компенсацією там, скажімо, записати «Відшкодування комунальних послуг» або «Компенсація комунальних послуг». Тим паче, що раніше самі контролери висловлювалися на користь такого формулювання і, наприклад, компенсацію за електроенергію радили записувати в ПН як «Відшкодування вартості електроенергії (активної чи реактивної)» (лист ГУ ДФС у Сумській обл. від 16.09.2015 р. № 10/18-28-15-01-39).

До того ж, пам’ятаємо: зазвичай номенклатурну гр. 2 ПН заповнюють в унісон з первинкою. Тобто з оглядкою на першоджерело — первинний документ: акт узгодження вартості комунальних послуг. Якщо в ньому сума «комунальної» компенсації прописана одним рядком і одиницею виміру вказані лише грн., то і в ПН тоді суму «комунальної» компенсації можна записати одним рядком. При цьому в гр. 4 ПН можна записати «послуга».

Якщо ж в акті узгодження номенклатура комунальних послуг, що компенсуються орендарем, розписана повністю — наприклад, позначена кожна послуга: водопостачання, водовідведення, опалювання, електрика, газ — зі своїм обсягом споживання, одиницею виміру і вартістю, то таким чином можна скласти і ПН. Тобто показати суму «комунальної» компенсації в ПН розгорнуто — декількома рядками (за видами спожитих орендарем послуг).

А через це і з «вимірювальними» гр. 4, 5 ПН також можливі варіації. Ґрунтовнішим у цьому плані виглядає лист ГУ ДФС в Чернівецькій обл. від 29.06.2017 р. № 861/ІПК/24-13-12-01. У ньому контролери не зациклилися на одному вимірнику «послуга». А роз’яснювали, що за «комунальною» компенсацією вимірники в гр. 4 ПН можуть бути будь-якими: наприклад, кВт, м2, м3, послуга або гривня. Детальніше про можливі різні вимірники послуг див. «Податки та бухгалтерський облік», 2017, № 47, с. 29.

Хоча врахуйте, що навіть при «розгорнутій» «комунальній» компенсації в ПН кожну з її складових закодуємо усе тим же «орендно-послуговим» кодом «68.20».

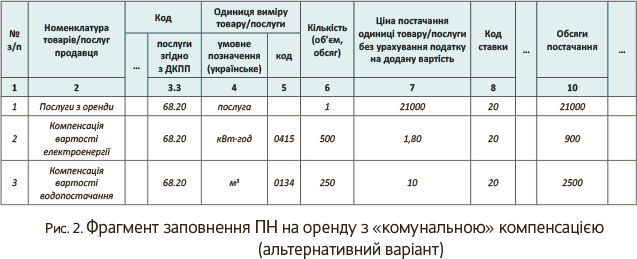

З огляду на вищесказане, наведемо ще один можливий варіант заповнення ПН.

Приклад 2. Сума щомісячної орендної плати — 25200 грн. (без ПДВ — 21000 грн., ПДВ — 4200 грн.). Cумма «комунальної» компенсації за місяць — 4080 грн. (без ПДВ — 3400 грн., ПДВ — 680 грн.), у тому числі:

— компенсація вартості електроенергії — 1080 грн. (без ПДВ — 900 грн., ПДВ — 180 грн.);

— компенсація вартості послуг водопостачання — 3000 грн. (без ПДВ — 2500 грн., ПДВ — 500 грн.).

Тоді ПН на оренду з «комунальною» компенсацією заповнимо так, як показано на рис. 2.

І наостанок зазначимо найлегший шлях. Так, суму «комунальної» компенсації можна не проводити окремим платежем, а закласти до складу орендної плати (тобто фактично покрити за рахунок орендної плати). Тоді усю суму орендної плати (з урахуванням закладеної в неї «комунальної» складової) вийде в ПН показати одним рядком як «Послуги з оренди» з орендним кодом «68.20». І питань немає.

висновки

- «Комунальна» компенсація при оренді для ПДВ-обліку є послугою.

- У ПН її кодують тим же «послуговим» кодом, що й оренду — «68.20». При цьому в номенклатурній гр. 2 ПН податківці рекомендують писати «Послуги з оренди». Хоча такий варіант заповнення ПН не можна вважати єдино можливим.