При определении сроков хранения документов, их отборе на постоянное или длительное хранение либо для уничтожения необходимо руководствоваться Перечнем № 578. Кроме того, этот нормативно-правовой акт применяют при формировании дел, подготовке различных видов номенклатур дел, разработке схем классификации документов и ведомственных (отраслевых) перечней документов с указанием сроков их хранения, а также в работе комиссий по проведению экспертизы ценности документов.

Перечень № 578 предназначен для использования всеми органами государственной власти, местного самоуправления, другими учреждениями, организациями и предприятиями независимо от функционально-целевого назначения, уровня и масштаба деятельности, а также от формы собственности. Интересно, что его положения могут (но не обязаны!) применять физические лица — предприниматели (далее — ФЛП). Это следует из абзаца второго п. 1.4 Перечня № 578. О рекомендательном характере указанного Перечня для ФЛП говорит и Укргосархив в письме от 30.10.2012 г. № 01.2/3388.

Рассмотрим основные правила исчисления сроков хранения документов, установленные Перечнем № 578.

Прежде всего заметим, что все сроки хранения в указанном перечне дифференцированы по двум группам организаций:

1) организации, в деятельности которых создаются документы, подлежащие включению в Национальный архивный фонд* (далее — НАФ). Сроки хранения документов для них приведены в графе 3 Перечня № 578 (п. 2.4 указанного Перечня);

* Национальный архивный фонд согласно ст. 1 Закона № 3814 представляет собой совокупность архивных документов, которые отражают историю духовной и материальной жизни украинского народа и других народов, имеют культурную ценность и являются достоянием украинской нации.

2) организации, в деятельности которых не создаются документы НАФ. Сроки хранения документов этих организаций содержит графа 4 Перечня № 578 (п. 2.5 этого Перечня).

Исчисление сроков хранения документов осуществляется с 1 января года, следующего за годом их завершения делопроизводством (п. 2.10 Перечня № 578)

Так, например, исчисление срока хранения дел, завершенных делопроизводством в 2016 году, началось с 1 января 2017 года.

Документы, имеющие срок хранения, обозначенный пометкой «Постоянно», относятся к НАФ и подлежат постоянному хранению (п. 2.6 Перечня № 578).

Документы, для обозначения срока хранения которых Перечень № 578 использует отметку «До ликвидации организации», хранят на предприятии бессрочно. В случае ликвидации такого предприятия они подлежат повторной экспертизе ценности*. По ее результатам те документы, которые затрагивают права граждан, передают по описям дел в местные архивные учреждения, созданные для хранения архивных документов, не относящихся к НАФ.

* Об экспертизе ценности документов см. в разделе 4 на с. 11.

Если такие местные архивные учреждения на соответствующей территории не созданы, указанные документы передают в государственные архивные учреждения, архивные отделы горсоветов (п. 2.7 Перечня № 578).

Срок хранения документов, для которых в Перечне № 578 стоит отметка «Пока не исчезнет необходимость», предприятие определяет самостоятельно. Однако такой срок не может быть менее одного года (п. 2.9 Перечня № 578).

Если рядом со сроком хранения документа стоит отметка «ЭПК», это означает, что решение о внесении его в НАФ или его уничтожении принимают экспертно-проверочные комиссии (далее — ЭПК) государственного архива. На это указывает п. 2.8 Перечня № 578.

Кроме того, в упомянутом Перечне используются и другие примечания, конкретизирующие установленные этим документом сроки хранения: «После окончания срока действия договора», «После утверждения», «После замены новыми», «После снятия изделий с производства», «После ввода объекта в эксплуатацию». Перечисленные оговорки означают, что исчисление сроков, приведенных в графах 3 и 4 Перечня, осуществляют с указанного момента.

Заметьте: условием уничтожения некоторых документов является не только истечение установленного срока их хранения, но и окончание проверки органами ГФСУ по вопросам соблюдения налогового законодательства. Это касается в основном бухгалтерской документации. В примечании к сроку хранения таких документов (графа 5) указано: «При условии окончания проверки государственными налоговыми органами по вопросам соблюдения налогового законодательства, а для органов исполнительной власти, государственных фондов, бюджетных организаций, субъектов хозяйствования государственного сектора экономики, предприятий и организаций, которые получали средства из бюджетов всех уровней и государственных фондов либо использовали государственное или коммунальное имущество, — ревизии, проведенной органами государственного финансового контроля по совокупным показателям финансово-хозяйственной деятельности. В случае возникновения споров (разногласий), возбуждения уголовных дел, открытия судами производства по делам — хранятся до принятия окончательного решения».

В связи с этим нередко возникает вопрос:

можно ли уничтожить документы, срок хранения которых истек, если за время их хранения налоговых проверок на предприятии не было

На наш взгляд, предусмотренная Перечнем № 578 оговорка о необходимости хранения отдельных категорий документов в течение определенного периода, но при обязательном условии завершения проверки фискалов, должна толковаться в свете требований НКУ.

Напомним: согласно п. 102.1 этого Кодекса налоговики имеют право провести проверку не позднее окончания 1095 дня*, следующего за последним днем предельного срока подачи налоговой декларации и/или предельного срока уплаты денежных обязательств, начисленных контролирующим органом, а если налоговая декларация подана позднее — за днем ее фактического предоставления.

* Для контролируемых операций (ст. 39 НКУ) этот срок составляет 2555 дней.

При этом в соответствии с пп. 44.3 и 44.4 НКУ налогоплательщики обязаны обеспечить хранение первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, а также документов, связанных с выполнением требований законодательства, контроль за соблюдением которого возложен на контролирующие органы**, в течение не менее 1095 дней со дня подачи налоговой отчетности. Если отчетность не подавали, 1095 дней следует отсчитывать с предусмотренного НКУ предельного срока ее предоставления (п. 44.3 НКУ).

** К такому, в частности, относят законодательство в сфере ВЭД и РРО.

Но указанный выше срок — не предел. В случае, когда документы связаны с предметом проверки, которая уже началась, либо проведением процедуры административного обжалования, принятого по ее результатам налогового уведомления-решения или судебного разбирательства, такие документы должны храниться до окончания проверки и предусмотренного законом срока обжалования, принятых по ее результатам решений и/или решения дела судом, но не менее 1095 дней.

В связи с изложенным напрашивается вывод: если на момент окончания предусмотренных сроков хранения проверка не начата, документы могут быть уничтожены (сданы в макулатуру).

Но! Во-первых, налоговики настаивают на том, что после окончания 3-летнего (7-летнего — для контролируемых операций) срока хранения предприятие обязано передать документы в архив (см. категорию 135.01 БЗ***). О запрете уничтожать непроверенные документы говорит также Укргосархив (см. письма от 30.10.2012 г. № 01.2/3388 и от 03.07.2013 г. № 01.2/2629).

*** База знаний, размещенная на официальном сайте ГФСУ: zir.sfs.gov.ua.

Во-вторых, п. 102.2 НКУ предусмотрены случаи проведения налоговых проверок без соблюдения сроков давности, установленных п. 102.1 этого Кодекса. В частности, такие сроки «не работают», если налогоплательщик не подал налоговую декларацию за соответствующий период.

В-третьих, отдельные документы (например, банковские выписки) могут понадобиться при проверках законодательства об общеобязательном государственном социальном страховании. А, как известно, для проверки по ЕСВ (как и по взносам в Пенсионный фонд) сроков давности нет. В связи с этим рекомендуем не торопиться с уничтожением документов до осуществления проверок фискалами.

Проверка проведена, но предусмотренные сроки хранения документов еще не истекли? В этом случае передавать документы для уничтожения нельзя. Более того, если до окончания сроков их хранения к вам снова нагрянут проверяющие, вы не можете отказать им в доступе к документам, которые уже были предметом проверки.

Обратите внимание: сроки хранения документов, определенные Перечнем № 578, являются минимальными, их нельзя сокращать (п. 1.7 указанного Перечня). А вот продлить их можно, если потребность в этом обусловлена специфическими особенностями работы конкретного предприятия.

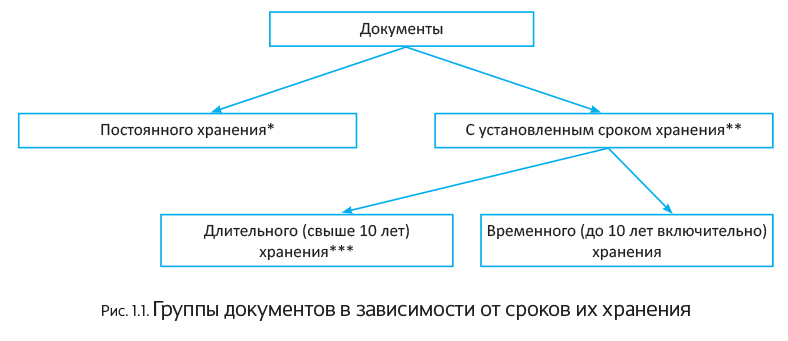

В самом общем виде все документы, образующиеся в деятельности предприятий, в зависимости от сроков их хранения можно разделить на несколько групп (см. рис. 1.1 на с. 6).

* В частности, документы НАФ.

** По истечении установленного срока хранения они могут быть уничтожены.

*** Например, документы по личному составу.

Сроки хранения типовых документов на электронных носителях соответствуют срокам хранения аналогичных документов на бумажных носителях (п. 1.8 Перечня № 578)

Учтите: в случае ликвидации плательщика налогов документы, связанные с исчислением и уплатой налогов и сборов, за период деятельности не менее 1095 (2555) дней, предшествующих дате ликвидации, в установленном законодательством порядке должны передаваться в архив**** (абзац второй п. 44.3 НКУ).

**** О том, как согласно действующему законодательству следует поступать с документами при ликвидации предприятия, см. в подразделе 7.5 на с. 45.

Кроме того, обратите внимание на еще один важный документ — Перечень № 430 (см. с. 112). Он устанавливает виды документов, связанные с обеспечением социальной защиты граждан, которые должны поступать в архивные учреждения в случае ликвидации предприятий, и сроки хранения таких документов.

Далее поговорим о том, как правильно организовать хранение документов на предприятии.

выводы

- При определении сроков хранения документов, их отборе на постоянное или длительное хранение либо для уничтожения необходимо руководствоваться Перечнем № 578.

- Исчисление сроков хранения документов осуществляется с 1 января года, следующего за годом завершения их делопроизводством.

- Документы, образующиеся в деятельности предприятий, разделяют на документы постоянного хранения и документы с установленным сроком хранения. Последние, в свою очередь, бывают длительного (свыше 10 лет) или временного (до 10 лет включительно) хранения.