Перерасчет по результатам отчетного года отнесен п.п. 169.4.2 НКУ к обязательным видам перерасчета. Его проводят при начислении заработной платы за последний месяц отчетного года. Таким образом, перерасчет по итогам 2017 года необходимо провести в декабре 2017 года.

Цель обязательного годового перерасчета — проверка правильности налогообложения доходов, начисленных (выплаченных, предоставленных) работникам в виде заработной платы*. Перерасчет сумм других доходов, не являющихся зарплатой, для определения правильности их налогообложения проводится исключительно по желанию работодателя/налогового агента, т. е. добровольно.

* О том, какой документ могут использовать работодатели для определения перечня видов выплат, которые входят в состав заработной платы, см. «Налоги и бухгалтерский учет», 2017, № 97. — Примеч. ред.

Рассмотрим алгоритм проведения обязательного годового перерасчета на примере.

Пример. Предприятие проводит перерасчет по работнице Иваненко И. П. (налоговый номер — 2854659887). В проверяемом периоде (с 1 января по 31 декабря 2017 года) она с 27 марта по 15 мая находилась на больничном. Общая сумма больничных (7232,50 грн.) начислена в мае (в том числе за 5 дней болезни в марте —723,25 грн., за 30 дней в апреле — 4339,50 грн., за 15 дней в мае — 2169,75 грн.). Также в мае была отсторнирована сумма зарплаты, ошибочно начисленная в марте за 5 рабочих дней (с 27 по 31 марта), на которые пришлась болезнь работника (1102,50 грн.).

В сентябре 2017 года работнице была доначислена сумма индексации за январь 2017 года — 64,00 грн.

К доходу работницы применялась НСЛ в размере, установленном п.п. 169.1.2 НКУ (работница является матерью двоих детей в возрасте до 18 лет). При этом предельный размер дохода, дающий право на НСЛ, по работнице определялся кратно количеству детей.

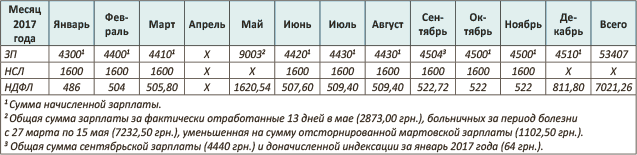

Доход работницы за проверяемый период в разрезе месяцев 2017 года, а также информация о фактически удержанном НДФЛ и примененной НСЛ приведены в табл. 1.

Таблица 1. Информация о зарплате, а также о фактически примененной НСЛ и удержанном НДФЛ

Шаг 1. Уточняем (перепроверяем) месячные суммы заработной платы, начисленные (выплаченные, предоставленные) работнику в течение года.

Обращаем ваше внимание на два важных момента. Если в проверяемом периоде работнику начислялась зарплата за период ее сохранения согласно законодательству, в том числе за время отпуска (отпускные) или временной нетрудоспособности (больничные), то суммы таких выплат (их части) относят к соответствующим месяцам, за которые они были начислены (абзац третий п.п. 169.4.1 НКУ).

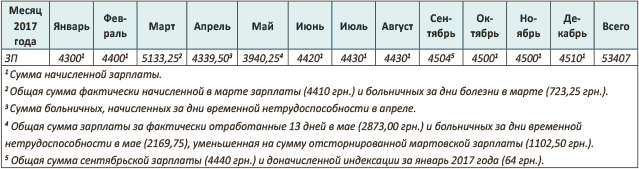

Именно поэтому в табл. 2 с данными из примера начисленные в мае больничные за период временной нетрудоспособности работницы в марте отнесены к доходу марта, а за дни болезни в апреле — к доходу апреля.

Все остальные зарплатные выплаты, в том числе и премии, доплаты, надбавки, суммы индексации, начисленные (доначисленные/отсторнировнные) за предыдущие налоговые периоды (месяцы), окончательно облагают в том налоговом периоде (месяце), в котором они были фактически начислены.

Относить их к месяцам, за которые они были начислены, не нужно. Ведь эти выплаты не подпадают под действие абзаца третьего п.п. 169.4.1 НКУ.

Поэтому и в табл. 2 суммы отсторнированной в мае зарплаты, ошибочно начисленной в марте за дни болезни работника, остались в общей сумме зарплаты за май. Ведь именно в мае в бухучете была произведена такая сторнировка. Также без движения осталась сумма индексации за январь, доначисленная в сентябре.

Таблица 2. Уточненные месячные суммы зарплаты

Шаг 2. Если работник пользовался правом на применение НСЛ, то уточняем наличие у него оснований для применения НСЛ к заработной плате работника. Проверяем наличие на предприятии заявления работника о самостоятельном избрании им места применения НСЛ и документов, подтверждающих его право на НСЛ (при необходимости).

Возвращаемся к примеру. На протяжении 2017 года к заработной плате работницы применялась НСЛ в соответствии с п.п. 169.1.2 НКУ. На основании этой нормы Кодекса налогоплательщики, содержащие двоих или более детей в возрасте до 18 лет, имеют право на НСЛ в размере, равном 100 % суммы льготы, определенной п.п. 169.1.1 НКУ, в расчете на каждого такого ребенка (в 2017 году — 800 грн. в расчете на каждого ребенка в возрасте до 18 лет, на которого предоставляется НСЛ).

У работницы двое детей до 18 лет. Следовательно, в течение 2018 года она имела право на НСЛ в размере 1600 грн. (800 грн. х 2).

Заметьте: воспользоваться льготой, определенной в п.п. 169.1.1 НКУ, имеют право оба родителя ребенка. Но для одного из них предельный размер дохода, дающий право на НСЛ, будет определяться на общих основаниях, а для второго — кратно количеству детей, на которых предоставляется льгота.

Из условия примера следует, что работница пользовалась правом на кратное увеличение предельного размера дохода. Следовательно, для подтверждения права на НСЛ по п.п. 169.1.2 НКУ работница должна была предоставить предприятию (а предприятие, в свою очередь, в ходе перерасчета перепроверить наличие у себя):

1) заявление о применении НСЛ. В заявлении должно быть указано, что отец ребенка не пользуется правом на увеличение предельного размера дохода кратно количеству детей;

2) копию свидетельства (дубликата свидетельства) о рождении ребенка (детей) либо документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — налогоплательщик постоянно проживало до прибытия в Украину.

Важно! Право и размер НСЛ, установленной п.п. 169.1.2 НКУ, напрямую зависят от возраста ребенка, на которого предоставляется льгота. Обратите внимание на это в ходе перерасчета.

Так, если ребенку исполнилось 18 лет в прошлом году, учесть его при определении прав на НСЛ «на детей» в текущем году уже не получится. Но если ребенку исполнилось 18 лет в текущем году, то право на НСЛ на такого ребенка сохраняется у его родителей до конца этого года (если, конечно, позволит заработная плата родителей за каждый отчетный месяц года).

Шаг 3. Определяем право работника на НСЛ в каждом отдельном месяце отчетного года. Для этого сравниваем уточненные суммы заработной платы, рассчитанные по каждому месяцу 2017 года, с предельным размером заработной платы, дающим право на НСЛ.

Работница, о которой идет речь в примере, претендовала на НСЛ в размере, определенном в п.п. 169.1.2 НКУ. Причем предельный размер дохода по ней определялся кратно количеству детей (у работницы двое детей до 18 лет) и составлял в 2017 году 4480 грн. (2240 грн. х 2). Следовательно, если уточненная месячная сумма зарплаты не превышала предельный размер дохода — к зарплате работницы предприятие имело право применить НСЛ. В обратной ситуации налогообложение дохода работницы должно быть произведено без применения НСЛ (см. табл. 3).

Таблица 3. Определение права работницы на НСЛ

Важно! В ходе проверки правильности применения НСЛ выяснилось, что предприятие ошибочно в сентябре, октябре и ноябре 2017 года применило НСЛ к заработной плате работницы (см. табл. 1). Однако поскольку эта ошибка самостоятельно выявлена в ходе проведения годового перерасчета по НДФЛ и будет исправлена, то штрафы, предусмотренные п. 127.1 НКУ (за неначисление, неудержание и/или неуплату (неперечисление) НДФЛ), к предприятию применяться не будут.

Шаг 4. Проводим окончательное обложение НДФЛ уточненных месячных сумм заработной платы (определяем отдельно по каждому месяцу 2017 года сумму НДФЛ, подлежащую уплате в бюджет, см. табл. 4).

Шаг 5. Рассчитываем общую годовую сумму НДФЛ, суммируя суммы налога, определенные по результатам перерасчета каждого отдельного месячного налогооблагаемого дохода (см. табл. 4).

Таблица 4. Расчет сумм НДФЛ

Шаг 6. Сравниваем полученную в результате перерасчета сумму НДФЛ с суммой налога, которая была фактически удержана с доходов работника за год, и определяем результат перерасчета.

Важно! Результатом проведения перерасчета НДФЛ может быть как недоплата, так и переплата по НДФЛ.

Сумму недоплаты НДФЛ удерживаем за счет любого налогооблагаемого дохода работника за соответствующий месяц после его налогообложения. При проведении удержания учитываем требования ст. 128 КЗоТ (ср. ). Этой статьей Кодекса определено, что при каждой выплате зарплаты работнику общий размер всех отчислений не может превышать 20 %, а в случаях, отдельно предусмотренных законодательством Украины, — 50 % заработной платы, подлежащей выплате работнику.

НКУ не предусмотрено, что в рассматриваемой ситуации размер удержаний может составлять 50 %. Поэтому работодатель вправе удержать с суммы налогооблагаемого дохода работника недоплату по НДФЛ в сумме, не превышающей 20 % зарплаты, подлежащей выплате. Если же размер недоплаты больше этой суммы, то остаток нужно будет удержать за счет налогооблагаемых доходов следующих месяцев, до полного погашения суммы выявленной недоплаты (п.п. 169.4.4 НКУ). Вместе с тем работник может подать работодателю заявление с просьбой удержать из его зарплаты всю сумму недоплаты единоразово, если, конечно, сумма зарплаты позволяет это сделать.

Если же результатом проведенного перерасчета будет переплата по НДФЛ, то на сумму переплаты следует уменьшить сумму начисленного налогового обязательства работника за соответствующий месяц (в случае проведения годового перерасчета по итогам 2017 года — за декабрь 2017 года).

Результаты перерасчета по НДФЛ отражают в Налоговом расчете по форме № 1ДФ за тот отчетный квартал, в который входит месяц проведения перерасчета, следующим образом:

— если выявлена недоплата, показатели граф 4 «Сумма перечисленного налога» и 4а «Сумма начисленного налога» увеличиваются на сумму выявленной недоплаты по НДФЛ;

— если по результатам перерасчета выявлена переплата, показатели граф 4 «Сумма перечисленного налога» и 4а «Сумма начисленного налога» уменьшаются на сумму излишне удержанного НДФЛ.

Таким образом, результат проведенного перерасчета по НДФЛ за 2017 год следует отразить в Налоговом расчете по форме № 1ДФ за 4 квартал 2017 года.

Теперь давайте посмотрим на результат проведенного перерасчета по работнице из примера. Сумма НДФЛ, полученная в результате перерасчета (7597,26 грн., см. табл. 4) превышает сумму НДФЛ, фактически удержанного в течение 2017 года (7021,26 грн., см. табл. 1). Следовательно, в результате проведенного перерасчета выявлена недоплата по НДФЛ в сумме 576 грн. (7597,26 грн. - 7021,26 грн.).

Определим, сможет ли предприятие удержать сумму недоплаты с зарплаты работницы за декабрь 2017 года. Для того рассчитаем сумму «чистой» зарплаты и предельную сумму отчислений с учетом требований ст. 128 КЗоТ.

«Чистый» заработок работницы за декабрь 2017 года равен:

4510 грн. - 811,80 грн. = 3698,20 грн.

Предельная сумма отчислений, которая может быть удержана с декабрьского дохода работницы:

3698,20 грн. х 20 % : 100 % = 739,64 грн.

Сумма недоплаты по НДФЛ (576 грн.) не превышает допустимой величины отчислений (739,64 грн.), поэтому всю сумму недоплаты можно удержать с дохода работницы за декабрь 2017 года.

Таким образом, в Налоговом расчете по форме № 1ДФ за 4 квартал 2017 года в разд. I предприятие сформирует на работницу строку для отражения суммы зарплаты (признак дохода «101») и укажет:

— в графах 3а и 3 — общую сумму зарплаты за 4 квартал 2017 года — 13510 грн. (4500 грн. + 4500 грн. + 4510 грн.);

— в графах 4а и 4 — сумму удержанного (с учетом суммы недоплаты, выявленной в ходе перерасчета) и перечисленного в бюджет НДФЛ — 3007,80 грн. (810 грн. + 810 грн. + 811,80 грн. + 576 грн.).

Приведем фрагмент заполненного разд. I Налогового расчета за 4 квартал 2017 года с данными по работнице.