Работница продолжает находиться в отпуске для ухода за ребенком до 3 лет. Поэтому в Таблице 5 она «засветиться» не должна.

А вот в Таблице 6 на нее будут сформированы две строки. Одна — с суммой заработной платы, начисленной за фактически отработанное ею время в июне 2017 года (1750 грн.), вторая — с суммой разницы между минимальной заработной платой и фактической зарплатой, начисленной ей за июнь 2017 года (1450 грн. (ЕСВ — 319 грн.)). Заметьте, поскольку трудовые отношения с работницей не прекращались, в графе 15 Таблицы 6 проставляем «30» — общее количество календарных дней в июне 2017 года (см. рис. 4).

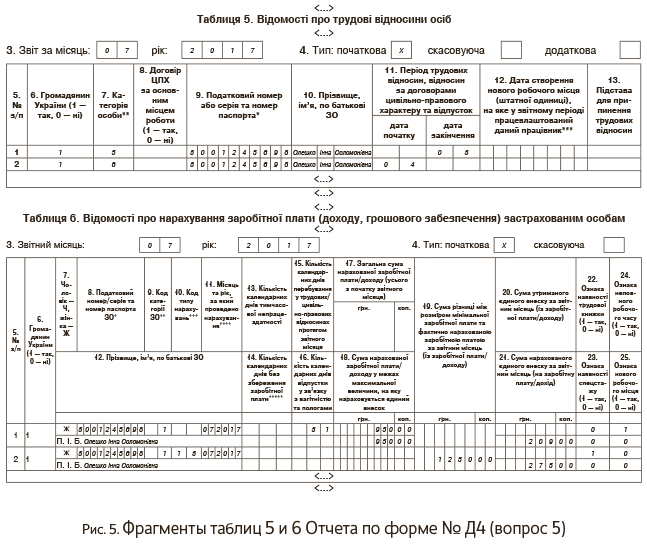

Вопрос 5. Работница Олешко Инна Соломоновна (налоговый номер — 3001245698) трудоустроена у данного работодателя как по основному месту работы, так и по совместительству (внутренний совместитель). После окончания отпуска в связи с беременностью и родами (последний день отпуска — 3 июля 2017 года, сумма пособия, приходящаяся на июль, — 1000 грн.) она: — по основному месту работы ушла в отпуск для ухода за ребенком до 3 лет; — по месту работы по совместительству проступила к выполнению своих должностных обязанностей. Заработная плата, начисленная ей за период работы по совместительству за фактически отработанные дни в июле 2017 года, — 950 грн. (ЕСВ — 209 грн.). Как отразить эти данные в Отчете по форме № Д4?

В Таблице 5 Отчета по форме № Д4 на работницу формируем две строки.

Одна — с датой окончания отпуска в связи с беременностью и родами (в графе 7 категория лица «5»).

Вторая — с датой начала отпуска для ухода за ребенком до 3 лет (в графе 7 категория лица «6»).

В Таблице 6 на работницу также формируем две строки.

В одной — отразим сумму июльской зарплаты, начисленной ей по месту работы по совместительству (950 грн.).

А вот во второй укажем разницу между «минималкой» и суммой июльской зарплаты и пособия (1250 грн. (ЕСВ — 275 грн.)).

Дело в том, что предприятие, на котором трудоустроена работница, является для нее также и основным местом работы.

Следовательно, по этой работнице нужно соблюдать требование об уплате ЕСВ с фактической базы начисления, но не ниже минзарплаты.

Причем в базу начисления ЕСВ будет входить как зарплата, начисленная ей по основному месту работы, так и по совместительству.

В июле работнице не начислялся доход по основному месту работы, но есть «внутренне-совместительская» зарплата.

Ее сумма ниже минзарплаты. Следовательно, работодатель обязан рассчитать разницу и доначислять на нее ЕСВ (см. рис. 5).

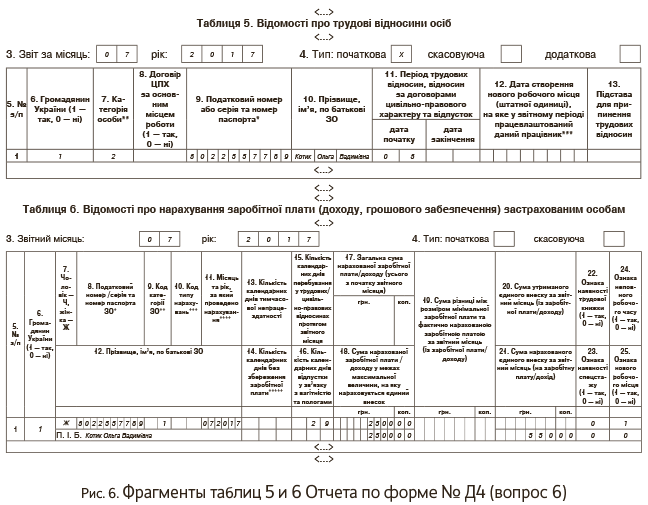

Вопрос 6. Работница Котик Ольга Вадимовна (налоговый номер — 3022557789), которая по основному месту работы находится в отпуске для ухода за ребенком до 3 лет, трудоустроилась к другому работодателю на работу по совместительству (внешний совместитель) с 3 июля 2017 года. Зарплата, начисленная ей за фактически отработанное время по совместительству, — 2500 грн. (ЕСВ — 550 грн.). Как работодателю, у которого эта работница трудится по совместительству, отразить сведения о ней в Отчете по ЕСВ?

Работодатель, к которому работница трудоустроилась по совместительству, отразит в Таблице 5 Отчета по форме № Д4 дату ее приема на работу (в графе 7 код категории лица «2»).

Тот факт, что она в это же время у другого работодателя находится в отпуске для ухода за ребенком, его волновать не должен.

В Таблице 6 на работницу будет сформирована одна строка с суммой июньской зарплаты. Никакие доплаты до минимального страхового взноса работодателю по месту работы по внешнему совместительству производить не нужно.

Фрагменты таблиц 5 и 6 Отчета по форме № Д4 с данными по работнице приведем на рис. 6.